下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:青侨阳光(雪球ID)

“个人现金卫生支出占比在下降,个人支出增速跟随GDP增速下降而下降。所以过去10多年,中国卫生总费用相对于GDP的超额增速,说到底,还是政府财政加大了卫生支出财政,加上政府推动的全民医保。”这就是中国医药行业最大的一个基本面,有点类似于美国1980s后推动全民医保的背景,它是整个医药行业的基础、也会深刻塑造着这个行业的走向!

前言:趋势背后的脉络,伏脉千里,环环相扣

阅完全文(约七千字),把几个明显的行业事件碎片加串在一起,我们就能看到:现在医药行业里的几个大趋势,全部都是历史所导致的。一切现代史都是历史的演绎。一切未来都是现代史的再演绎。 这里都是环环扣扣。所有的历史,加在一起决定了我们现在长啥样。所有现在的情况,加在一起,又决定了我们未来会走向何方。这些就是趋势。而趋势背后我们是可以从一些数据里面看到“脉络”的,伏脉千里,环环相扣……

比如,全民医保的全覆盖已经完成,后面很可能会进入提升保障质量的阶段;并且随着政府及政府把控下的医保的深度绑定,政府也有更大动机去介入医疗端的价值导向和规范梳理。有点类似于1990s年代的美国,它是有可能会:

1) 系统性重整中国整个仿制药市场;

$华海药业(SH600521)$ 受益是共识,德展健康得小心,乌云在汇集?信立泰压力可能也不会小~

2)系统性催生创新浪潮;

$恒瑞医药(SH600276)$,贝达,百济神州~

3) 并且,这种深度介入后对效率的追求,也会导致医疗体系的进一步深度分化 ……

工业端是研发生产外包,比如$药明康德(SH603259)$ 、泰格医药、凯莱英。不过这类感觉市场对这类企业给了太高成长预期,如果行业趋紧订单收缩,也会是个麻烦事~

服务端,一个是服务外包,像迪安诊断、金域医学的诊断外包; 一个是分工分化出的新业态,比如体检的美年健康,一堆企业在布局的利用移动互联网在做患者健康管理,例如通化东宝、乐普医疗、九安医疗等)

一、核心主脉初显:过去十几年,卫生总费用相对于GDP有超额增速。

首先,医药行业的钱哪来呢?对于医药整个行业来说,钱叫“来”,“收入端”。但对于整个国家来说,它是一个“去”,“费用”,“支出端”。也就是说,医药行业的钱肯定是由“全国大家的卫生费用支出”这个里面来的。所以我们首先看下统计数据上的全国卫生费用:也就是谁在花这个钱?当然花的钱并不一定就马上变成医药行业的收入。因为比如说医保,它收了一万亿,花了8千亿,还有两千亿结余了。再比如,它有一部分就流向了其他行业,你建医院的钱其实你留给了建筑商。除去这些,很大一部分的全国卫生费用,它还是会流向我们所谓的医药行业,也就是医药、医疗之类的。所以这个卫生总费用是非常重要的,因为它对于整个医药行业来说是一个入口。

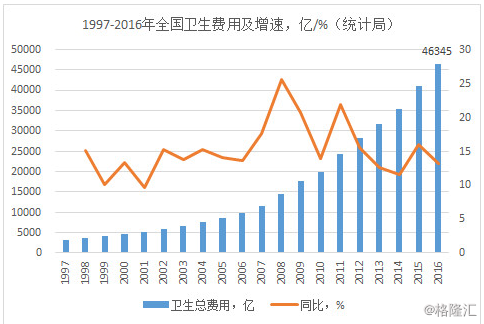

接下来我们就看下过去近20年卫生总费用的状况。我们看到16年全国卫生费用4.6万亿,增速10%多一点。

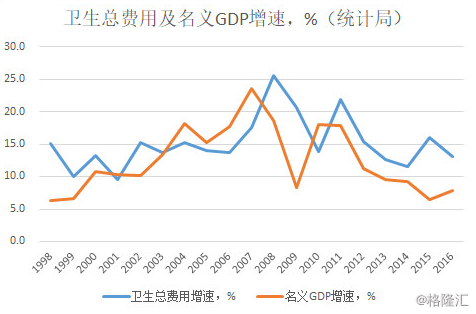

然后我们可以看一下卫生总费用的历史增速跟GDP增速的情况:

我们发现:其实长期来说这个卫生总费用,在经济不好的时候,GDP会掉的很多,但医药费用掉的没有那么多,而且有时国家为了拉动经济,反而刺激民生。比如1997年,比如2008年,反而是卫生总费用的一个高点。15年也是,卫生总费用反而花钱更多。这个背后的原因可能是因为国家想拉动经济:有时候除了想拉基建,它也想拉民生,来医药这块。 所以实际上我们看到,即使在GDP增速不好的时候,医药行业卫生总费用增速也至少有10%以上,历史上从97年以来的这20多年来一直是这种情况。

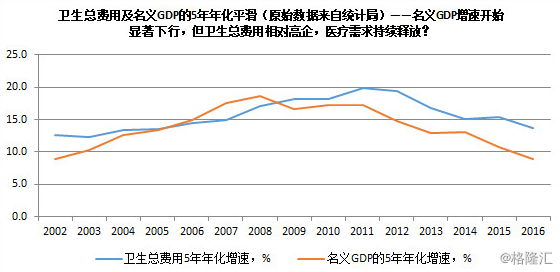

我们再将卫生总费用和GDP增速进行5年平滑下:

我们会发现,过去十几年,名义GDP 的增速掉的是很快的,但医药卫生总费用的增速掉的慢很多。这个背后的原因我们后面会分析,但这个点是过去十几年整个医药行业最核心的主脉络变化的一个大背景。 我们下面会讨论更多的细节。

二、卫生总费用上升有两个动能:1)福利体系的初步建设;2)全民覆盖的扩围。这两拨动能的持续发生,导致过去十年医药行业相对于GDP持续超额增速的大背景。

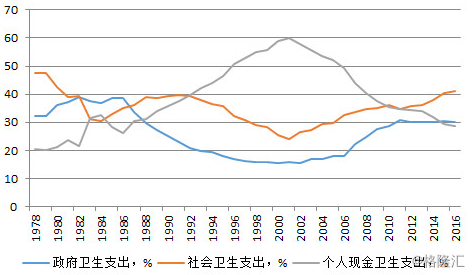

卫生总费用经历强劲上升,那上升的动能来源于哪里呢?在分析动能来源之前,我们先把这个卫生总费用拆分。它可以拆成三块:政府卫生支出、社会卫生支出和个人卫生支出。我们先来看下3块的占比情况:

1)八九十年代开始,个人现金支出比例不断提高(灰色线、00-02年达到峰值60%),医疗负担重,因病返贫等外部性问题凸显!

首先,在八九十年代,从88年,89年这个时候开始,个人现金卫生支出比例是不断提升的。原来比如说从78年,个人占卫生费用总支出的20%,到00-02年前后的60%。这个时候问题比较大的一个地方:给民生的感受就是医疗负担是很重的!大家非常大的一部分钱是拿来花在医疗上,医疗主要的钱又是大家自己掏腰包。这是有很多问题的,比如说政治上需要的一个公平问题:有一个所谓“因病返贫”,生一场病,自己得掏钱,然后一家子砸锅卖铁,病是救回来了,但从此变成贫困人口了!这种问题,它有一个外部性,所以国家会想想能不能在这里面做点东西。

2) 98年-00年开始,国家顺应社会背景时代变化,社会福利体系初步构建,社会卫生支出开始上行(橙色线)。

国家能不能运用一个统一的社会集约力量来做点儿事情呢?大病,因为有概率问题,有不可预期性。砸到谁的头上就算是飞来横祸。那比如说10000户人家,或者全国大家凑在一起,每人出一小部分钱,然后出了大病的时候,拿这个集合的力量去支持那一小部分的出了大病的人。这样的操作是不是会更好呢?

实际上国家从98年开始推城镇‘职工’医保的,刚开始是推一个医保的‘概念’,没怎么投钱。2000年之后,医保这一块越来越规范,投入比例越来越大,交‘职工医保’的人越来越多。

其实职工医保的推出跟整个社会大背景有密不可分的关系。 社会从一个非常野蛮的初始增长,到了一定程度之后出现转变:从n多零散的下海小作坊开始慢慢出现集约型的大企业,就有了越来越多的职工。国家也是顺应了这个时代的变化,开始推广了一些职工福利体系:包括养老金,包括医疗保险,这些都是在相近的年代推出的。这个阶段就是社会福利体系的初步构建的过程,这时候我们看到这个社会卫生支出开始上行。

其实在社会卫生支出上行(橙色线)的同时,我们看到政府卫生支出的比例也在上行(蓝色线)。在这个过程中,个人的现金支出(灰色线)是减少的。不是说个人现金支出开始萎缩了,而是说个人现金支出,增速放慢了一点,但是国家的投入更多了,企业跟个人交的社保这一块的投入更多了。所以在这个阶段,更多的是有一种外部的社会性力量,来承担最初提到的这个问题。让这个突发性的,单次疾病(就是有些重大疾病,它发生概率没那么大,但一旦发生,单次损害极重的这种)的冲击力,可以被社会力量来缓冲掉一部分。这有利于整个社会福利水平的提升跟民生改善。这个过程就是福利体系初步建立的过程:政府跟医保开始承担一定的责任,替代掉部分个人支出费用。

3)08-10年之后,推出新农合、居民医保,让医保覆盖人口进一步扩大。这一阶段是“扩大范围,全民医保”的阶段。

其实城镇职工医保,到了04年医保目录之类的出来之后,它确实还是在继续发展,因为进入规范交医保的人越来越多。但是这个动能,到08-10年开始衰竭。这是因为:主要的企业其实交的比例已经很高了,渗透率较高。那08-10年之后,为什么这个比例还会不断上行呢?第二个动能来自于哪里呢?

这第二个背景就是:原来交社保的,交医保的,交养老的,可能是一部分人:大概率是城镇职工。那职工占这个社会多少呢?它可能就是一个亿两个亿三个亿。那还有剩下的近十亿人口呢?

这时候卫计委以前弄过一个新农合,06-07年之前就开始,也是在相近的背景下,农村新农合的也是利用社会集约的力量,去对抗这种疾病的突发性。不过06-07年开始的时候只是先推广一个‘概念’,08-09年之后‘新农合’也开始办大了。而且在‘新农合’之后,国家又推了一个‘居民医保’,也就是说,城镇里面的非职工的,大家只要交点钱都可以拿到医保资格。

这个过程,第一步就是社会首先从职工医保福利体系开始初步建设,第二步就是一个扩围,全民医保。所以全国卫生总费用的强劲上升实际上它只有两个动能,第一波是福利体系的初步建设,第二波就是全民覆盖的扩围。这两拨动能持续的发生过程,就导致了过去十年,医药行业相对于名义GDP持续的超额增速的大背景。

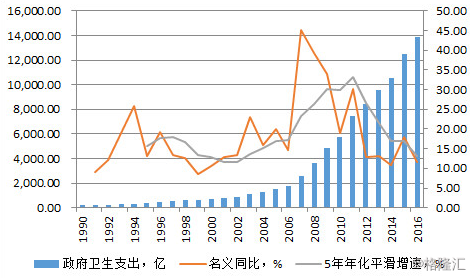

三、卫生总费用的三块之一 - 政府卫生支出的历史增速波动情况:90-16年年化增速18%,但06-11年有5年异常高增,这5年里发生了什么?

除了前面提到的医疗卫生总费用的上升,我们进一步看一个更具体的。这三块里面:政府卫生支出、社会卫生支出和个人卫生支出。三块里面比较大、比较重要的一块就是政府的卫生支出。

我们看这个政府卫生支出,它在很长的一段时间内,比如说从90年-16年,26年间,它的年化是18%左右,长期多数年份它是25%左右,16年是11个点,但我们看到06年-11年之间,它有三十几的增速,突然冒个泡。这里发生了什么?

四. 政府卫生支出的占比结构分析:大头花给医疗保障和医疗卫生服务。 06-11年全民医保带来政府医疗卫生支出的突然迸发

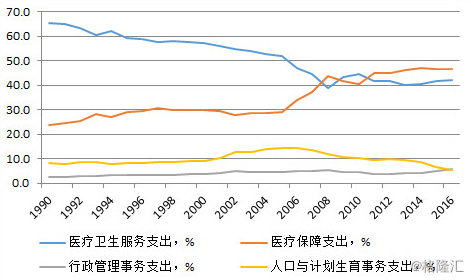

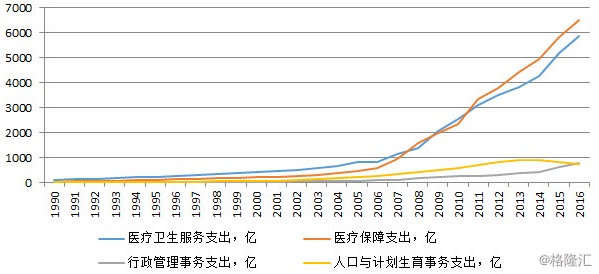

这里首先我们可以看一下政府卫生支出的占比结构,就是4块:医疗卫生服务支出、医疗保障支出、行政管理事务支出、人口与计划生育事务支出。

a. 政府卫生支出里面比较大的一块是医疗卫生服务支出。什么意思呢?就是医疗结构的补贴。公立医院,政府补贴你;基层医疗机构我要补贴你;村卫生院我要补贴你… 特别是,基层医院,村卫生室,这里面有很大的政府补贴在那里支撑。有时候没几个人它也需要照样运营,患者可能没几个进入基层卫生室,但医生加护士可能需要有八九个,它就是要养这一批人来服务基层。

b. 然后第二块是医疗保障支出,就是国家的居民医保。它可能是你交300块医保,它背后国家给你倒贴900块钱。然后给你1200去花的。 这一块是有个居民医保的趸交,其实除这个之外,国家在最近几年推的另一个比较大的一块,发展很快但基数还比较小,就是大病救助:血透,白血病,或者说有些肺癌,它可以给你一个救助。如果有一些相对贫困家庭,不小心得了白血病,你是不是支撑的起,你是不是要放弃治疗。我可以给你一个大病救助机制,你不用放弃治疗,你也不用把你们家的牛啊,房子啊,米啊全卖了,然后换这个治疗。这就是医疗保障的支出。 所以我们看到最新,医疗保障支出跟医疗卫生支出都占到了四十几。特别是医疗保障支出从90年代的20%多,到现在40%多,在06年到11年之间,这里非常明显的上了一个台阶:提高了十几个点,就是全民医保扩围,政府趸交了很多钱。第二个就是后面有个医疗救助,比例也有个略微的起来。

c. 我们看到行政管理事务,反倒占几个点不多,且总体相对平稳。

d. 人口计划生育这块,占比是下降的,原来十几个点,现在五六个点左右。

所以实际上政府的支出,它大头是花给了医疗保障和医疗卫生服务。而我们看到06年到11年的这个突然冒进的阶段,其实大头还是医疗保障。所以,背后还是政府推全民医保,带来了政府医疗卫生支出的突然迸发的06-11年超30%的增速。这是一个关键背景,明晰了这个关键,我们就可以分析分析一些医疗行业的独立事件。

五、大背景背后的独立事件串起及未来发展脉络探析

实际上这是一个大背景,这个大背景上有几个很有意思的点,就是他们都是独立事件。但是很多独立事件,如果我们把它们串在一起,它就变得非常有意思。因为它们彼此之间有一个关联,冥冥之中大家是有因果关系的。

1) 00年初,福利意识觉醒,城镇医保出现

首先,中国的企业作为一个主体力量的地位越来越壮大之后,在97,98年之后,特别是在国企大下岗的那一波的背景刺激下,然后加上居民的意识觉醒,中国福利体系第一波初建。就是城镇医保出现,推出了职工医保,推出了职工的养老保险。

2)07-08年,中国有转型需求,大家对福利的渴望升级,政府趸交投入很多钱,推动全民医保

07-08年的时候,中国推出了转型。那转型怎么转呢?当时很大的一个方向就是试图鼓励创新、关注民生,然后试图压制那些房地产或者煤炭、钢铁什么的(能不能压得住和转型是否成功另说)。那么在民生里面非常大的一块就是医疗。

所以,国家我们看到06年到11年,它推出全民医保,希望提高大家的福利水平;另一个出发点在,也是符合了一个社会转型的大背景的。所以它投了很多钱。但这个投了钱之后对整个医药行业会产生一个什么效果呢?就是整个医药行业,在07年-13年,整体是20%以上的增长,行业20%的增长,是非常景气的一个增长。

3)神药、神股横行。过剩的钱涌向了哪里?过剩的钱涌向非核心需求、可选消费。

这时候就会有一个问题,在行业非常景气的时候,其实最受益的不是那些治疗性的确定性的明确的指征的药。是什么药最受益呢?是可有可无的保健品性质的,反正就是能用能不用的那些东西,最受益。为什么?过剩。钱来了,过剩的钱,它会涌向那些非核心需求的东西。然后非核心需求,可选消费,它是受益景气度的持续上行的。

4)回归。过剩的钱会一直存在吗?国家会不会持续趸交?

07-13年景气度持续上行,这个又埋下了几年之后医药行业的变化就是:国家能不能持续给你趸交这个钱?不能的。当它国家趸交完了之后,当这个全民覆盖完成之后,这里就有个温问题了:我已经没有那个政治需求了,我要控制我的投入了。我们看到政府的卫生支出突然从三十几掉到10%左右了。

5)控费。从滥用控起,限抗、限挂、限辅助用药。

政府卫生支出掉下来之前,它肯定要有预期的,所以政府提前就开始控费。我要减少给你的投钱,但如果你费用还是20%的增长,这里就会医保穿底,那麻烦大了,我就得提前控费。控费怎么控呢?就是从滥用开始控起的,就是我把最不需要的那些东西,先给砍掉。刚开始,抗生素问题很严重!那就先从抗生素开始,所以我们可以看到11年,开始限制抗生素。然后中国还有什么东西很严重? 挂水、输液很严重!那就开始去把输液砍掉。限挂。然后还有什么问题很严重?辅助用药,各种神药横行!A股有一堆10倍股都是一些神药的东西。这个东西,有没有临床价值?没有什么临床价值,它就是一点安慰剂价值。所以,当政府完成了全民医保的覆盖之后就开始控费了,控费同时它要减少这个投入了。

6)价值型消费和非价值型消费的分化。刚需老龄化持续持续上行,可选消费被挤压。

控费的时候,医药有个结构变化就是:刚需,必须消费品的药品它还是一个稳定的增长,因为老龄化,因为医疗水平的进步。比如药50块钱变成200块钱吃一样的药,价格还得贵4倍,行业也得扩四倍嘛。所以这里面,老龄化重要是因为60岁以后的人才是真正的医疗消费的主力。所以这些动能都是在的,刚性需求,它是一直增长的。但那些可选消费是要被行业景气度下行所挤压的。这就是我们到现在还看到的四环医药,这些非价值型的可选消费,它都在不断地受挤压,这是一个大背景。

7) 结余。控费后,医保收入的惯性还是存在的,于是有了结余。

但这个大背景之下又埋下了下一步的种子,所以我们可以看到这些都是一步步环环相扣的,为什么呢?你控费之后,你的医保收入其实是有个惯性在的,可能比如说14-15的增速。控完费之后,支出可能12。它就会有个问题就是结余率不断放大,结余率不断放大,你就有一个资金过剩的问题,你有一个资金利用效率的问题,这时候就会有个什么情况呢?

8)结余的钱,花到哪里比较明智?从提高覆盖走向提高质量 - 医疗升级!

你已经全民覆盖了,那你怎么办?提高覆盖的质量,那什么叫提高覆盖的质量呢?那就是原来我们用点基础的,基本药就行了。现在我们能不能用点更好的药? 比如说你的肿瘤,那都知道中国的肿瘤5年生存率远低于美国,只有一半,那我们可不可以把5年的生存期,把百分之三十几提到四十几,提到五十几。我可不可以吃一些更好的药把它的渗透率提上来?比如说,糖尿病也是,我可不可以用人胰岛素,我提到3代的胰岛素类似物?这个血糖控制更好。这个就是一个更大的背景就是埋下来新一波医疗升级。这医疗升级过程中,质量的提升必然是需要创新的,因为疗效的提升是需要创新药来支撑的。

9)未来:政府有更强的梳理规范这个行业的动机,政府的介入度越来越高,正本清源,重新梳理行业!

这个过程中,一个明显的转变就是,比如说,原来60是个人支出,现在只有20是个人支出,70%-80%是由政府或由政府介导的医保支出的,所以它有更强的梳理规范这个行业的动机。

我们未来也会看到一系列规范性行为,这种行为未来会有几个影响:

第一个,政府会追求效率,会导致一些其他的服务业起来,提高效率的服务业起来,第二个政府会追求物有所值,对于仿制药,一致性评价之后,迟早那些虚高的都得杀价。

其实还有一块就是政府,它是需要民营医院提供支撑的。它是需要分级诊疗来推动体系的完善的。政府是需要这个过程,这个过程本身的规范过程会带来行业的集中的。

所以这几个加在一起我们就都看到了,现在行业的所有的几个大的趋势,全部都是历史所导致的。一切现代史都是历史的演绎。一切未来都是现代史的再演绎。 这里都是环环扣扣,所有的历史,加在一起决定了我们现在长啥样。所有现在的情况,加在一起,它又决定了我们未来会走向何方。 这些就是趋势。而趋势背后我们是可以从这些数据里面看到“脉络”的,伏脉千里,环环相扣……

最后,附录及印证

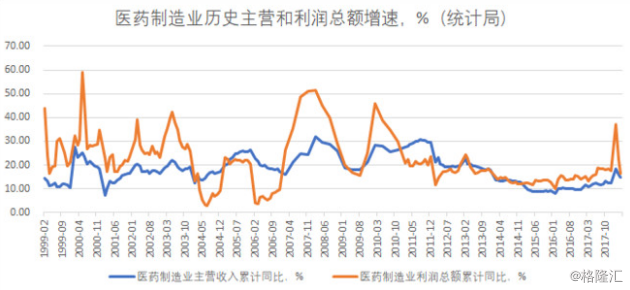

1. 2007-2011年确实看到医药制造业的整体高增,高度景气;

2. 2011-2016年医疗制造业主营收入增速持续滑落,跟国家医保控费(招标降价、限制抗生素滥用、限制输液吊瓶、限制辅助用药、总额预付控制等)有关;

3. 2016年后,医保结余率改善后,医保政策趋于缓和,加上新药加快上市、医保扩围等,以及医疗需求升级等,整个行业增速企稳回升。2018年初有流感扰动,但整体也还是缓慢提升改善的趋势。

文中涉及的股票仅供举例展示,不构成投资建议或持仓暗示。欢迎大家互相讨论,相互精进。