下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

2018年初以来,人民银行资产负债表规模出现了收缩,继1月份比2017年末收缩5,131.42 亿元后,2018年3-4月,央行总资产规模再连续2个月回落,较2月收缩9,302.89亿元。中国的资产负债表规模的回落是否预示着流动性收紧?国外是否已进入“缩表”进程?

近期主要发达经济体的“缩表”,或“扩表”边际放缓

美国开始进入缩表进程。2008年金融危机之后,美联储采取大幅度降息和三轮量化宽松政策供给流动性以促进经济恢复,同时也导致其资产负债表急剧扩张。随着美国经济的复苏,美联储也着手退出计划,2014年10月彻底结束资产购买计划即标志着QE退出的开始。2017年9月20日,美联储议息会议宣布从当年10月开始按计划缩减资产负债表规模,2018年3月,FOMC声明缩表规模将在4月扩大,符合原计划。关于美联储历次缩表的分析和本次缩表的进度见我们的报告《债市启明系列20180522—近期美联储缩表进程回顾》。

欧洲三次延长QE计划,但“扩表”边际放缓,今年或结束QE。2015年3月,因经济表现不佳,欧洲央行启动了此轮QE,从图1看,2015年1月,欧洲陷入通缩之中,CPI出现负增长。欧洲央行决定将每个月资产采购的额度增加到600亿欧元,同时将范围扩大到主权债务,这意味着欧央行正式启动量化宽松(QE)。资产购买计划从3月1日启动,持续到2016年9月。2015年12月,欧央行决定将QE延长到2017年3月。2016年底,欧洲央行推出了特别的第三轮量化宽松(QE),延长QE至2017年12月,从2017年4月起购债规模减少200亿元。2017年10月26日,欧洲央行召开了会议,宣布将每月购债规模削减至300亿欧元,从2018年1月起施行,维持9个月,并表示在必要情况下将维持更长时间。

有欧洲央行官员表示,尽管一季度欧洲经济数据不佳,但欧央行仍然相信经济正处于增长阶段,考虑退出QE,目前在6月14日的会议上仍保留这一选项。路透社报道称欧央行决策者就今年结束QE基本达成一致,购债计划的未来或在欧央行7月26日的会议上决定。

日本QQE边际放缓,但并无退出迹象。日本自2013年4月启动QEE(Quantitative and qualitative monetary easing with a negative interest rate),指利率为负的量化加质化货币宽松。即日本央行购买日本国债。此后,日本央行资产负债表迅速扩张,2018年4月底,日本央行总资产约为2013年QQE开始时的3倍。

尽管从资产负债表规模上,日本央行2017年12月首次出现了小幅资产规模的下降,是2013年实行QQE后的首次。2018年3月,再次出现了央行资产总规模的负增长。但2018年1月,日本央行行长黑田东彦在新年首次公开演讲中称,尽管经济已经开始稳步扩张,必须继续执行量化宽松政策。日本内阁府5月16日发布的数据显示,去除物价因素后,2018年第一季度日本国内生产总值(GDP)环比下滑0.2%,按年率计算下滑0.6%。这是2015年第四季度以来日本经济首次出现负增长。一季度经济疲软的原因是内需不足,投资和居民消费都不及预期。在经济尚疲软的情况下,结合年初日本央行行长的表态,预计短期内不会退出QQE甚至缩表。

总之,随着全球经济的复苏,除美国进入“缩表”周期外,欧洲、日本中央央行也缩减了QE的规模,“扩表”边际放缓。但美国对“缩表”的进度仍谨慎,欧洲和日本都表达了如有需要将会继续量化宽松扩表的态度,在欧洲经济前景受意大利债务问题和政局不稳定困扰和日本内需不振,经济疲软的态势下,难言全球已经进入“缩表周期”。

近期中国央行资产负债表规模下降回顾

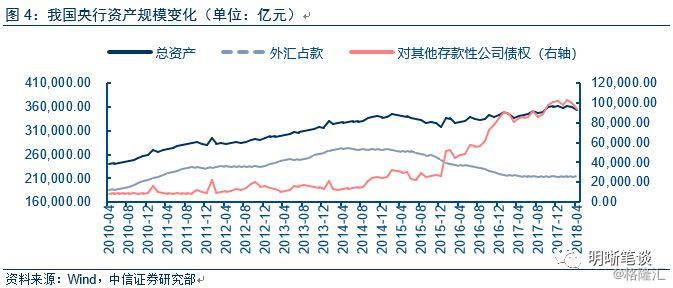

2014年之前外汇占款的迅速上升导致央行总资产迅速上升。2014年之前,我国存在经常项目和资本项目的巨大顺差,外汇占款和对应负债端的准备金和央票迅速上升,资产负债表扩张明显。

2015年央行资产负债表规模被动回落,原因是外汇占款的下降和连续降准。2015年外汇占款开始下降,对应基础货币减少,央行为了对冲连续降低准备金率。2015年央行曾经5次降低存款准备金率。降准虽然只改变基础货币结构不增加基础货币总量,但降准后商业银行法定准备金会转化为超额准备金,具有投放流动性的作用,随着商业银行动用这部分流动性,超额准备金也会相应下降,由此产生资产负债表规模下降的效应。另外,降准还容易引起预期变化从而加剧外汇流出。在外汇占款减少和降低准备金率叠加之下,就出现了央行资产负债表收缩的现象。

2016-2017年连年初和2018年1月份央行资产负债表的小幅收缩受短期因素影响较大。从图3可以看出,从2011年开始,每年1-2月间都会出现对其他存款性公司债权项目的波动,主要原因是春节期间,现金需求量增加,人民银行会增加基础货币的投放以保证流动性的充足稳定,而春节过后则会回收流动性。另一方面是财政存款的变化。春节后财政支出逐渐增加,财政支出后会转化为银行体系的流动性,反映为央行资产负债表上政府存款下降、超额准备金上升,虽然并不改变央行资产负债表的规模,仅影响其结构,但由于央行会相应减少流动性投放,表现为其他存款性公司债权的减少,由此也会产生资产负债表规模下降的效应。

总体来看,我国央行资产负债表变化受外汇占款变化影响较大,随着近年来外汇占款稳定,货币政策工具的逐步增多和完善,投放基础货币方式更多体现在对其他存款性公司债权,其变动对央行总负债规模的变动更加明显。

以往经验来看,我国央行资产负债表规模的扩展和收缩并不预示货币政策的扩张或收缩。2015年之前,央行资产规模快速扩充,但我国采取发行央行票据的方式回收外汇占款增加带来的基础货币的投放,同时调整准备金率,调节货币政策的紧缩或宽松。例如2007年底闭幕的中央经济工作会议提出从紧的货币政策,2007年和2008年上半年多次上调准备金率,但央行资产负债表仍表现为快速扩张。2015年出现的“缩表”,则伴随着年内央行的五次降准,流动性也相对偏松。

此次资产负债表规模回落并不意味着流动性收紧

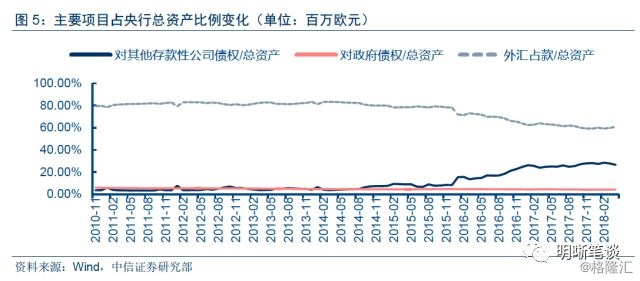

我国央行央行负债表结构与美、欧、日等发达经济体有较大差别。发达经济体央行的资产负债表资产方主要是对政府的债权,负债方主要是基础货币。但我国央行资产负债表项目有明显区别,资产端主要是外汇占款,而政府债权较少。近年来,我国资产负债表各项目占比也有了变化。截止2018年4月30日,日本央行资产方的日本政府债券占到了总资产的84.85%,而我国这一比例仅为4.32%。外汇占款比例则不断下降,2018年4月为60.88%,比2014年之前下降了20个百分点。此外,我国央行通过MLF、SLF等工具对基础货币总量进行调节,导致对其他存款性公司的债权比例不断提升。目前我国央行资产负债表结构仍与发达国家有较大差异。

4月的“缩表”受到降准和置换MLF的双重影响。今年4月17日,央行宣布从4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。2018年4月,央行总资产较3月收缩6,383.13亿元,其中对其他存款性公司债权减少6,054.42亿元,是总资产收缩的主要原因。此次降准一方面置换了MLF,直接造成了中央银行对存款类金融机构债权的减少,另一方面,如前所述,置换外释放的4000亿资金成为了超额准备金,在银行动用后也造成了部分收缩效应。

目前我国中央银行的资产负债表规模回落尚不能得出收紧流动性的结论。在2017年一季度的货币政策执行报告中,央行就明确“央行资产负债表的变化要受到外汇占款、调控工具选择、春节等季节性因素、财政收支以及金融改革和调控模式变化等更为复杂因素的影响。中国央行“缩表”并不一定意味着收紧银根。”本次资产负债表规模回落是降准和置换MLF导致,加之我国央行资产负债表的复杂性,不能代表流动性的收紧,也不能将某些季节性因素引致的央行资产负债表变化视作货币政策取向的变化。

债市策略

美国进入缩表进程,欧洲、日本QE规模也边际放缓,但由于一季度疲软的经济数据,欧洲、日本近期结束QE,开始缩表可能性不大。对于我国,央行资产负债表的复杂性和货币政策工具与发达国家不同,央行此前的“扩表”和“缩表”都没有直接预示货币政策扩张或收缩。4月资产负债表的收缩是受到降准和置换MLF的双重影响,暂不能得出央行收缩流动性的结论。综合而言,我们维持10年期国债收益率中枢降至3.4%-3.6%区间内的判断不变。

来源:明晰笔谈