下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

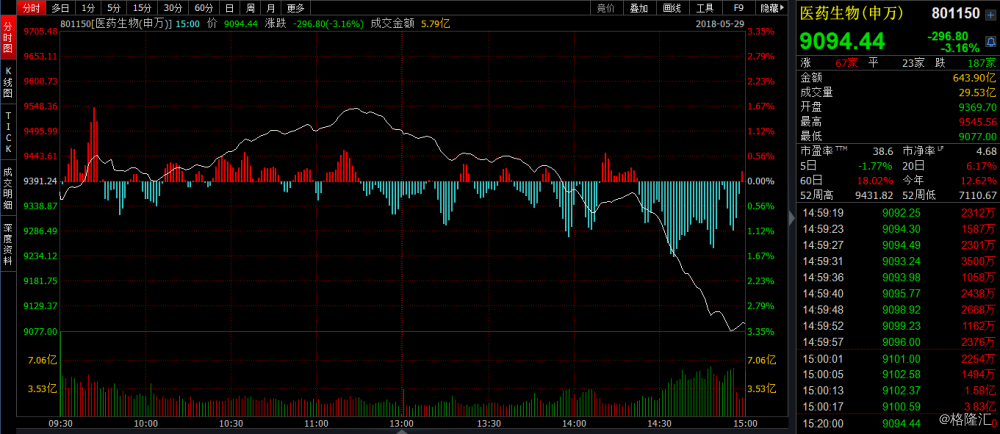

医药股在经历两天的震荡后,今日开始回暖,然而这一波的措手不及,依然让人心有余悸。5月29日午后,医药股大幅杀跌,看着这一版的“绿飘飘”,心里只想高歌一曲“凉凉”。

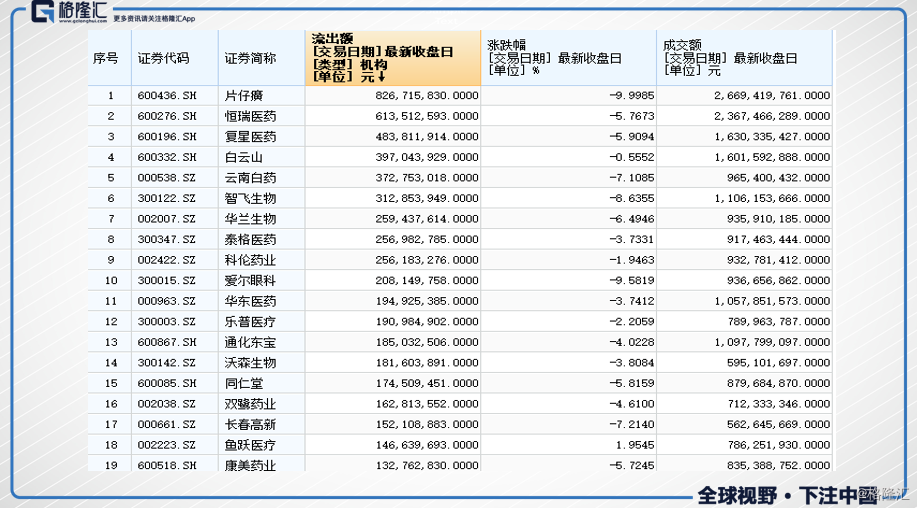

当日,深沪两市,医药生物板块以资金净流出52.5亿元,占据净流出榜单第一名。资金净流出榜单,医药股板块龙头都相聚于此。片仔癀(600436.SH)”遥遥领先“,资金流出额8.26亿元;老大哥恒瑞医药(600276.SH)紧跟其后,资金流出额6.13亿元;复星医药(600196.SH)资金流出额4.83亿元;白云山(600332.SH)资金流出额3.97亿元;云南白药(000538.SZ)流出额3.73亿元。

29日午后,片仔癀领头,急速跳水,直达跌停板,爱尔眼科、恒瑞医药、白云山、云南白药、华兰生物等一系列前期强势股统统下跌。不仅仅是A股,港股一样“惨不忍睹“,千亿带头部队,石药集团(1093.HK)跌4.99%,中国生物制药(1177.HK)跌5.88%。

这A股、港股牵着小手,集体“出逃”的节奏,让人有点措手不及、慌张不已。医药指数已经回到2015年那波大牛的位置,那么这次,到底是突破前期高位的回调,还是利好出尽呢?

一、“吃药喝酒”还将持续吗?

医药股,向来被称之为“避险股”,然而近来,被追捧的热度跟这个tag好像越来越远。

从宏观的角度,老龄化社会的进程已经到了不可忽视的阶段,加上消费升级、大健康等概念逐步深入人心,高端药的需求也在日益增加。支付端,医疗财政支持力度还在不断加大,政策端,医改也在全面实施,行业基本面持续转暖,市场对医改政策带来的压力担忧也在逐步缓解。可以说,2017年看到支付端、政策端、技术端,三方合力交出的一份还不错的成绩单,这也是2018年一季度,收到了一份近三四年来,最好的季报成绩单。

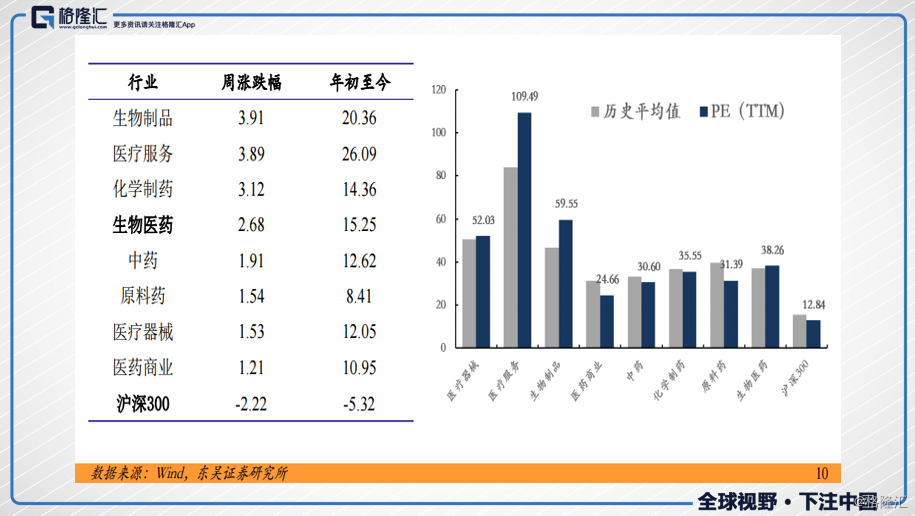

但是,市场高涨的情绪,似乎总是跑在基本面前面。这个被称为低估值、防御股的医药板块,估值已经慢慢的爬回到了历史高位。来看下各子板块情况,生物制药、医疗服务、医疗器械均已高出历史平均水平,化药、中药、医药商业板块略低于历史平均水平。

来复盘下个股,29日领跌的片仔癀,被人称为中药中的“茅台”,年初至今已经涨了71.06%,PE已经达到60倍,在大跌前一日,盘中还直逼涨停板,热度未见减。

从2016年开始,片仔癀开始对内销品分别提价8.7%(40元)和6%(30元),出口价格也在2017年6月提高了6个百分点(3美元)到48美元。受到原材料天然麝香和天然牛黄的成本逐年提价的影响(天然麝香7年提价近3倍),片仔癀也在2016年和2017年进行了两次提价,提价后让片仔癀的毛利率也达到了历史最高位81.6%,净利润在2017年实现了44.4%的增速。本来,原材料从2010~2017年涨价3倍,这期间,片仔癀涨了60%左右,市场觉得价格提升还有很大的空间,所以这一波,把预期的涨价都打上去了。

片仔癀并不是给一个个例,再打开其他的医药龙头股,走势图进本也都呈现这个样子。从去年下半年开始,市场对医改政策带来的压力担忧也在逐步缓解,医药股开始起飞,逐步恢复估值后,市场信心越来越足,开始为未来买单。医药股,药出不出来,在过程中都是个信仰问题,即使到了三期,依然不能确保能顺利过会上市,这样的例子数不胜数。比如前段时间,康哲药业(867.HK)与Faron合作研发的Traumakine在欧洲临床III期未达第28天(D28)无呼吸机支持天数和生存率的主要疗效复合终点,无法获得上市,隔日复牌,盘中跌幅一度达到8.57%,国内的股民们,第一次体会到炒新药的“大起大落”。

二、

人们总是找出证据,来印证自己的信心。

4月27日,国家统计局发布数据,2018年1-3月份,医药制造业规模以上工业企业实现主营业务收入6252亿元,同比增长16.1%,高于去年同期5.1个百分点;利润总额774亿元,同比增长22.5%,高于去年同期9.1个百分点。2018年1-3月份,医药工业整体毛利率38.3%,高于去年同期7.8个百分点。

简单来说,全行业,营收大幅增加,毛利提升明显。这样的一季报数据,让人喜出望外,沉寂了这么久的医药股,似乎高调的让大家看到它的抬头之日,也更加确定了各位投资者的信心。

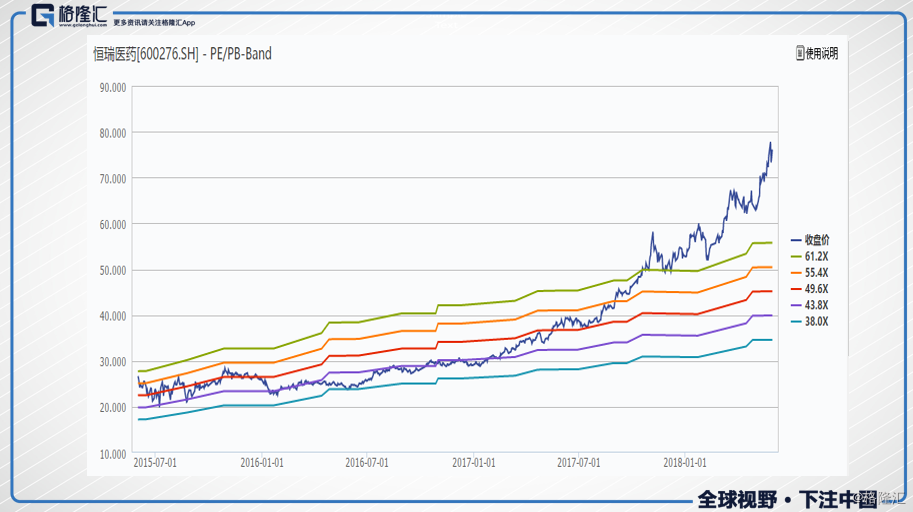

拿领航者恒瑞医药(600276.SH)来说,很多人都说“恒瑞不倒、医药不倒”,2800亿的市值,已经成为医药界的大旗。不可否认,好企业这些年为国内的医药发展带来了很多贡献,但近来也开始听到“恒瑞医药都上天了,医药股只应天上有”这样的comment,随着今年恒瑞的创新药吡咯替尼、PD-1单抗等重磅药有望上市,市场对恒瑞的收入和利润的预期更高了,PE估值已经达到80倍。提早布局,重磅产品,上市放量,逻辑上没有错,但是你的估值,是否包含了时间成本,你着眼的放量、到底是1年,还是3年,还是5年的开花结果?

前段时间有个段子,对国内现在的医药市场进行了一个很好的描述,拿来跟大家分享。

“投资机构:你们有没有PD-1/PD-L1项目?

初创企业:没有……

投资机构:你们咋不做PD-1/PD-L1项目啊?

初创企业:是这样的,我们也分析了一下。这块领域可能过热了一些,所以权衡了一下,money有限,所以暂时就先放弃了

投资机构:钱不是问题,要不这样,投你们没有问题,前提是你们至少得启动1个跟PD-1/PD-L1相关的项目……

初创企业:amazing~

投资机构:我们也不想这样,只是你们也知道,我们的钱也不是自己的,要说服隔壁老王、菜场大妈把钱交给我们打理,他们很关心我们投的企业有没有在做PD-1/PD-L1。

初创企业:嗯,也是,大妈才是真正的天使。看来只能硬着头皮做一个摆摆门面了

投资机构:记得啊,一定得给我上PD-1/PD-L1”

三、资本的狂热

借着一则“伟哥”的公告,常山药业(300255.SZ)在5月16日、17日两日直接拉出两个涨停板,而这完全无关乎业绩,只因公告中指出“国内ED患者人数约1.4亿人,假设其中有30%接受治疗,人数将达4200万人,假设接受治疗的ED患者每年都能多次使用药物,未来中国潜在的市场规模有望达到百亿元级别,市场空间广阔。”市场的关注点,只在“每5个中国男性中就有一个是ED患者”,在为中国男性喊冤的众声中,随着热潮,盲目买入。公司高管估计也都没算到这一点,开开心心的去套现,合计减持1008万股,占总股本的1.08%

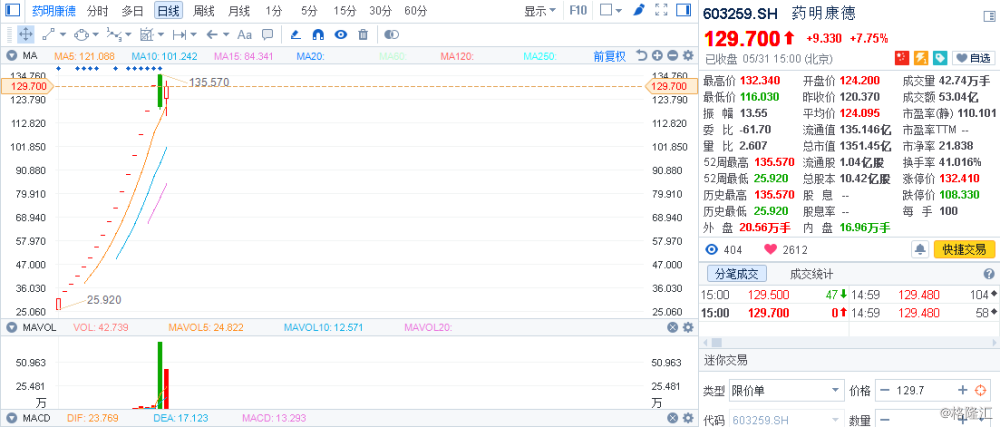

近日从美股回归的独角兽企业药明康德(603259.SH)上市后,迎来16个涨停板,打新中一手的朋友们,已经获利10.83万元。截止今日收盘,市值已经达到1351亿元人民币,滚动市盈率已经达到114倍。这么多年积攒下来的口碑,让蜂拥而入的资本越来越躁动,药明的生意越好,市场给予的确定性的预期就越高。然而CRO业态终究是个闭环,药明也有药明的新考验。

来对标下全球最大的CRO企业,昆泰医药(IQV)目前的市值仅208.14美元(折合成人民币约1332亿元),意味着,今天的药明康德的市值已经超过了昆泰,在这里,只想对蜂拥而入的资本们说:”有些事情不用一下子做完的,我们又不赶时间”。

小结

小结

行业是好行业,机会是大机会。

但红旗扛太久,肩会酸。

路还长,别太狂,道阻才且长啊...