下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

北京时间5月28日,意大利组阁失败,引发市场避险情绪大幅升温,令意大利国债收益率大幅上行,德国国债、美国国债收益率跌幅较大,欧洲、美国股市普遍下跌,欧元兑美元汇率承压。

1

意债危机引发全球资本市场震荡

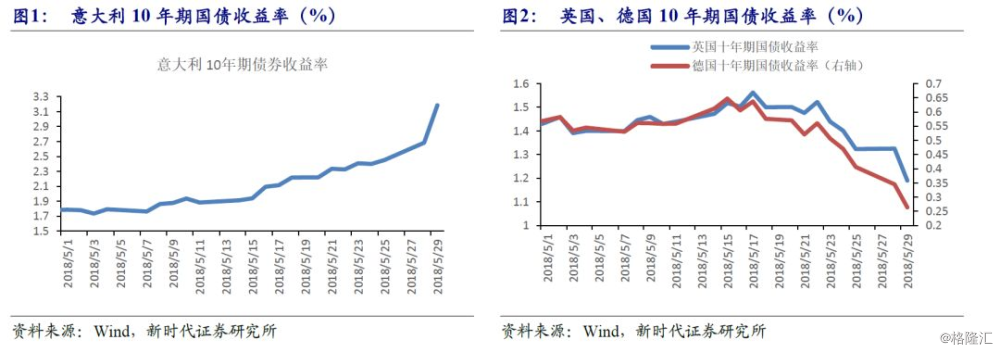

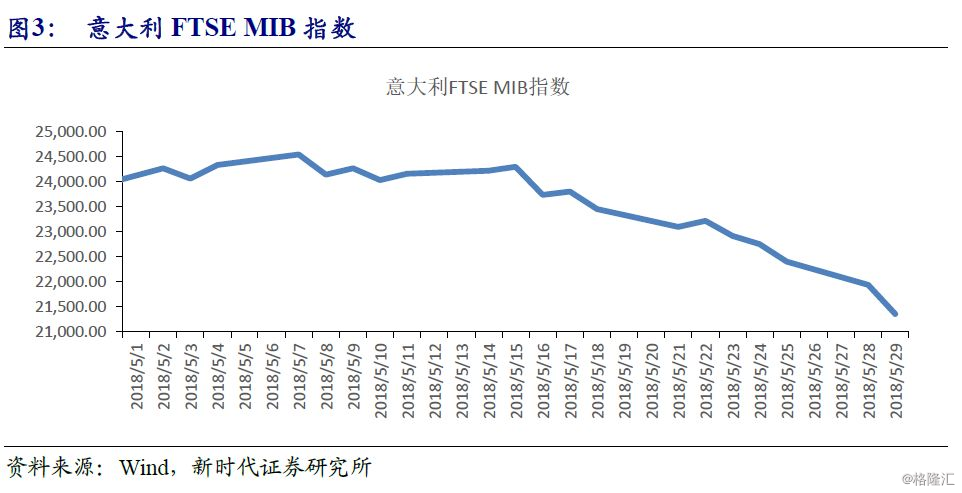

北京时间5月28日,意大利组阁失败,意大利政治不稳,政治局势不确定性增强,以及重新大选的风险刺激市场避险情绪飙升,意大利国债遭受打击,5月29日意大利10年期国债收益率涨幅超10%,自2014年6月以来首次突破3%。由于意大利银行持有大量意大利国债,意大利银行股指数5月29日低开3.4%,触及13个月新低,跌幅随后扩大至5.2%。意大利FTSE MIB指数跌至2017年8月以来新低。

受避险情绪影响,欧洲内部债券市场分化。一方面,和意大利类似政治不稳、或者债务比较高的国家,如西班牙、葡萄牙等南欧国家,债券也遭到抛售,债券收益率大幅上升。但同时,资本流向了德国、英国等经济基本面比较好的国家,这些国家的债券收益率大跌。德国10年期国债收益率最低降至0.20%左右,英国10年期国债收益率最低降至1.24%左右。

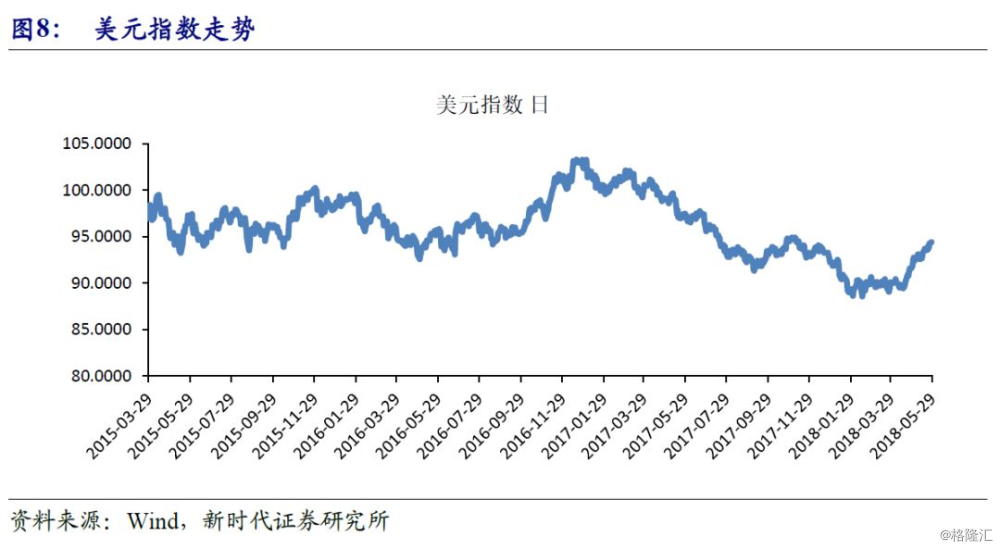

另外,受市场恐慌情绪影响,欧洲股市普遍下跌,德国、法国,英国股市均走低。资本流向美元避险资产,欧元对美元贬至1.1624,创2017年12月以来新低。2018年5月29日美元指数升至94.42,创近6个月新高。金价攀升,5月29日盘中伦敦现金最大涨幅近0.6%。美国资本市场也产生恐慌情绪,道指跌幅超过400点,10年期美债收益率一度跌破2.8%。

2

意债危机的直接原因是政局不稳

意大利此次债务危机的直接导火索,主要是政局不稳持续发酵,引发市场抛售浪潮。

北京时间5月28日,意大利五星运动党和联盟党推荐“疑欧派”经济学家Paolo Savona为经济部长候选人,但遭到意大利总统Sergio Mattarella的拒绝。在该提名被否决后,新总理人选Giuseppe Conte决定放弃筹组新政府,意味着此次两党联合组阁失败,意大利未来将面临重新大选。目前意大利总统Sergio Mattarella任命前IMF官员Carlo Cottarelli担任临时总理组建过渡政府。与此同时,五星运动党认为意大利总统否决“疑欧派”候选人Paolo Savona出任经济部长一职,已造成一场“体制危机”,并要求弹劾总统。

意大利此次陷入组阁困难的问题,主要是由于传统的“亲欧派”与新兴的“疑欧派”之间的斗争。为了迎合选民,“疑欧派”的政治主张主要有三点:第一,推动欧盟宽减2500亿欧元的债务,此举加大了市场对意大利债务违约的担忧。第二,拒绝财政紧缩,反而提出国内减税、增加福利开支等积极财政政策。第三,可能退出欧元区。

意大利总统Sergio Mattarella属于保守派政客,是传统“亲欧派”的代表,其在最近对退欧问题表示,依附欧元对意大利来说是至关重要的选择。而被推荐的经济部长候选人Paolo Savona,是一位反对欧元的“疑欧派”经济学家。自英国脱欧后,下一个被认为可能脱欧的国家便是意大利,加之倾向脱欧的五星运动党和北方联盟党上台后,意大利脱欧的担忧更为显著。而“亲欧派”的意大利总统及保守的“亲欧派”政客显然不愿意见到意大利脱欧的局面发生。

此次民粹党派组阁失败后,意大利可能重新大选,根据最新意大利SWG民调显示,五星运动党支持率为29.5%,而北方联盟支持率涨至27.5%,重新大选带来的结果仍未可知。意大利政治局势不稳导致的负面冲击在短期内难以迅速消退,对世界经济和资本市场的影响或仍将持续一段时间。

3

意债危机的根本原因在于债务高企

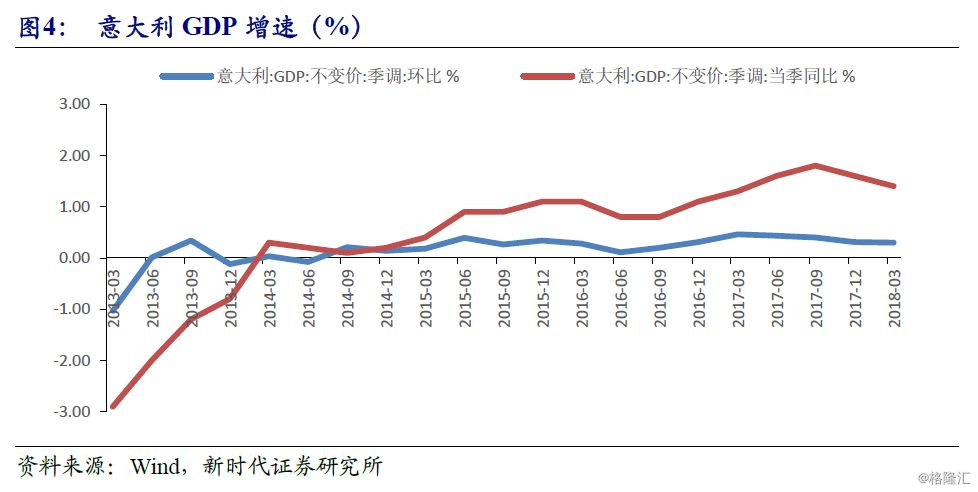

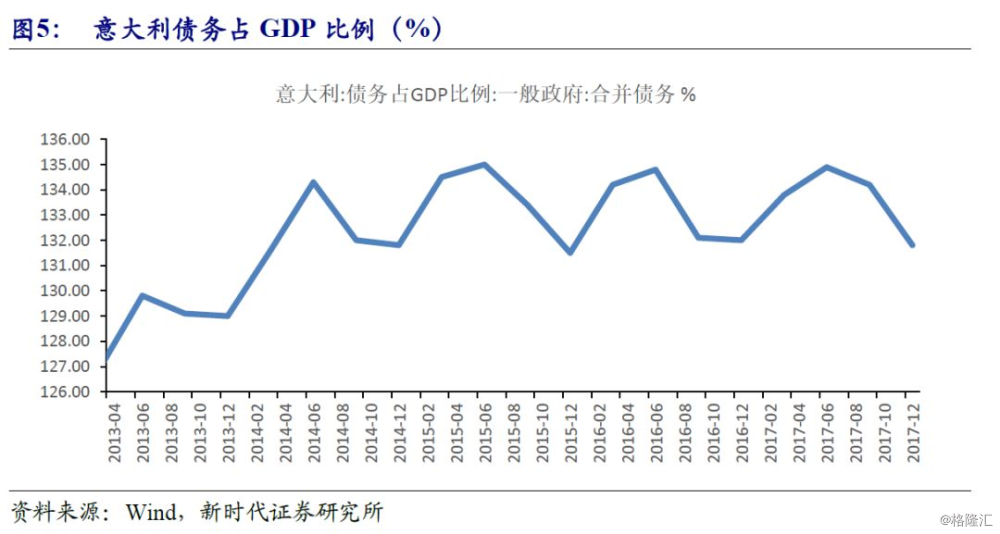

意大利债务危机的根本原因在于债务高企。根据意大利央行数据,3月末意大利公共债务为2.3万亿欧元,债务占GDP比例为132%,仅次于希腊,为全欧洲第二高。债务高企的根源是高福利、高失业率。3月意大利失业率维持在11%,其中15岁至24岁的青年失业率为31.7%。欧盟青年失业率中意大利位居第三,仅次于希腊和西班牙。意大利经济低迷加剧了债务风险。2018年一季度,意大利GDP同比增长1.4%,低于前值的1.6%;意大利GDP环比增长0.3%,低于前值的0.31%。

意大利存在高福利及高失业率的同时,民众又不愿意深入进行改革。穆迪于上周下调意大利的信贷评级前景,原因是意大利的金融状况存在严重受损的风险,结构改革的努力或将徒劳。受经济低迷、高失业率、贫富差距扩大、难民问题影响,包括意大利在内的多个欧洲国家民粹主义兴起。为了迎合选民,此次意大利债市危机,民粹主义起了推波助澜的作用。

不过虽然意大利债务问题很严重,但是不至于引发如希腊般剧烈的债务危机。希腊债务危机之前为了避免道德风险,欧元区不存在救助机制,但是希腊债务危机引发的连锁反应使欧元区重新审视不救助原则,设立了稳定机制。如果意大利债市危机严重恶化,甚至引发西班牙、葡萄牙等国也爆发债务危机,欧元区可能出手相救。

4

政局不稳拖累欧洲经济复苏

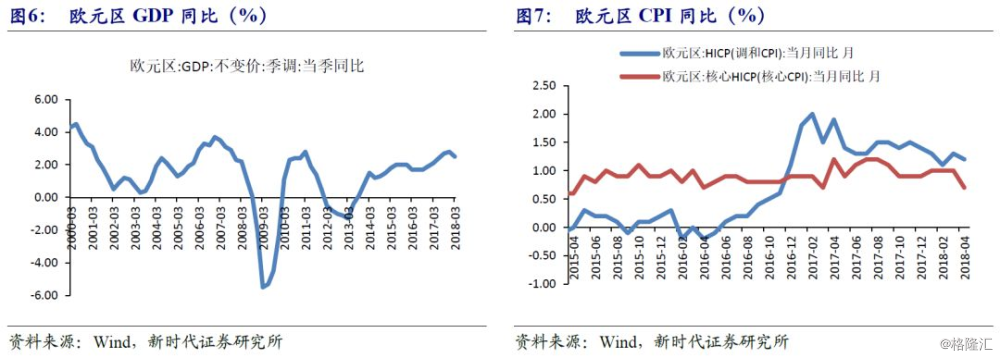

自今年年初以来,欧元区经济复苏持续放缓。欧元区经济基本面表现较为疲弱,欧元区2018年一季度GDP同比增长2.5%,较前值下降0.3个百分点;一季度GDP环比增长0.4%,低于前值的0.7%;工业产出月率增长0.5%,不及预期。欧元区通胀持续放缓,欧元区4月未季调CPI年率终值录得1.2%,欧元区4月未季调核心CPI年率终值录得0.7%,远低于欧洲央行目标值。

2018年政治不稳定卷土重来将会影响欧洲经济复苏。意大利作为欧元区第三大经济体,政局走向以及是否脱离欧元区,将对欧洲经济、资本市场的产生重大影响。我们认为意大利民粹政党的政见可能只是迎合选民,即使民粹政府组阁成功,短期内脱离欧元区的可能性不大。第一,较强的欧元有利于意大利经济稳定,如果脱欧,市场可能预期意大利货币贬值,从而导致资本加快流出,导致经金融危机。第二,欧元信誉为意大利融资提供了便利,脱欧之后,意大利政府及企业在国际资本市场融资将更加困难。第三,意大利长期贸易顺差,意大利经济问题在于高福利、高失业率导致的债务高企,以及民众不愿结构改革,脱欧并不能解决问题。

虽然短期内意大利脱欧的可能性不大,但是意大利政局将在相当长的一段时间内保持震荡。除了意大利政治危机外,欧洲其他国家还面临企业政治不确定性。6月1日西班牙首相拉霍伊将面临不信任投票,该国政局前景不明,另外,加泰罗尼亚独立运动也将持续搅动西班牙政坛。英国脱欧未见实质性进展,导致企业推迟投资决定。欧洲政治不确定性短期内将通过避险情绪导致资本市场震荡,中长期内会通过对投资、消费产生的影响,进而影响欧洲经济复苏步伐。

欧洲央行公布4月货币政策会议纪要显示,欧洲经济增长面临的风险大致平衡,但与全球因素有关的风险,包括贸易保护主义加剧的威胁,已经变得更加突出。通胀的上升路径将逐步推进,仍将取决于高度宽松的货币政策立场。为了能够支撑总体通胀的路径,在货币政策方面保持耐心、坚持和谨慎仍是必要的。政局不稳和贸易保护主义加剧可能使欧洲央行推迟货币政策正常化进程。

5

美元走强,新兴市场货币贬值压力增加

影响美元指数的有两个因素,一个是美国相对其他国家的经济优势,一个是避险情绪。由于美国强大的经济、政治、军事力量,以及开放的资本市场,美元资产是良好的避险产品。当爆发国际经济政治危机时,资本一般会流向美国。

和欧洲债务危机时一样,此次欧洲政治危机爆发之后,美元作为避险货币走强,2018年5月29日美元指数升至94.42,创近6个月新高。4月以来美元指数已继续走高,原因主要是世界经济分化,美国相对欧日经济形势良好。政局不稳定,加上美欧贸易摩擦,可能会使欧洲经济复苏放缓,美国相对欧洲的经济优势或将继续保持,美元指数有望继续走高。

近期阿根廷、土耳其等新兴市场出现货币贬值潮,一方面因为美元指数走强,另一方面也有经济增长乏力、通货膨胀高企、外债较高等自身因素。虽然此次美元走势走强和新兴市场没有直接联系,但是欧洲政治不确定性导致的美元需求增加会导致离岸美元需求上升,融资成本增加,从而施压新兴市场货币。

美元走强,人民币贬值压力也增加。5月29日人民币对美元突破6.4,达到6.42,创1月中旬以来新低。不过,由于中国经济比较稳定、贸易顺差依然较大,以及资本管制依然存在,出现新兴市场那样的大幅贬值的可能性不大。中国一季度GDP同比增长6.8%,4月规模以上工业增加值同比增长7%。房地产投资保持较高增速、民间投资向好,为人民币汇率稳定提供良好的基础。通胀方面相对温和,中国4月CPI同比上涨1.8%,暂不存在通胀过高的风险。

此外,在外债方面,中国外债风险总体可控。截至2017年底,中国的债务率、负债率和偿债率分别为71%、14%和7%,短期外债和外汇储备比为35%,均低于国际公认的安全线。各项债务风险指标表现均尚好,并且中国外汇储备较为充足,所以美元走强尚不会对中国经济造成重大影响。

来源:新时代宏观