下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨饭

文章来源:微信公众号“杨饭说港股”

资者参与香港资本市场,会碰到比较多的公司行为,与投资息息相关,因此投资者必须对资本市场上市公司的公司行为有足够的了解。

公司行为是指香港证券市场对包括派发现金红利、股票红利、投票、参与新股发行认购、供股、公开配售、公司收购、分拆合并等涉及上市公司及其股票相关业务的统一用语。

买了公司的股票,就成为公司的股东了,对于计划长期持有相关公司股票的投资者而言,这些公司行为大多数时候会跟投资收益紧密相关,因此必须知道如何参与这些公司行为,避免不必要的损失,甚至通过投票来主张自己的权利。

01、上市公司“供股”行为

内地A股市场上市公司的集资手段,除了IPO首发上市集资外,主要是通过定向增发这个手段,很少向全体股东再次集资。而港股的集资或曰圈钱的方式,则丰富得多,供股是比较常用的一种。

港股的供股,是指联交所上市公司向现有股票持有人做出供股要约,使其可以按持有股票的比例及事先确定好的价格认购该公司股票,同时,这个认购新股份的权利凭证可以通过二级市场进行转让(如果投资者不打算认购新股的话)。

另外,投资者除按比例认购配发新股外,还可申请超额认购,超额认购部分可获配数量取决于中签率(超额认购的原因在于某些投资者可能没有参与供股,有的是资金不足,有的可能压根儿就没有关注这类公司行为,因此在没有百分之百参与供股的情况下,会有一部分为参与供股的投资者听过的“多余”可供愿意参与超额供股的投资者认购)。

例如,某上市公司A的供股详情为每持有10股公司现有股票可认购1.3股新的公司发行股票,每股认购价为港币10元。某投资者在股权登记日持有3,000股该公司A的股票,将可获配390股供股权(计算方法:3,000/10×1.3=390股供股权)。在获得供股权以后,该投资者可选择是否行使供股权:

(1)、选择行使供股权,投资者可以每股港币10元的价格获配390股公司A股份,支付代价为3,900港币现金;

(2)、在交易期间内通过股票二级交易市场出售供股权(供股权有相关交易代码,可以在上市公司公告中查询);

(3)、不采取任何行动,则过了供股期限后,供股权自动失效。

如何参与供股,如果是内地通过港股通交易方式参与供股的投资者,可以通过下载所在券商的专业版软件操作,一般无法在手机操作。专业版软件的操作程序如下:港股通-公司行为-选择列表上面的公司行为。一般在交易界面填入相关的交易代码,即可出现相应的信息提示。

若是直接开通港股交易的投资者,一般所在券商会通过邮件提示相关的操作,按邮件提示内容操作即可,一般是回复并提供相关确认信息,并在账户上留有足够的可供股的港币资金,到供股日券商会自动扣款,一段时间后股份自然到账(时间可以参考上市公司公告内容)。

02、“公开配售”与“配售”行为

“公开配售”行为是指香港联交所上市公司向现有证券持有人做出要约,使其可认购公司计划新发行的证券。公开配售处理与供股类似,区别在于公开配售权益不可通过二级市场进行转让,只能行权申报。若投资者在规定期限内没有申报,则视为放弃配售,由于新发行股份会摊薄收益并促成股票价格下降,因此没有申报也没有抛售股份的投资者一般都会造成账面损失。

例如,某港股公司B发布公告计划公开配售股份集资,公开配售详情为每持有2股现有股份获发1股发售股份,每股认购价为港币0.5元。某投资者在股权登记日持有3,000股公司B发行的股票,则该投资者可以以每股0.5元的价格获配1,500股新股股份(计算方法:3,000/2×1=1,500股),需要付出现金代价750港币。

而“配售”与内地的“定向增发”则较为相似,都是向指定的有意愿的少数机构或投资人定向发行股份。不同的是,内地的定向增发价格是有规定的,一般是发行价格不低于定价基准日前20个交易日公司股票均价的90%。而港股的配售有时则极为坑爹,不良的公司有时会出现大幅折价,以远低于市价的价格配售,一般有出现过类似行为的都可当老千公司对待。

03、股份的分拆及合并

A股市场几乎没有所谓的股份合并或拆细方案,频繁的股份数量变化是很有问题的。而在香港市场上,联交所是允许上市公司通过股份的分拆或合并重组其已发行的股本,更改其证券的发行数量或面值。

联交所可根据《上市规则》第13.64条规定,当上市公司股价低于0.1港币或接近9,995港币时,要求上市公司进行股份的分拆或合并,但这不是强制性的。上市公司根据其需要进行股份的分拆或合并,经分拆或合并后的股价也不应低于0.1港币或接近9,995港币。

股份分拆是增加上市公司的已发行股份数量,并按比例分拆现有股票为多份股票,令分拆后股票的市价因此按比例调低,增加股票流动性。股份合并与股份分拆过程正好相反是减少上市公司的已发行股份数量,并按比例合并现有股票成为新股票,令合并后股份的市价因此按比例提高。

大多数正经的公司很少做类似股份分拆合并的事,除非股价高得离谱,一般也是分拆而很少合并,少量的例子有2006年宏利金融和2014年第一高价股、“股王”腾讯控股的股份分拆。

04、“以股息权益选择认购股份”

“以股息权益选择认购股份”是指在联交所上市公司派发含股利选择权红利时,投资者选择接受股票而非现金的行为。这个简单说就是“以股代息”,上市公司发行新股作为红利而非现金,这个挺多见的,但通常投资者是有选择权的,就是选择以股代息或收取现金红利自行决定,没有信息回馈给公司一般默认为收取现金红利,除非上市公司完全用发新股代替现金红利。

05、参与新股发行认购

港股的新股认购方式通常有两种,一种是电子方式认购,另一种是表格申请,电子方式认购交易最为简便,推荐普通投资者使用,根据不同的券商类型,电子认购的方式有一定的区别。

通过银行系的网页交易版认购,比如招商香港,登录交易界面后有一个新股认购页面,点开后按照近期新股发行的代码,填入认购的数量即可,页面显示如下:

券商提供的网络交易软件,比如富途,登录交易界面后,最底下有新股认购,点开新股交易后按提示一步一步往下即可。

需要注意的是发出认购申请后,无论是否中签,券商均会收取一定的认购手续费(除了少数新兴网络券商可能不会收取)。

另外,开通了孖展账户的投资者还可以进行孖展认购,即通过向所在经济借钱的方式超额认购新股(杠杆认购)。不过相对于目前A股热得发烫的新股发行认购,中一签就跟捡到宝贝似的稳赚不赔,港股的新股发行与认购情况与A股大相径庭,很多时候有破发的可能,因此对于通过孖展认购新股的投资者,可不是稳赚不赔的,要小心谨慎。

06、要约收购、私有化

要约部分收购股份或干脆直接完全私有化要约的公司行为在港股市场发生的频率较高,尤其是近几年以来,由于某些公司的估值过低,而临近的A股市场,尤其是中小板与创业板,相对港股的小市值股而言,可以说估值是一个在天一个在地,因此对某些资产较厚或发展良好但却被持续低估的公司而言有很大的私有化动力。

壹、主要原因

总而言之,大部分已经私有化或存在潜在私有化可能的公司的核心特征就是估值过低,并且持续长期被低估。而在低估的同时,可能还具有以下不同的内在因素,当然一些公司私有化可能是几个因素的叠加:

01 公司处于发展阶段需要融资,但股票交投清淡,市盈率过低,而无法有效股权融资,例如近期计划私有化的匹克体育(HK:01968),按公司的披露猜测其私有化是因为计划筹建产业集团,分享中国体育产业的升级的巨大机会,但由于限制于低估而无法有效融资。

02 考虑进行PPP(Public—Private—Public,即上市、退市、再上市),从低迷的市场退市,转回到估值较高的国内或者其他市场重新上市,市值可能会因此而增长,最显著的例子是近期的万达商业(HK:03699);此前非常热门的中概股私有化退市,转身借壳A股上市,如在美上市的史玉柱旗下的征途,在A股借壳上市后,市值有几十倍飞跃。

03 公司的商业模式不能被理解,换到其他市场上市,如前期退市的阿里巴巴(HK:01688),在香港退市后,转而到美国上市,并且重新投入了一部分资产,由于阿里巴巴在中国网络市场的极高占有率,因此在美上市获得极大追捧。

04 寻求管理的独立性,从公众公司转为私人公司,如BRACELL(HK:01768),由于业务经过调整后只剩木浆这个主业,且本身现金流极好,已经完全没有上市的必要,故而私有化退市。

05 公司被收购或母公司需要整合因而私有化退市,比如新世界发展(HK:00017)、私有化子公司新世界中国(HK:00917),因新世界发展认为公开的股本市场未能向新世界中国提供稳定资金来源,并相信私有化后,新世界中国可通过新世界发展雄厚的财务实力,为较大型物业发展项目提供资金。

06 纯粹的套现行为,如2009年退市的电讯盈科(HK:00008)。

07 因业务需要而吸收合并目标公司,目标公司退市,如2015年的央企改革,中国南车吸收合并中国北车形成新的中国中车(HK:01766)以及长城科技股份(HK:00074),长城科技是中国电子信息产业集团(由国务院国资委控股)旗下的高科技企业,母公司中国电子认为,H股收购建议及合并将有利于中国电子及其附属公司简化结构、提高管理效率,因而私有化退市。

贰、一般流程

香港市场较为常见的私有化方式有要约(offer)和协议安排(scheme of arrangement)两种,主要区别在于是否需要股东大会批准及所需条件、是否需要经过法律程序,以及是否需要缴纳印花税等几个方面。

港股的私有化对中小股东保护比较严格,要求私有化不但要遵守香港证监会的

《公司收购、合并及股份回购守则》(http://cn-rules.sfc.hk/browse.php?id=3557&type=0),同时要遵守上市公司注册地的公司法。而目前在港股挂牌的公司,注册地主要是在中国香港、中国大陆和开曼群岛。而三地公司法本身对上市公司私有化有不同的规定。

港股私有化的一般流程:

1、买方财团提交非约束性的私有化要约;

2、上市公司组成独立董事委员会,独立董事委员会聘请独立财务顾问,评估私有化要约;

3、上市公司向股东寄出综合文件,该文件包括私有化预期时间表等核心信息;

4、召开股东大会进行投票,其中,买方团代表股票无投票权,独立股东才可以投票;

5、召开法院会议,只有注册在开曼群岛和香港的上市公司才需要召开法院会议;

6、股东大会和法院会议通过后,买方财团向独立股东提供私有化资金后退市。港股的要约收购及完全的私有化过程中,会产生很多的套利机会,投资者可以重点关注。相关的套利方式见第十章“低风险要约套利策略”。

07、买卖碎股

少于一手,或者说少于一个完整买卖单位的证券数量,香港市场称之为“碎股”(内地称“零股”)。碎股的产生一般有几种情况,如上市公司发放股息时以股代息,或者非整数比例配售股份,或者交易配对时只有部分成交,甚至部分投资者为了某种目的,如只是希望出席股东大会,而主动买入碎股。

联交所的交易系统不会为碎股进行自动对盘交易,但是系统内设有“碎股/特别买卖单位市场”供投资者进行碎股交易。联交所参与者可在交易系统的指定版页挂出碎股买卖盘,供参与者自行挂盘配对。

在具体操作上,目前在香港持牌券商开设账户的投资者,一般通过电话直接向其券商委托碎股订单,券商可联络专门从事碎股买卖的券商要求报价,然后通知客户。客户若决定成交,所涉券商会做场外交易,然后把交易报告交易所。

同时,投资者亦可通过其券商,将碎股卖盘输入交易系统内,若专门从事碎股买卖的券商对该卖盘有兴趣,会直接联络所涉券商做场外交易。通过软件操作卖出碎股则较为简单,如招行香港一卡通,可以直接在交易界面输入持有的碎股数量,系统会有提示,确认即可。

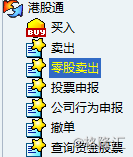

参与港股通业务的内地投资者,对于碎股,可通过委托内地券商,经由上交所系统,向香港交易所直接申报下单,但只能委托卖出,不能买入。卖出的方式可通过交易软件的零股卖出功能进行,如下图。

一般而言,“碎股/特别买卖单位市场”因流通量少,股份价格会略低于完整买卖单位市场中同一股份的价格。此外,价格低于0.01港币的证券,即使属于完整的一手,但是因为价格已低于完整买卖单位市场中的最低按盘价,也在“碎股/特别买卖单位市场”交易。

为提高市场透明度,联交所会同时发布碎股/特别买卖单位市场的实时资料给资讯供应商。