下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

只要信用债有些微风险,投资者就避而不及,而利率有细微机会,投资者就会去充分挖掘。这样的冰火两重天表现在A股近两年的行情中可以找到可类比之处,特别是2018年利率债行情与2017年股票的大盘蓝筹行情颇为类似,最后演变成18年的医药板块行情。

昨日A股医药板块放量大跌,标志性龙头片仔癀跌停,恒瑞医药跌近6个百分点。在基本面并无明显变化的情况下出现大跌,显示市场对于医药板块“恐高”心态已现端倪。

从17年到18年,行情看似波澜起伏,核心矛盾在于追求确定性。

17年的结构性牛市,资金抱团以茅台为首的“漂亮50”。17年股市进入震荡慢牛阶段,这一阶段市场的特征是拥有安全边际的白马蓝筹上涨。

市场将符合“快速稳定增长,确定性最高”的企业归类为“漂亮50”,虽然对比13-15年的神创行情爆发力不足,但累计涨幅依然非常可观。

股灾后市场风险偏好急剧下降,对于13年启动的小票行情开始集中反思。通过外延式并购实现资产规模的快速扩张,甚至通过“讲故事”的方法蹭热点主题,最终都可能导致市场给予的估值大大超过业绩增速所能解释的范畴。

而预期本身是动态调整的,一旦估值出现脱离实际盈利增速的较大偏离,预期随之下修。转向抱团“漂亮50”,本质上是寻找确定性的体现。

股价驱动因子中,分母的无风险收益率以及风险偏好均走向不利方向,确定性转变为业绩增速稳健+估值相对不贵的组合。以茅台、格力等消费行业龙头为代表的白马,经历了戴维斯双击的过程,盈利与估值双双上升。

16-17年宏观基本面运行良好,并未出现如市场预期的走弱,反而出现了对于“新周期”的积极讨论。由于需求端相对旺盛,而供给侧改革持续推进,出现了“涨价”主题。

周期性行业如钢铁、煤炭、建材等都走出了可观的行情,但背后仍未脱离确定性的核心逻辑。由于周期股弹性较大,而投资周期股的资金往往风险偏好相对较高,因此年内周期板块仅有波段行情,市场最终仍旧回归到了业绩确定性最高的板块。

18年资金追逐医药板块的逻辑其实也非常类似,其“确定性”机会体现在以下两个维度。

相对价值角度,公募对于食品饮料的配置比呈现持续上升态势,由17年二季度的第五,上升到三季度的第二,四季度跃为第一,截止17年四季度偏股型主动基金配置食品饮料板块比例达到了13.88%。

基金持仓高位显示,场外潜在的买盘更为稀缺,而场内潜在的卖盘则愈发壮大,微观主体结构的脆弱性慢慢凸显。由于前期“漂亮50”从估值回归到因资金狂热而“超涨”,安全边际显著下降,18年初美股暴跌则彻底打破了趋势性上涨行情。

此外,中美贸易战导致风险偏好降低,加强了市场的防御心态,也增强了医药板块的相对价值。

绝对价值角度,虽然17年反复提到“喝酒吃药”行情,但医药板块指数涨幅并不明显,17年全年仅上涨4.01%,远低于食品饮料、家电的56.7%和40.2%,从结构上来说,仅恒瑞医药等一线龙头暴涨(17年累计涨幅高达82.3%),也就是说二三线细分龙头还有较大的补涨空间。

一般而言,通过龙头个股打开股价的天花板,资金后续流入二三线个股形成接力。对比17Q4来看,医疗板块18Q1的配置比例上升2.54至12.14%,资金布局已经较为充分。

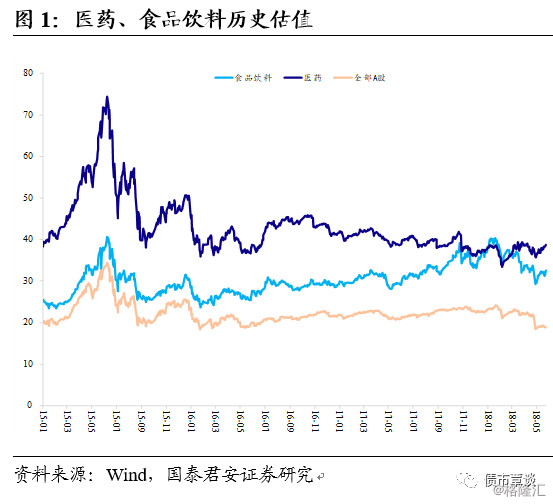

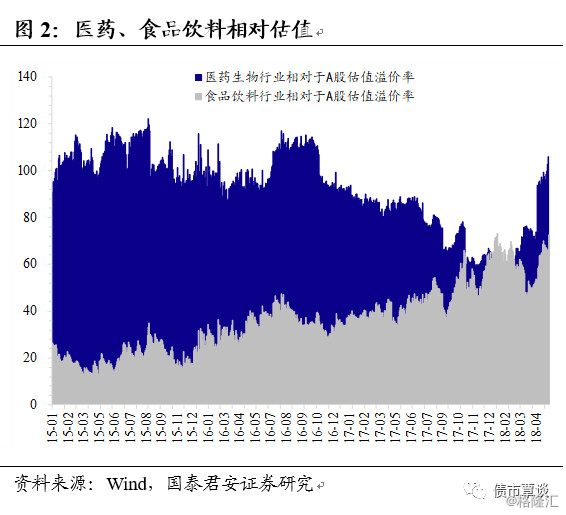

然而,从估值角度来看,目前医药板块的静态PE,持仓占总市值比重,已经非常接近17年末食品饮料板块的估值及持仓比重。

相对A股整体估值的溢价则出现了明显的攀升,距离15年牛市亦相差不远。结合昨日医药板块调整,虽然短期内趋势行情反转的概率不大,但市场高位积聚的风险则需警惕。

如果把A股市场近两年追求确定性的逻辑应用到债市,17年确定性最高的策略是短久期买NCD,18年确定性最高的策略是长端利率波段交易。

17年债市行情的主导基调为债灾后的创伤修复,风险偏好急剧下行,特别是一季度前看空情绪几乎一边倒,主要表现在国债期货大幅贴水;就算有机构看多也不敢做多,这也是前两波熊市反弹参与的机构并不多的主要原因。

在这样的情形下,市场的“确定性”在于坚持短久期,而商业银行苦于维持负债端稳定持续发行高利率的NCD,则成为全年配置资金的不二选择。这也是我们在去年的报告(《为什么说买茅台和买CD是一回事儿?》)中提到“抱团漂亮50和短久期买CD其实是一回事,背后对应的是对确定性的追求”。

然而随着银行负债结构中同业负债萎缩,更多的转向了结构性存款。18年1-4月份NCD发行总量为8193亿元,较17年同期下降约2%,并且从同业存单备案额度来看,不少过去发行大户18年已经大幅缩减发行计划;结构性存款发行量则快速攀升,18年4月份中资大行结构性存款增加3.3万亿,同比上升46%。

除了“量”的收缩,NCD的利率也出现“跳水”,进而牵引短端信用债收益率持续下行,AAA评级3M NCD利率已经从17年高点5.3%下行至18年最低3.7%左右;而同期长端利率在年初冲上近几年高位后持续回落。虽然近期3MAAA的NCD发行利率有所反弹,但总体而言,其相对性价比和carry空间已经大不如前。

行至当前,债市最确定的交易策略就是利率波段交易,然而这也不是一蹴而就的,大致经历了以下三个阶段:

第一阶段是4月17日降准的刺激。虽然在此之前资金面也是相对宽松,甚至可以理解为宽松得有些“异常”,R007中枢位置在3.1%左右,R007-DR007利差中枢在40bp左右。

我们在春节后第一篇报告中明确指出货币政策已经出现边际转向,而年度策略也提到18年货币政策大概率以公开市场加息+降准为组合。

从与投资者交流中不难发现,即便许多机构对于降准已经有所预期,但主流观点看多也非常克制,直至降准快于预期落地,做多情绪全面爆发,市场一波tkn all。

第二阶段是对政策理解渐渐明晰。得益于降准释放的明确信号,货币政策边际转向迅速成为主流认知,市场情绪明显转为全面乐观。

过去市场纠结的是在金融去杠杆中货币政策如何定位,但其实政策已经非常明朗,最典型的在于17年中央经济工作会议中的措辞从“管住”到“管好”“流动性总阀门”,一字之差但足以窥知18年全年相对于17年大概率将边际放松。

从一季度货政执行报告中,我们能够解读出的是“监管+货币”双支柱框架已经从去年的“双紧”回归到今年的“中性”,这个从“紧”到“中性”的边际变化其实也是一种变相的“宽松”,原因就在于金融去杠杆已经取得了阶段性成果。

昨日中证报也提到,“不排除央行年中时点实施置换式降准的可能性”。结合资管新规、商业银行大额风险暴露、流动性新规的正式稿在多个方面较征求意见稿有所放松,政策的边际宽松信号陆续出现并相互强化。

虽然市场猜测降准后的利率上行是因为资金面爆紧,背后是央行的“有意”为之,但其实大概率还是是市场本身博弈行为导致。在双支柱的框架下,宏观审慎更多地针对金融周期,而货币政策的总量性特征决定了其只能盯着经济周期,并不会非常精确过滤掉短期市场波动。至此,在大方向上,市场几乎达成一致。

第三阶段是信用风险事件频发。18年以来,民企信用事件频发,不少上市公司相继“中招”。信仰不在,投资机构又有评级洁癖,导致3YAAA与AA+评级利差从降准后的22bp扩大至34bp,而AA+与AA评级利差从22bp走阔至41bp。

一方面,对于机构而言,一旦“踩雷”则很可能葬送全年收益,需要成功进行多次波段操作才能弥补。而反观长端利率则上行有顶,同时大部分机构拿来做长债的仓位也并不重。

另一方面,融资收缩的逻辑老树开新花,从非标萎缩到直接融资因情绪转向而受到抑制,更为严峻之处在于机构因无法甄别信用风险而采取“一刀切”的策略,容易对实体经济产生误伤。

由此来看,融资收缩倒逼经济下滑的逻辑短期无法被证伪,至少目前难以看到数据反驳这一论点,在买“预期”的情况下,长端利率仍处于朦胧利好推动的行情之中。

只要信用债有些微风险,投资者就避而不及,而利率有些细微机会,投资者就会去充分挖掘。这样的冰火两重天表现在A股近两年的行情中可以找到可类比之处,特别是2018年利率债行情与2017年股票的大盘蓝筹行情颇为类似,最后演变成18年的医药板块行情。

来源:债市覃谈