下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 施佳丽

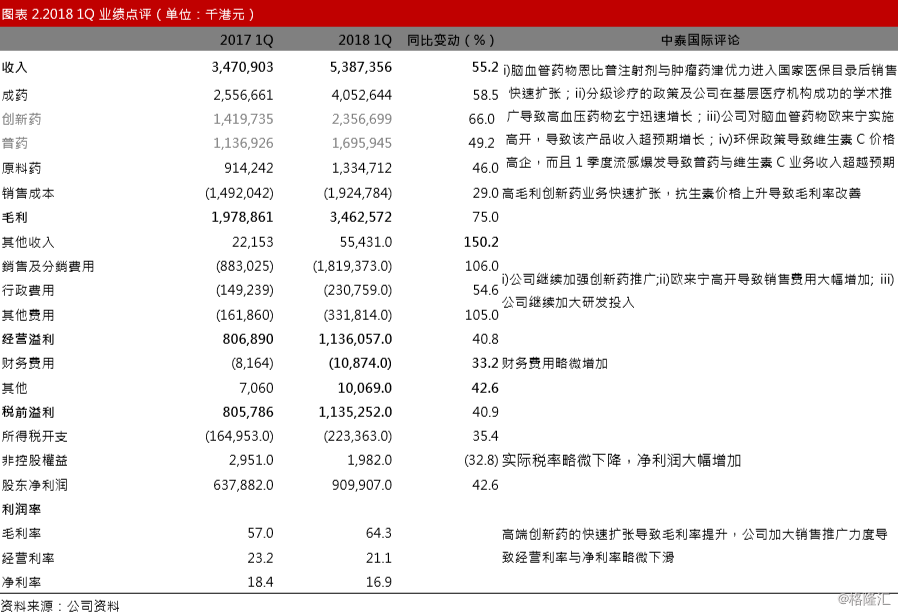

2018年1Q业绩表现靓丽,超越市场预期

公司于5月25日公布2018年1Q业绩,营业收入同比增长55.2%至53.9亿港元,净利润同比增长42.6%至9.1亿港元,业绩优于预期,主要原因包括:i)以肿瘤与心脑血管药物为主的高毛利创新药业务快速扩张;ii)公司加强普药产品的销售推广,而且1Q流感爆发导致普药产品销售超越预期;iii)由于环保等原因国内继续加强对维生素C生产管控,导致维生素C供不应求情况持续。

公司主力产品将维持快速扩张

我们预计公司现有创新药产品将维持较快增长,主要原因包括:

i)新版国家医保目录局带来增量空间:脑血管用药恩比普注射液与肿瘤药津优力于2017年2月进入国家医保目录后销量快速增长,目前来看恩比普注射液在基层市场还有很大拓展空间,津优力是国内同类产品中唯一长效药物,因此拥有广阔前景;

ii)肿瘤药板块将持续快速扩张:公司近年来不断加强肿瘤药销售推广,主要产品多美素与津优力销量迅速增长,而2018年3月上市的紫杉醇白蛋白1个月的销售已突破1500万港元,表现非常理想。由于公司肿瘤药均为近几年上市,销售网络还有很大拓展空间;

iii)刚性需求与分级诊疗有利于高血压药物销售:玄宁过去两年在基层医疗市场学术推广效果很好,预计未来仍将受益于老龄化和分级诊疗政策带来的刚性需求;

iv)流感与环保政策将带动普药与维生素C药物需求:根据国家流感中心的数据,2018年2季度以来的大部分时间流感感染率仍然高于往年同期,而且国内对维生素C企业环保管制也没有放松,这些将有利于公司普药产品与维生素C销售。

肿瘤与心脑血管新药研发快速推进

公司拥有约200种在研产品,其中有8种肿瘤与心脑血管疾病的新药已经完成临床试验,正在等待CFDA审批,研发进度略微快于我们早前预期,预计未来1~2年内获批可能性较大。

重申“增持”评级,目标价29.39港元

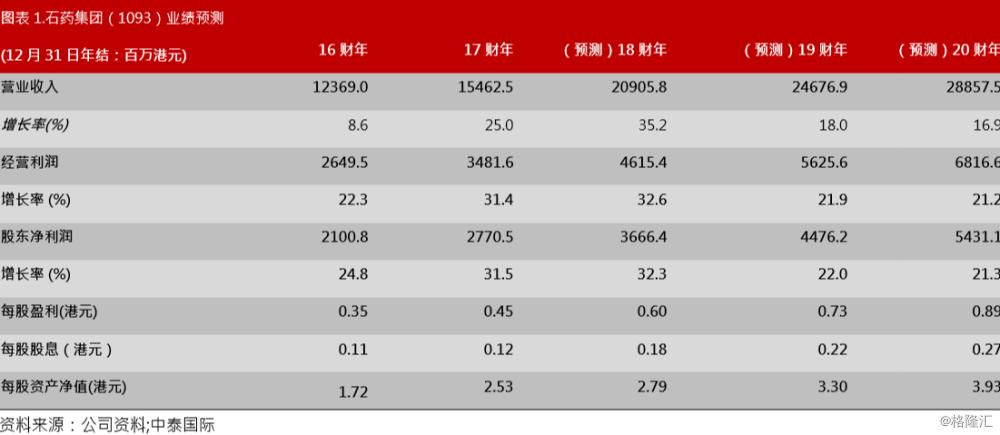

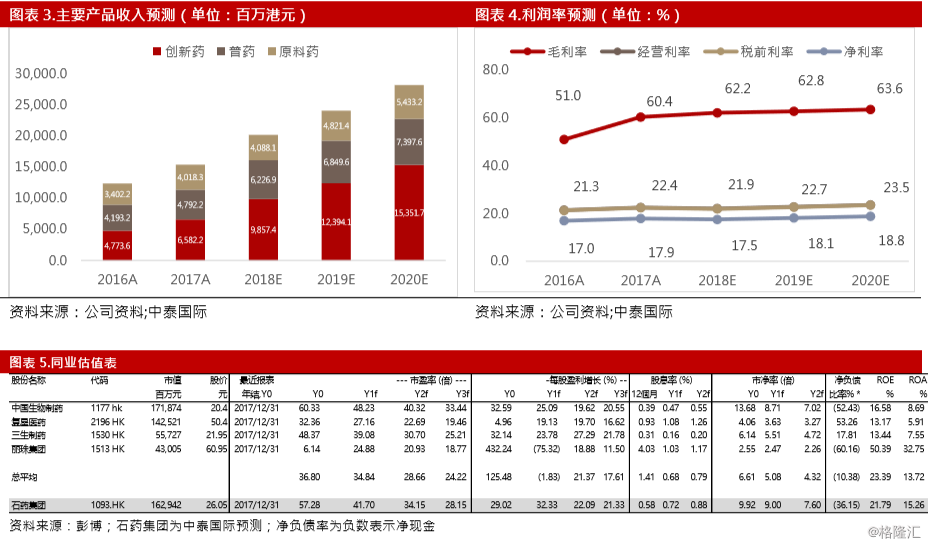

综合上述原因,我们认为公司主要产品未来3年收入将超越早前预期,将2018E2020E收入预测分别上调15.1%/15.1%/16.1%,净利润预测上调4.85%/6.2%/7.4%。我们认为估值仍有上行空间,重申“增持“评级,上调目标价至29.39港元,对应40倍2019EPER。

风险提示

i)药品降价幅度大于预期;ii)政府积极推行药品零差率,这些政策有可能迫使医院通过二次议价降低成本;iii)新药开发慢于预期;iv)新药推出后推广时间长于预期