下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

糖尿病日益成为严重威胁人们健康的慢性疾病,就美国医学会杂志(JAMA)发布的最新数据,国内成人糖尿病患病率为10.9%,糖尿病前期的比例为35.7%,是亚洲国家中患病风险比例最高的国家。

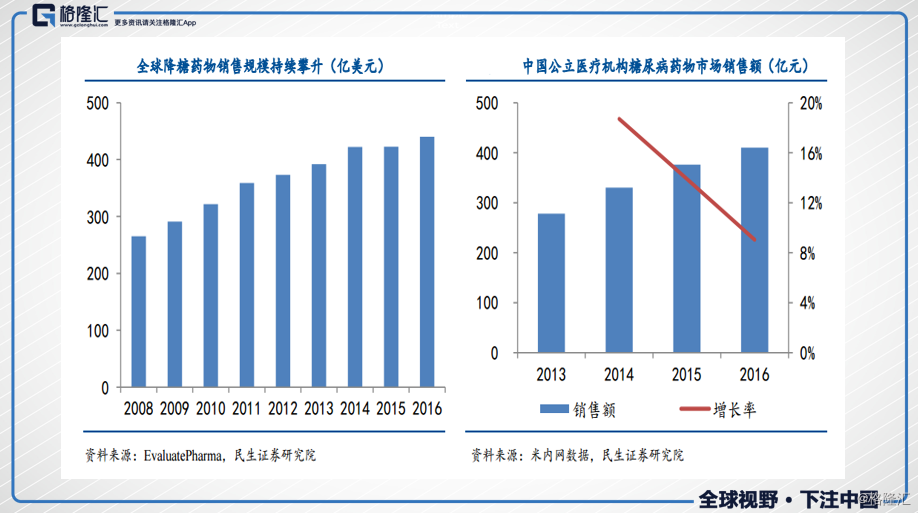

根据米内网披露的数据显示,2016年国内公立医疗机构糖尿病药物市场规模已经达到410亿元,年增长率达到9%,而国内降糖药的整体市场应该远不止这个数。

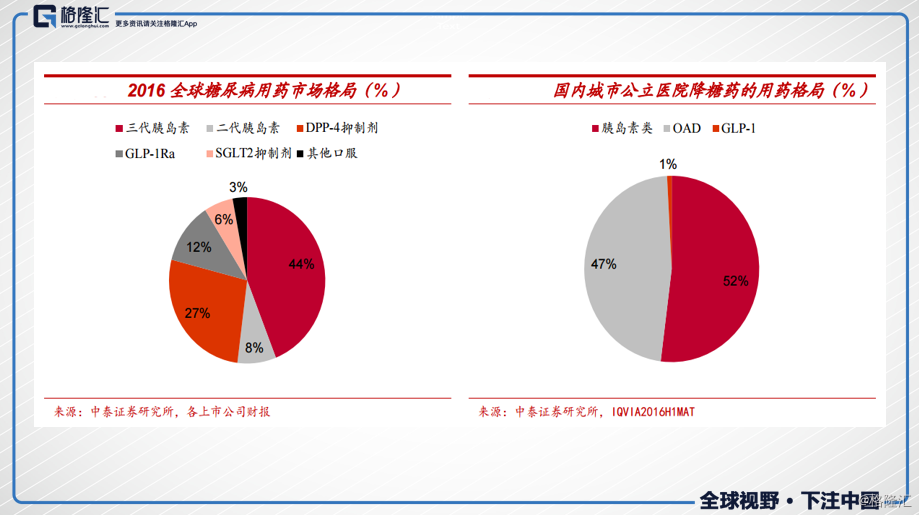

目前全球市场上的用于降血糖的药品,主要有四种:胰岛素、DPP IV抑制剂、GLP-1受体激动剂、SGLT2抑制剂。胰岛素为主要用药,二代+三代胰岛素占到降糖药市场的52%,DPP IV抑制剂占到27%,GLP-1占到12%,这其中,北美地区的GLP-1的占比是最高,达到14%,北美和欧洲两地合计贡献了GLP-1市场85%的销售额,而中国仅占到1%,同在亚洲的日本和韩国占比都有达到5%。

回看国内市场, 胰岛素和口服降糖药(OAD)仍为国内公立医院主流用药,胰岛素占到52%,口服降糖药(OAD)占到47%,几乎包揽国内市场,而GLP-1 仅有1%的市场规模,还有很大的提升空间。

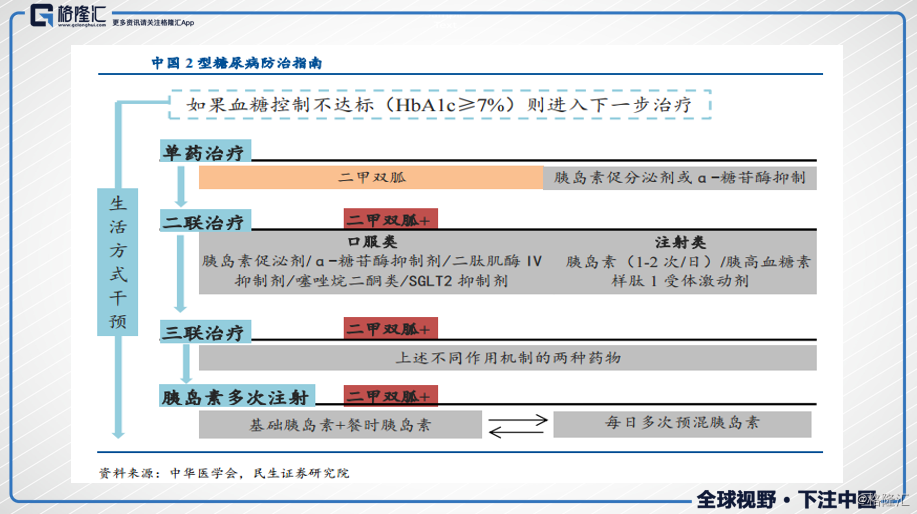

在国外,GLP-1被定义为一线或二线用药,国内之前一直是三线治疗方案。2018年1月,中华医学会糖尿病学会分(CDS)所编写的《中国2型糖尿病防治指南》里明确指出,GLP-1已提升至二联治疗方案之一,无法被二甲双胍单药所控制的患者,可以在早期运用GLP-1进行联合注射治疗,临床地位进一步提高,逐步接轨国际市场,对GLP-1扩大市场规模起到积极的正向作用。

目前国内GLP-1受体激动剂已经获批上市的有5个,分别为艾塞那肽、艾塞那肽微球、利拉鲁肽、利司那肽和贝那鲁肽。

艾塞那肽和利拉鲁肽为第一梯队上市的GLP-1受体激动剂,因为上市早,先发优势显著,市场规模优势明显。二梯队的上市时间比较集中,但利司那肽和贝那鲁肽在疗效和价格上相较艾塞那肽和利拉鲁肽并没有明显的优势,所以市场规模增速比较缓慢。

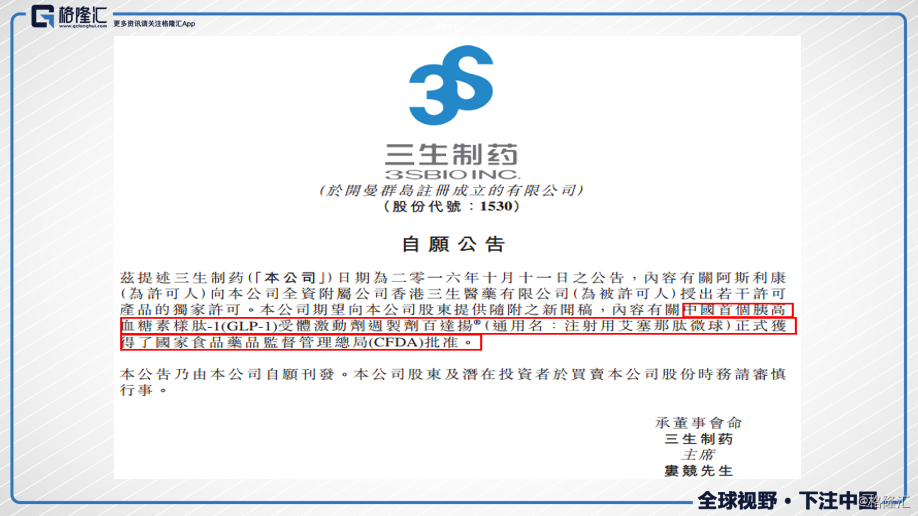

此前,三生制药(1530.HK)公告,旗下百达扬(注射用艾塞那肽微球)在2018年1月获得CFDA上市批件,也于5月25日正式开上市会,上市销售。

艾塞那肽微球,相较于其他GLP-1产品每日皮下注射一次的用药次数,百达扬的可以实现一周一次给药,目前也是国内首个、唯一一个可以一周一次给药的长效GLP-1药物。百达扬的活性成分虽也为艾塞那肽,但其是将艾塞那肽进行PLGA(Poly lactic-co-glycolic acid, 聚乙交酯-丙交酯共聚物)微球化后所制成的长效制剂型产品,药物分子包埋在PLGA微球当中,通过扩散-溶蚀方式向注射部位周围组织缓慢释出,从而实现了一周给药一次,在保证降糖疗效的同时,大大缩减患者的时间成本,提高了患者的依从性,减少了医护人员的工作量和出错风险。

竞争对手方面,因为长效GLP-1本身壁垒较高,目前国内只有礼来的度拉鲁肽和江苏豪森药业的聚乙二醇洛塞那肽注射液在申报上市的阶段,A股的糖尿病领域龙头通化东宝(600867.SH)在2017年11月拿下利拉鲁肽的临床申请,度拉鲁肽目前正处于临床前研究,长效产品也还在研发中,时间上,百达扬的先发优势,有望助其率先占领市场份额。

小结:

对标国内外降糖药龙头,诺和诺德、通化东宝等,都逐步将产品线拓展至GLP-1系列产品,近年来,GLP-1进入高速增长中,根据Evaluate Pharma的数据显示,预计2022年胰岛素在降糖药市场的占比将从47%降至37%,GLP-1的市场占比有望至22%。依照目前全球GLP-1 12%的市场份额,国内仅1%的市场占有率还有很大的下沉空间,随着长效艾塞那肽将逐步替代短效艾塞那肽,百达扬7-8亿的峰值销售额是指日可待的。