下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:曹山石

来源:山石观市,原标题《上市公司排雷手册》。

近来,不少公司因自身经营环境恶化而信用违约。中金认为本轮“违约潮”与推进金融防风险、打破刚性兑付有关,今年违约风险具有无序性。

下周美国商务部长再赴中国谈判时,A股投资者的担忧已从贸易摩擦转向信用违约事件。

“做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的”,“紧信用 +严监管”,18年违约市场不容乐观,近期的节奏明显加快。

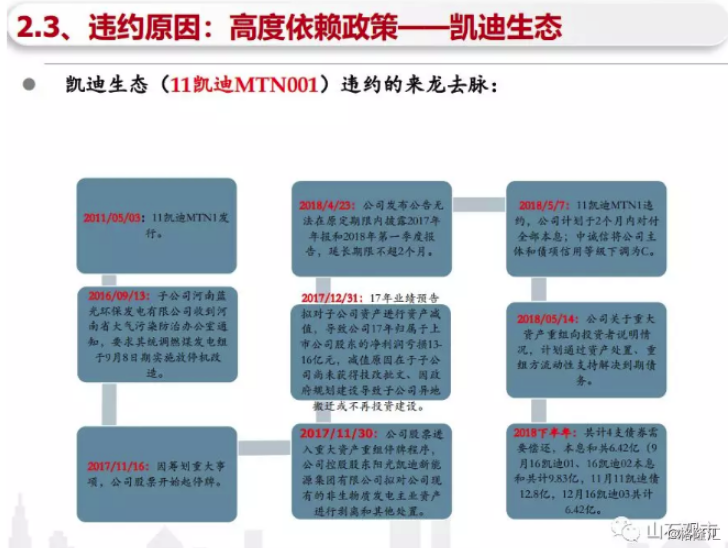

截止目前,18年新增违约发行人已达到8家,分别是亿阳、柳化、富贵鸟、凯迪、沪华信、金特、神雾环保、中安消,涉及债券11支,规模95亿元。其中有5家均在4月下旬以来暴露违约。

而明星PPP企业东方园林发债,遭遇有史以来最凄惨的失败:原计划两个品种募集10亿,结果一个品种募集5000万,另一个完全无人问津。这是信用紧缩强监管周期,现金流差的企业遭遇市场冷眼的最新案例。

与过往不同,一大显著特征是上市公司违约增多,2014-2017年上市公司信用违约共4家,占违约主体7%,今年截止目前上市公司违约就达4家,占比36%。

上周微信聊天,某知名券商宏观首席说,信用风险暴露才刚开始。

中金固收组统计,17年由于产能过剩行业盈利和融资环境好转,加上19大前后市场维稳压力较大,新增违约发行人数量降低至6个。而18年截至目前,新增的违约发行人已经有8个,超过了17年6个的全年总量,而且简单年化也已经达到了16年16个新增违约发行人的历史高点。

另外由于刚刚违约的华信涉及存量债296亿元,违约涉及的债券数量从17年底的900亿,增加到了目前的1378亿。如果再考虑到已经明显涉及负面新闻,虽然近期努力兑付了到期债券,但还有大量存量债券面临再融资压力的盾安(存量债券一百亿左右)等主体,实际暴露风险的债券数量还会更多。

因此,在周末总结一份上市公司排雷手册,归纳机构梳理的上市公司爆雷前的特征,同时提醒关注市场压力时间点,以为镜鉴。

到期城投债和地方债发行时点

按长江证券固收组的推算,2018年房地产信托到期规模为5331亿元,同时今年城投债到期规模创历史新高,达1.55万亿元。

无怪乎,兴业证券固收组发问:从民企到国企,从国企到上市公司,下一个重点暴露区域是城投?

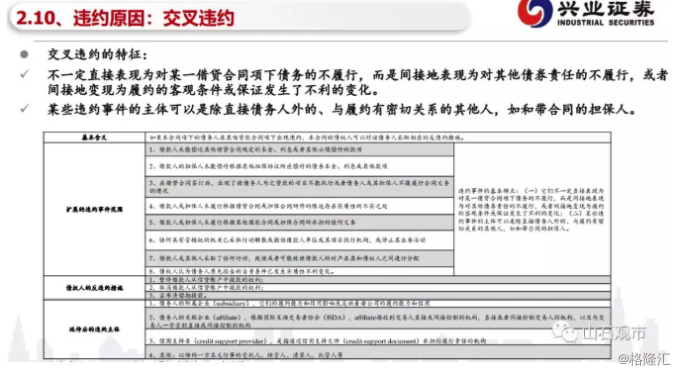

信用违约对股市的冲击可分为两个层面,第一层面是对市场情绪的压制,第二层面是信用违约推升无风险利率,由此造成股市风险溢价上升。

比如2011年城投危机并没有出现实质性违约,但11年下半年仍出现股债双杀。

2011年,A股在通胀高企、经济增速下滑的滞涨忧虑中一季度行情戛然而止,随后展开了连续三个季度的杀跌,上证全年累计跌幅达到了21.68%。

而中金固收组则提醒关注,关注下个月地方债可能开始密集发行带来的资金收紧。

“需要注意到今年前5个月地方债的发行进度显著慢于过去两年,可能跟今年两会会期较长,地方债发行计划启动较晚有关。但前面发行慢,就意味着后面发行加快,尤其是今年地方债置换要在8月末之前完成,可能会导致未来2-3个月地方债发行集中上量。”

中金测算过今年地方债的发行量可能要到5万亿以上,前面5个月发行了约9000亿,预计后续7个月月均发行量要等到6100亿,高峰的月份可能会上万亿。

“地方债一旦集中发行,就意味着银行的资金集中缴入地方国库,形成财政存款的上升。毕竟地方债发行后,资金的使用和支出是滞后的,因此密集发行阶段是会导致资金收紧的。因此,如果6-8月份是地方债密集发行高峰,那么对资金面的收紧效应是需要关注的。”

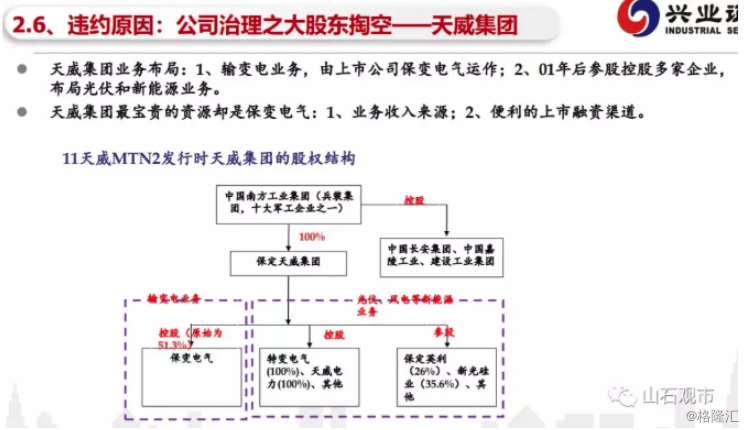

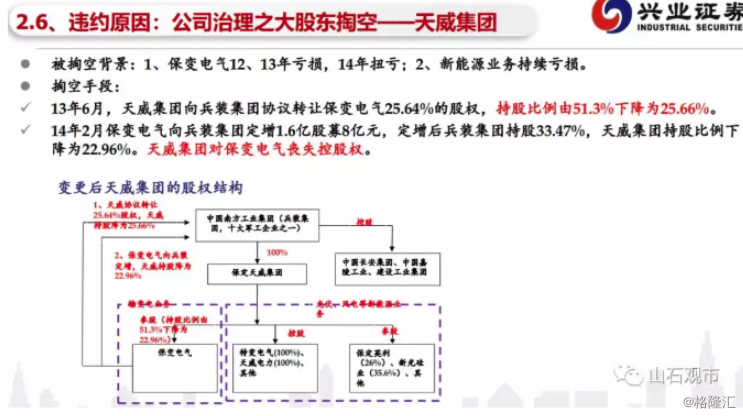

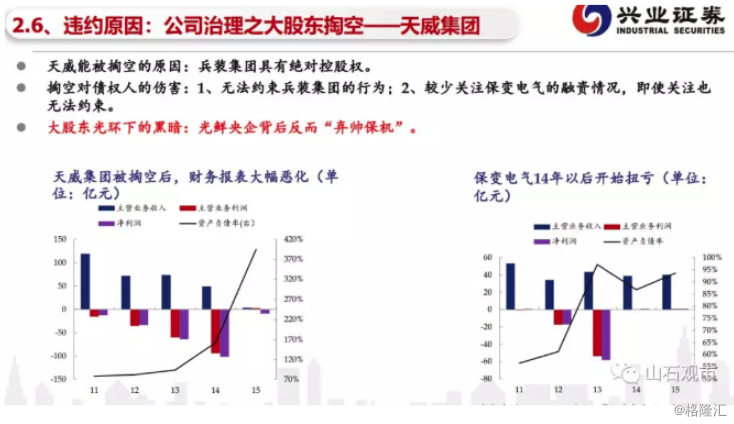

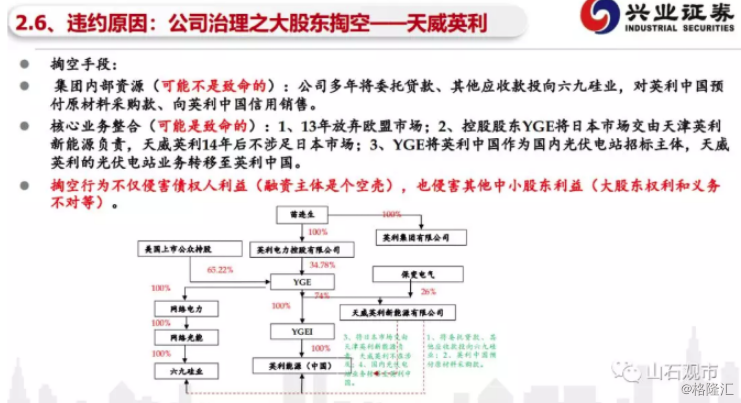

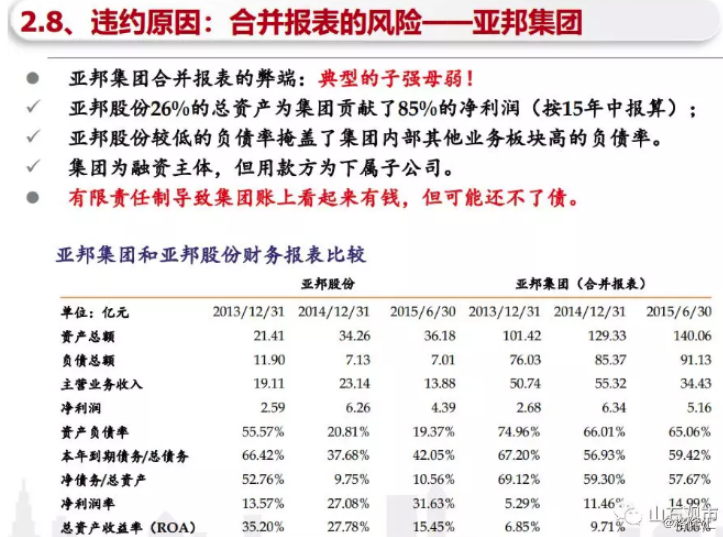

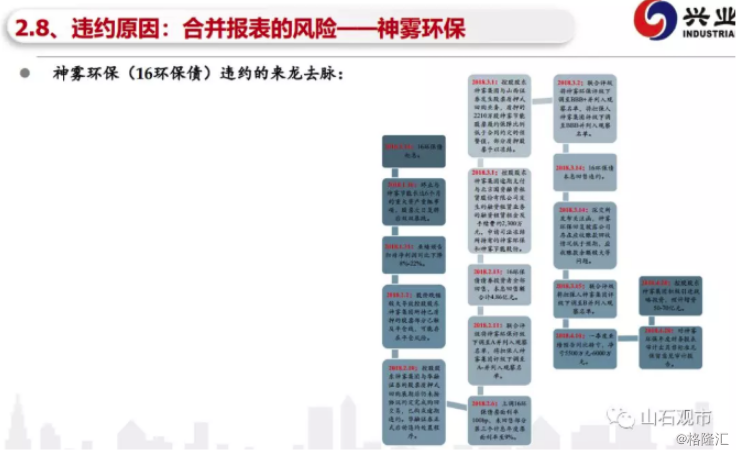

图解爆雷公司财务征兆

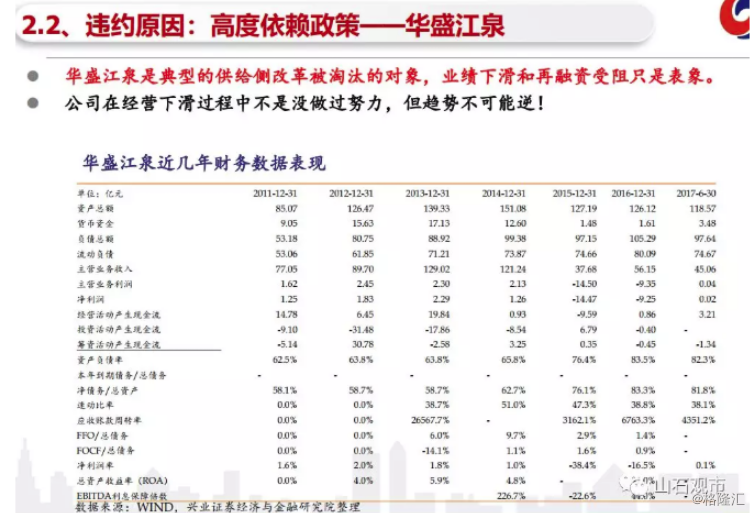

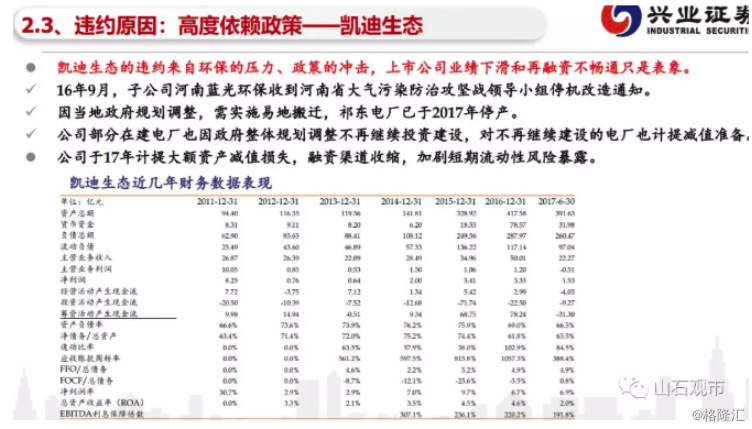

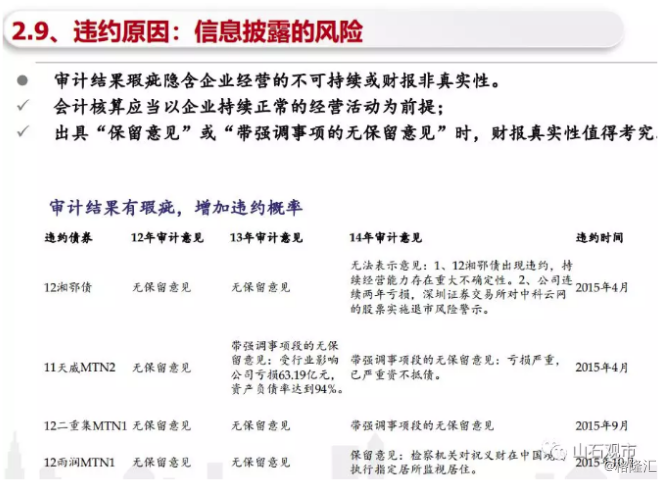

企业自身经营状况的恶化是出现违约的重要原因,尽管不同个体经营恶化的原因不尽相同,均会反映在财务或经营指标中。

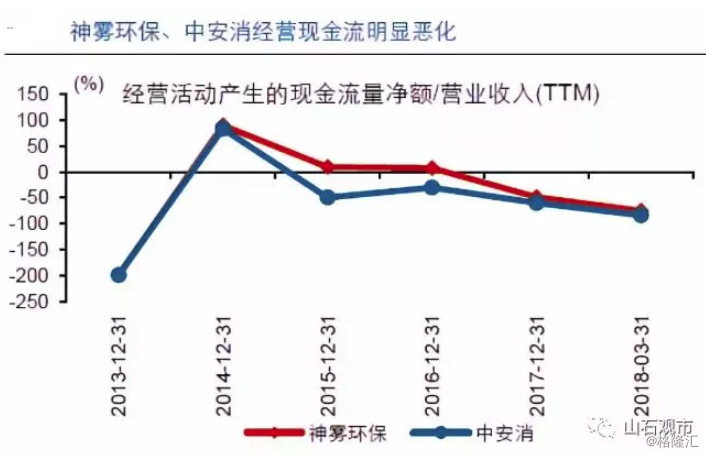

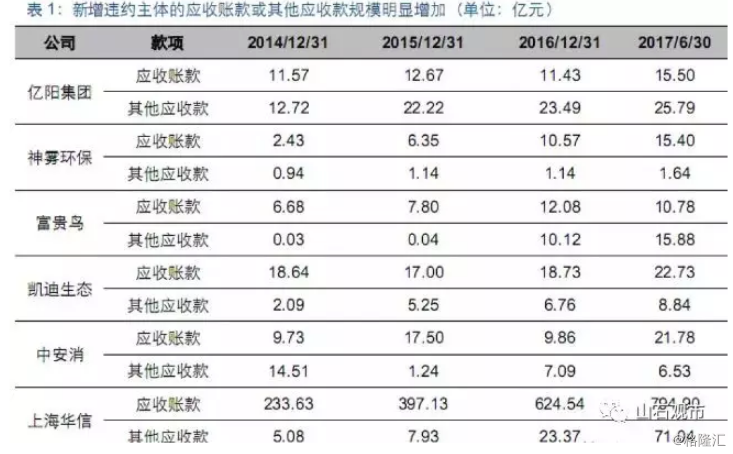

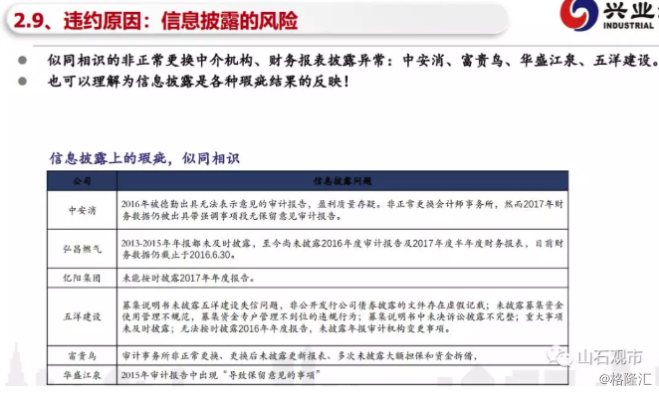

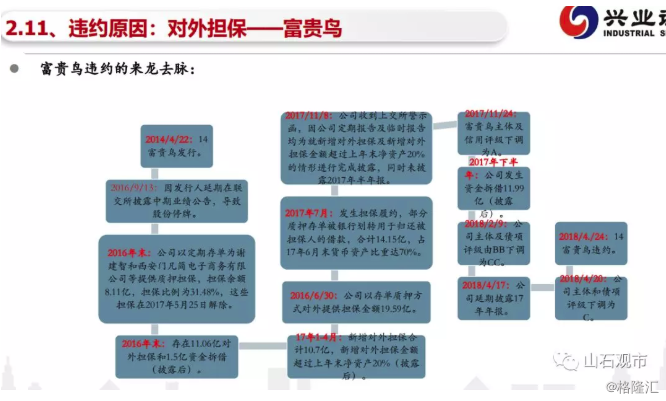

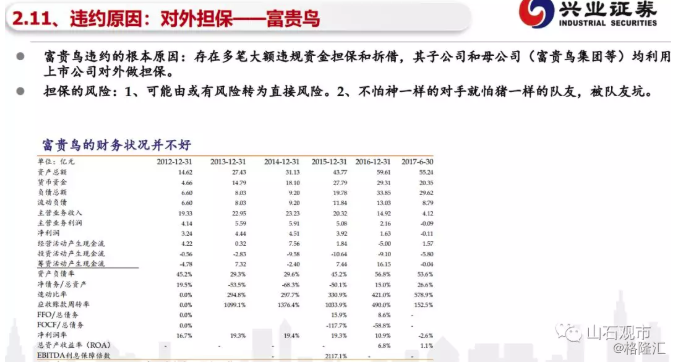

为此,长江证券梳理今年新增的6个违约主体富贵鸟、凯迪生态、上海华信、亿阳集团、神雾环保和中安消相关报表,发现这些主体经营恶化表现为经营现金流明显下降、应收账款或其他应收款增多。

从经营情况来看,房地产、公用事业、电气设备和建筑业经营现金流恶化较快,公用事业、房地产和电气设备等应收账款增长较快,且应收账款周转率多下降;筹资方面,前期融资较好的房地产、建筑业和公用事业,以及融资已出现恶化的机械设备和商业贸易等需重点关注。

此外,民营企业债券到期或回售规模相对较大的纺织服装、商业贸易和机械设备等行业,也需重视。

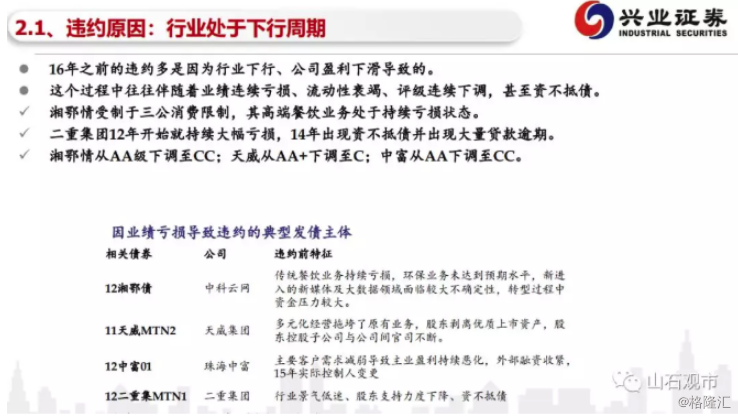

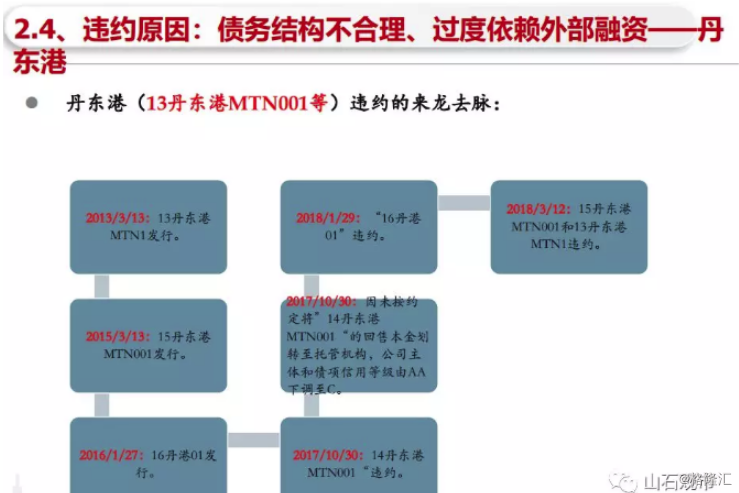

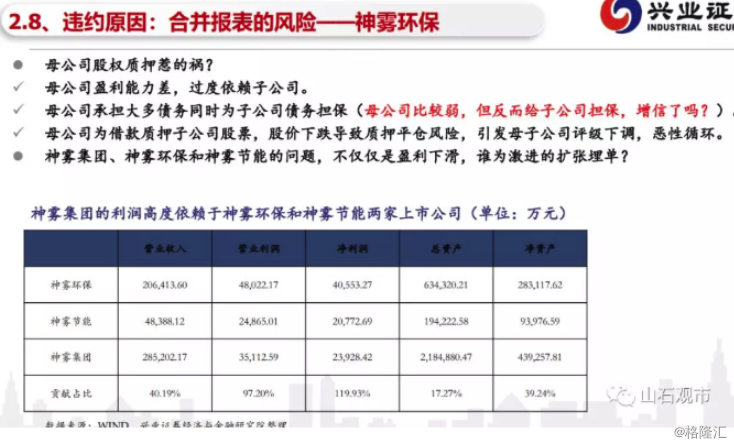

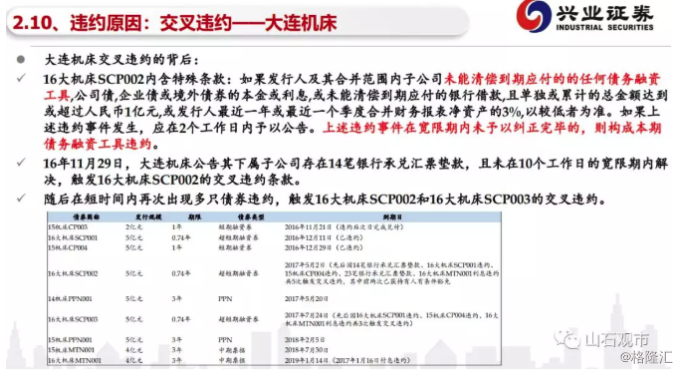

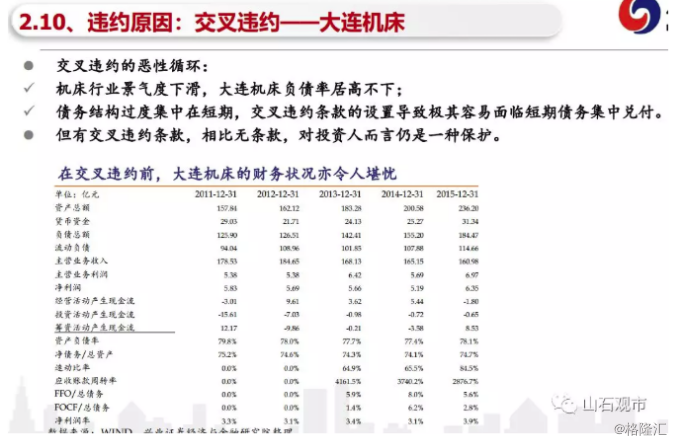

从违约主体看近期违约企业自身都存在一些问题,如财务杠杆过高,中安消18Q1资产负债率达73.0%;对外投资风格激进,如盾安集团业务横跨人工环境设备、精密制造业、民用阀门、特种化工、房地产开发、视频加工等多个版块,还计划要完成十个业务板块上市;如债务期限结构不合理,如神雾环保、中安消、盛运环保18Q1短期负债比率分别达80.0%、73.2%、69.0%。

从今年新增违约主体来看,2017年年中筹资活动产生的现金流净额均为负值,较上一年同期明显恶化。在此背景下,企业通常将流动性较好的资产变现来补充现金流,对于上市公司股东而言,可以通过股票质押来获取流动性。

今年新增的6家违约主体均有类似现象,中国结算公布的最新数据显示,剔除港股上市公司富贵鸟,5家违约主体或控股子公司股票质押比例远高于行业平均水平,实际控制人股票质押比例可能更高。对上市公司而言,股票质押比例是观测现金流状况较好的辅助指标。

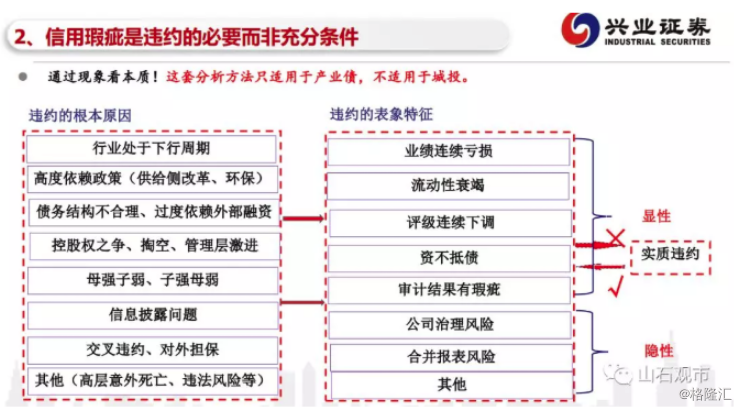

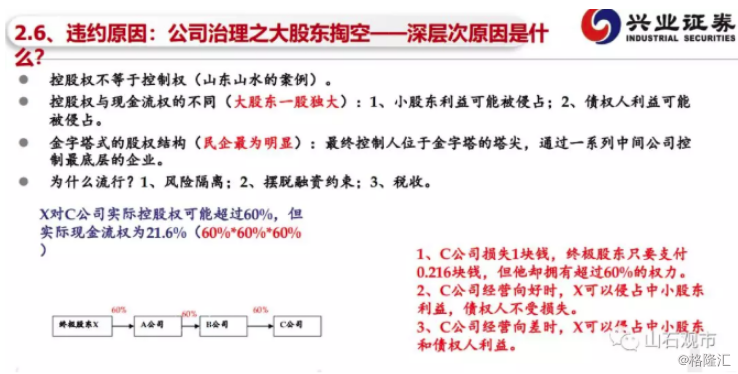

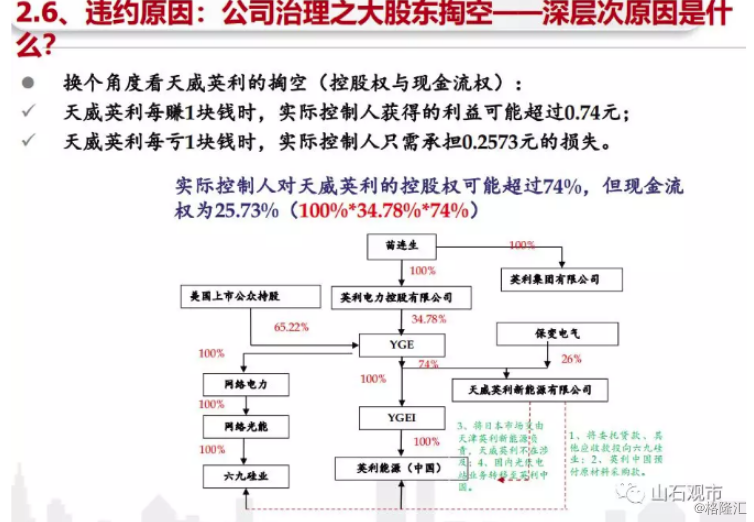

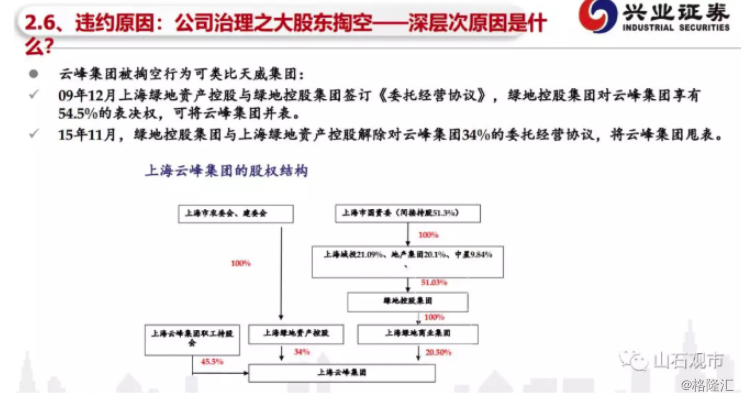

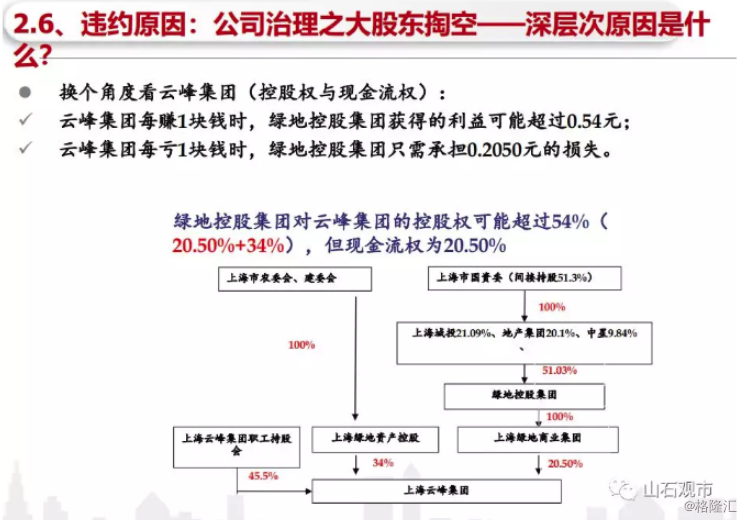

而本周兴业证券固收组黄伟平牵头完成的信用违约专题,则各卖方中用图表细致图解爆雷公司财务征兆的典型。

最后,中金提醒,与过去几轮“违约潮”相比,本轮有两大宏观新特征:

今年的违约风险具有无序性的特征。

今年违约风险主要由外部融资而不是内部现金流引发,因而具有风险暴露的可预测性差,突发性强,超预期风险高的特征。而这种超预期行为反过来又容易加剧市场恐慌和规避情绪的发酵,从而容易出现一旦暴露负面舆情,融资渠道就迅速关闭的情况。

传统信用分析手段指导性弱,再加上破产法等违约后处置回收制度不健全,投资者规避和分散风险的工具缺失,也无法进行合理的债券定价分析,因此一旦遇到负面舆情,更倾向于“一刀切”规避,甚至是不计成本抛售。

在这种环境下,越是过去两年显著依赖非标等表外非正规融资渠道融资的主体,或者严重依赖于短债滚存的企业,融资渠道越脆弱,受到的冲击的可能性越大。对债券融资依赖程度过高的主体也存在一定风险。

因为债市投资者风险偏好非常趋同,一旦出现负面新闻,债券发行就可能变得很困难,从而加大流动性压力。而信用事件频发又将进一步降低市场的风险偏好、加大低资质发行人融资难度,甚至引发银行体系的抽贷行为,加剧了问题的严重性。

此外,需要特别强调,本轮“违约潮”也与坚定推进金融防风险,打破刚性兑付有关。国务院副总理刘鹤近日指出“要建立良好的行为制约、心理引导和全覆盖的监管机制,使全社会都懂得,做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。”

在这种环境之下,地方政府等隐性维稳诉求降低,导致问题更容易暴露。

也是在这种环境之下,各类机构对风险进行掩盖和兜底的动力降低,反而规避风险、避免问责的倾向增强。