下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:翁放

2018年5月8日,美国政府宣布退出伊核协议。

和特朗普之前退出TPP和巴黎协定时一样,国际舆论一片谴责,他却一意孤行。三次退出背后的理由也很一致——践行自己上台前的竞选承诺。川普清楚地意识到,既然是这份承诺将他送上了总统的位置,那么履行它才有可能在中期选举中获得胜利。

来自SRRS的定期调查问卷问题“Do you approve or disapprove of the way Donald Trump is handlinghis job as president?”,数据来源:CNN,SRRS,云锋金融整理

关于伊核协议的来龙去脉已有许多文章进行了分析,我们不再赘述。简单讲,特朗普政府认为这个协议不但没有根本性解决伊朗的核问题,而且给了伊朗政府通过出口石油恢复国家财力的宝贵时间窗口。因此必须退出协议、恢复制裁,迫使伊朗重新回到谈判桌上去进行更严苛的协议谈判——或者按照特朗普随后在推特上的发言——颠覆目前的政府。

“The JCPOA enriched the Iranian regime and enabled its malignbehavior, while at best delaying its ability to pursue nuclear weapons andallowing it to preserve nuclear research and development.(伊核协议帮助了伊朗政权,助长了其恶意行为,与此同时最多只是延缓了其获取核武器的进度,还让其保留了核武器研究和发展的能力。)”

——白宫网站:《President Donald J. Trump is Ending United States Participation in an Unacceptable Iran Deal》

我们更关心的,是这一事件,以及今年市场发生的一系列变化,对油价会有着什么样的深远影响。

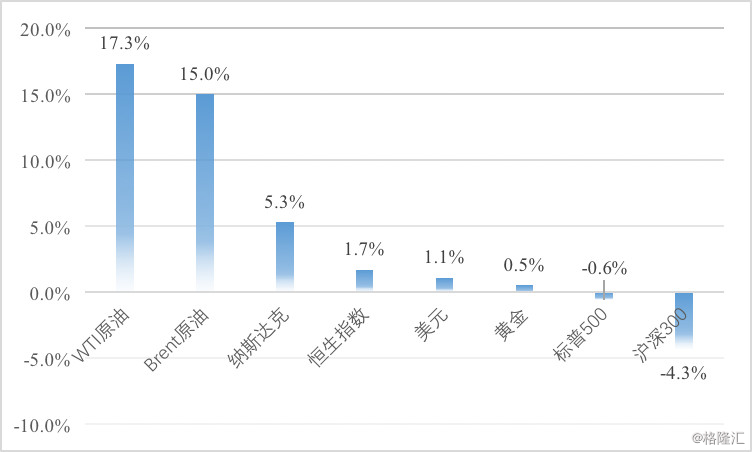

毕竟原油已经成为今年表现最好的大类资产。

注:数据截止至2018年5月9日

数据来源:Bloomberg,云锋金融整理

继Brent原油价格突破75美元之后,WTI油价也默默跟上,突破了70美元的三年新高。

WTI原油价格近三年以来的走势,图片来源:Wind

我们去年上半年曾经推出深度研究《油价困局》,详细阐述了原油市场从供给端到需求端的核心驱动因素。

这篇文章的一个核心观点是:“对于油价而言,重要的不是当下的原油供给和当下的经济增长,而是市场对未来供给和需求趋势的预期,这种预期决定了油价的运行大方向。而在每个阶段预期和现实之间的差距,就构成了油价短期波动的理由。”

一年过去了,市场对油价核心驱动因素的预期发生变化了吗?让我们一一回顾。

供给端之谨慎的页岩油

我们在年初的《全球股市开门红,两个不寻常的特征暗藏机会与风险》中曾提到,页岩油行业正在结束过去几年的野蛮生长期,进入以利润和现金流为导向的发展阶段。

原因是曾经“纵容”行业以产量为导向的股权和债券投资者,正逼迫页岩油公司停止无休止的资本开支和烧钱游戏,要求他们必须开始给投资者带来利润甚至股息回报。

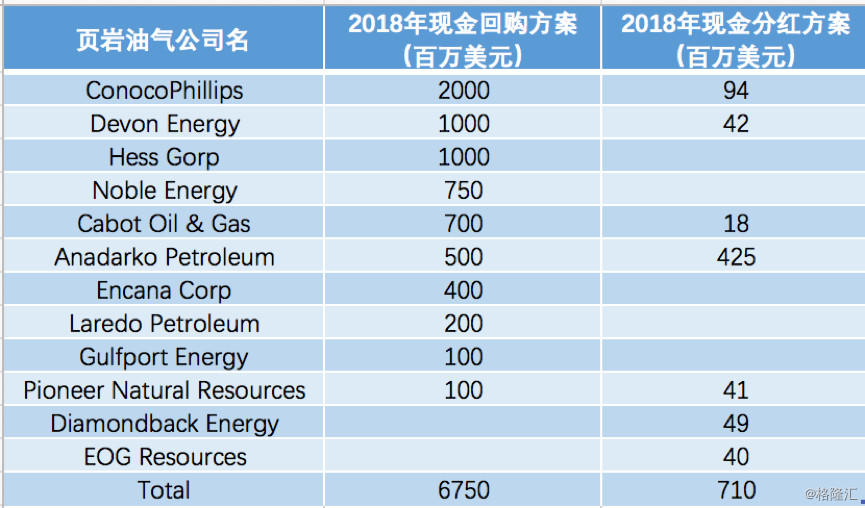

从页岩油巨头们刚刚披露的2017年报来看,这一结论得到了验证。

根据美国第三方咨询公司RNB Energy的统计,44家美国上市的页岩油企业在经历了2015年和2016年的巨亏后,在2017年合计取得了800亿美元的经营净现金流,2018年这一指标将再增加245亿。

但这些公司的2018年资本开支计划合计同比只会增长23亿。

剩下的经营现金流会用来做什么呢?——回购股票、分红和还债。

美股主要页岩油气公司2018年的股东回馈计划,数据来源:RBN

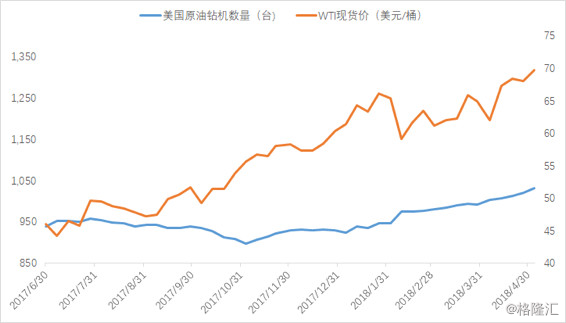

正因为此,去年下半年以来的油价上涨中,美国的原油钻机数量上升非常缓慢,和油价出现了明显背离,这反映出就算更加有利可图,页岩油企业也不愿意增加资本开支了。

数据来源:Wind,Baker Hughes,云锋金融整理

与传统油气项目长达数年的开发周期不同,在页岩油行业,资本开支的变化将在半年至一年后就影响到页岩油的产量。由此可以推测,页岩油过去几年突飞猛进的产量增长,将在未来趋于平稳。

要知道,页岩油屡屡超出预期的产量增长本是市场对原油供给过剩最大的担忧,而这一预期正在悄然扭转。

供给端之扑朔迷离的中东局势

比起纯粹由商业利益决定的页岩油行业,中东的原油供给则更多受到了政治局势的“意外”影响。

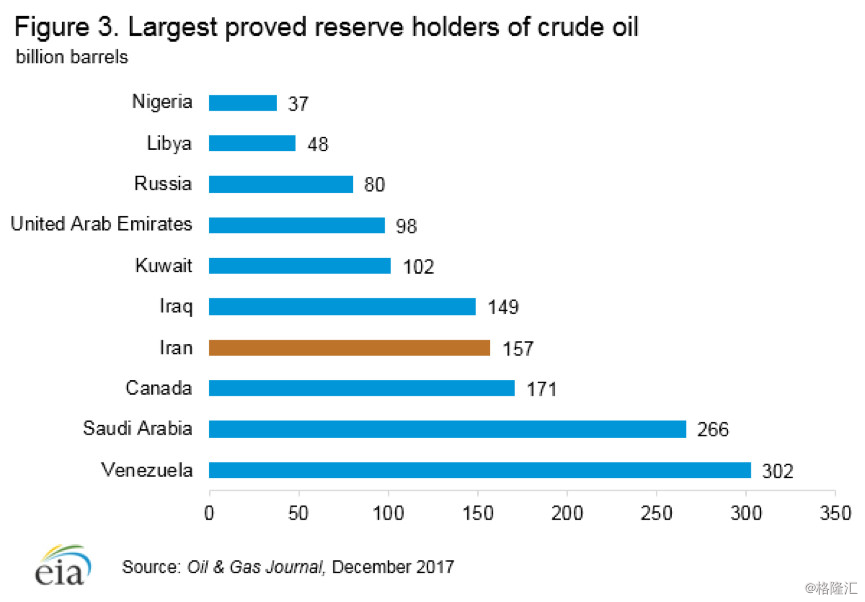

那这次的伊核事件为例。伊朗拥有全球第四大的原油储量,此外,位于伊朗和安曼之间的霍尔木兹海峡(the Strait of Hormuz)还是当今世界上战略地位最重要的能源运输要害咽喉。

图片来源:EIA

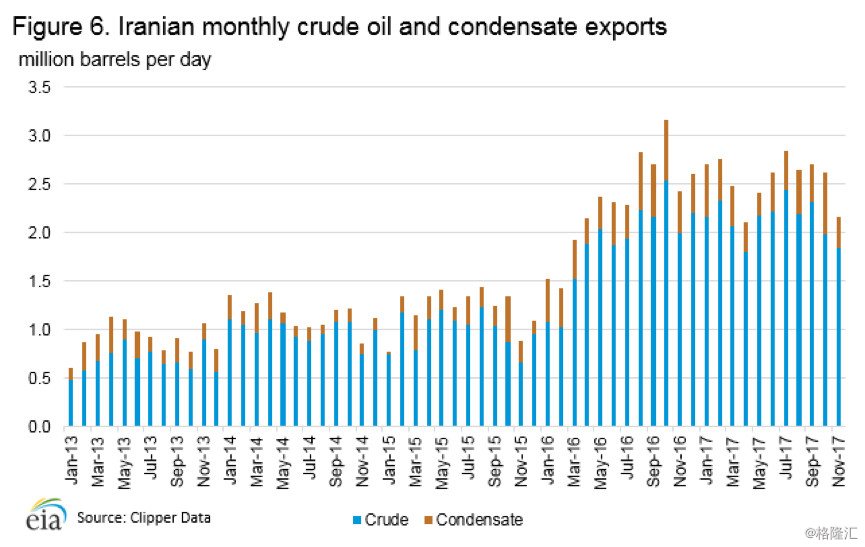

不仅如此,自从2015年7月联合国安理会一致通过伊朗核协议之后,伊朗的原油出口快速上升,已经成为这两年全球原油市场上举足轻重的边际增量贡献者。

图片来源:EIA

虽然短期来看,美国退出伊核协议并不会导致联合国和欧洲对伊朗重启制裁,后者需要联合国安理会发现伊朗违反协议的明确证据,但美国的这一举措对市场的预期影响是巨大的——

原本市场认为在伊核协议生效后,国外资本将源源不断的涌入伊朗,从而带来技术升级和油田扩建,让伊朗成为全球原油产量中长期增长的重要来源。如今,这一预期将被打破。

此外,原本中东地区的地缘政治危机因为伊朗的稳定而得到缓解,市场对未来的预期也趋向乐观,现在也将重陷僵局。

相比已经被市场消化的OPEC减产协议,地缘政治的稳定才是市场对中东原油供给最重要的预期砝码。毫无疑问,现在这一预期又将被重新放上审视台。

需求端之来自中国的超预期

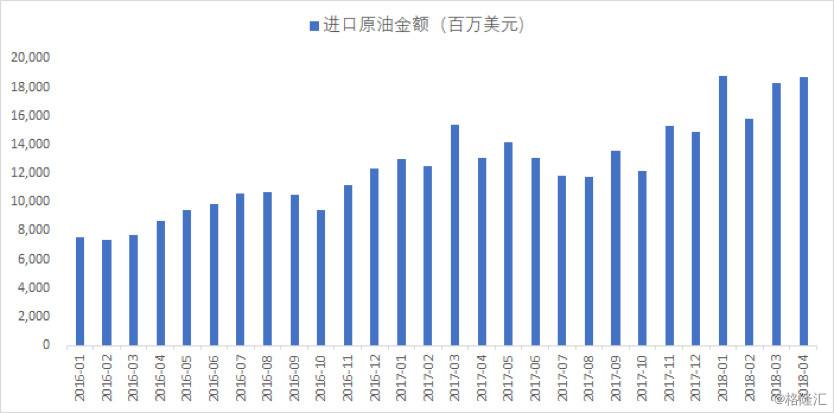

就在5月8日,中国海关总署公布数据显示,中国4月原油进口达到964万桶/日,同比上涨8.9%,刷新了今年1月961万桶/日的历史纪录新高。

中国原油进口的历史纪录前三位由此变成了:2018年4月、2018年1月、2018年3月。

数据来源:海关总署,云锋金融整理

无论这背后的原因是政府增加了对国内民营炼厂的原油进口配额,还是国家正在加大战略储备石油的购买,有一点是明确的——中国的原油需求正在持续超出市场的预期。

我们在《油价困局》中总结了传统化石能源需求需要面对的三个负面因素——出行革命、数字革命和经济增长的去能源化,但这些因素都志在长远。短期来看,更重要的影响因素来自于经济周期乃至国家能源战略的刺激。

正如曾经最大的“油价空头”高盛在本周的表态,“中国的状况预示需求将有强劲增长,需求可能会高于当前预估”。

在IEA和EIA两大能源组织数次上调2017年全球原油需求的预估后,去年的全球原油需求增速最终将定格在1.6%左右,这一数字与2011-2016年的年均增速持平,高于市场预期的1.4%。高盛则在最近默默地将2018年的全球原油需求增速上调至1.9%。

市场原本以为全球的原油需求增速将从2017年开始缓慢的逐年下滑,显然,现在这一预期也必须被修正。

结论

年初我们判断油价进入“易涨难跌”的新阶段正在成为现实,这背后是原油市场从供给端到需求端预期的全面调整。

目前来看,这一调整还未到位,特朗普成为了那个“火上浇油”的人。

免责声明:

本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。