下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中银国际

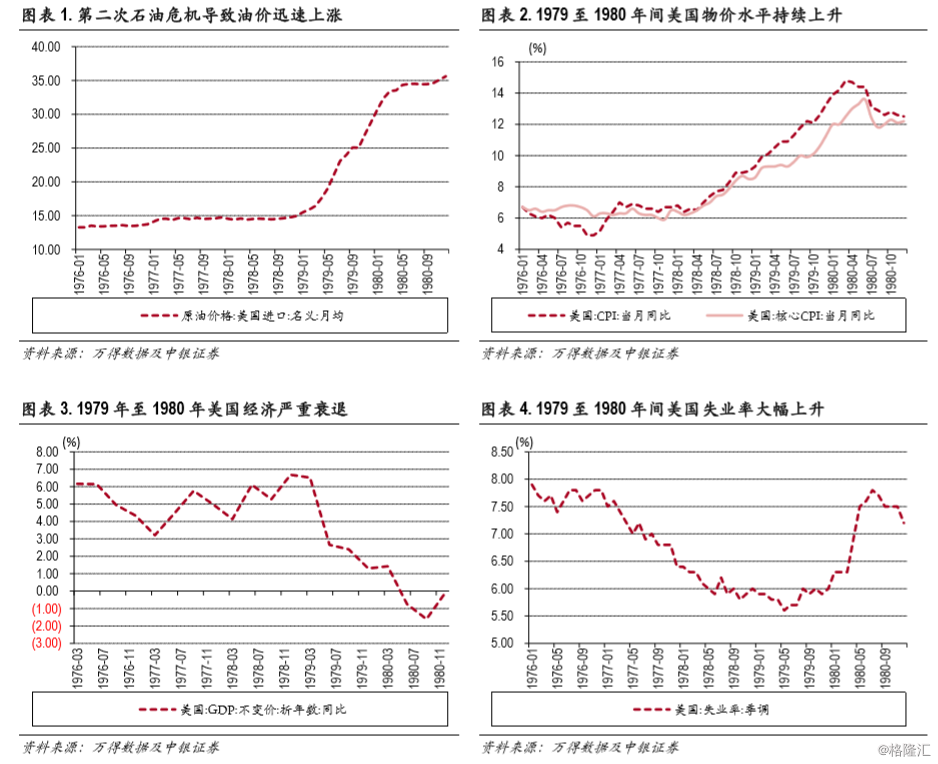

在特朗普当选之初就有人将其与里根相提并论:减税、去监管、强化国防、重振美国地位等等政策主张仿佛里根再世。特朗普本人就不止一次强调,里根是他最欣赏的总统。与里根时代相比,当前美国经济没有面临严重的滞胀困境,参众两院的主导权目前也掌握在共和党手中,特朗普有条件创造比里根时代更为辉煌的经济成就。

通过对特朗普政策组合的剖析,我们发现其与里根政府的政策组合颇为相似,但所处的经济环境大相径庭,因此施政效果不尽相同。目前产出缺口弥合,劳动市场活跃,通胀上行压力相对较小,经济基本面自次贷危机以来强势复苏强劲。通货膨胀水平及大宗商品价格涨幅均低于里根时期,然而财政赤字高企,政府举债能力低于里根时期。

特朗普政府在2017年主要完成了对个人及企业税收减免的政策落地,以促进国内投资及境外利润回流。在2018年,特朗普政府将焦点转向基建计划,同时关注金融去监管和贸易保护方面的政策实施。由于目前的利率环境仍然宽松,渐进式加息带来的投资挤出压力较小,因此在未来1~2年内,税改与基建政策对经济的拉动作用显著。但是,从长期来看,由于美联储加息缩表导致利率中枢上行,届时可能会抵消减税等政策对经济的刺激作用。

美国股市短期受税改基建等利好因素影响,将持续强劲;长期受流动性收紧影响,估值承压。

美国楼市短期内稳中有升。由于美国楼市杠杆率下降,居民杠杆率回落至危机前水平,举债能力上升,目前仍处于相对健康状态,基本供求关系在短期内仍然是供不应求。

美国债市未来承压。根据美联储预测,联邦基金利率在2018年达到2.1%,在2019年达到2.7%,在2020年达到2.9%。

在特朗普政策对中国的影响方面,对中国经济增长影响相对复杂,需视贸易摩擦演化结果。而在资本流动方面中国短期压力不大,中长期仍有挑战。由于中国金融监管政策的实施,国内利率上升早于美国,美国后续加息对国内货币政策影响有限。