下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入(维持)

目标价:52.09港元

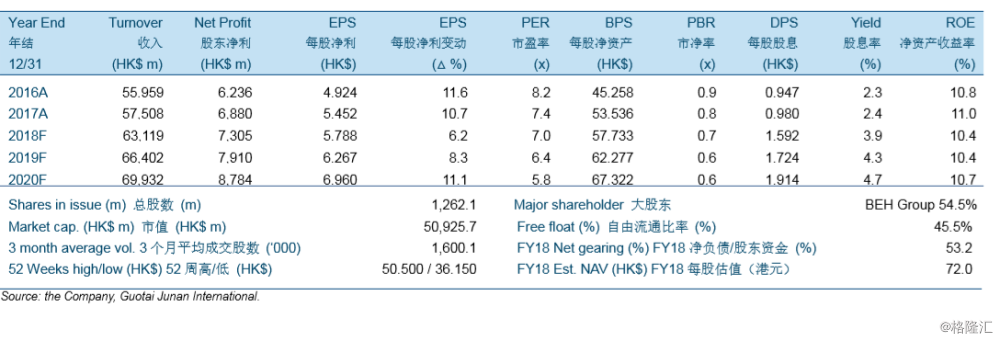

公司2017年年度业绩基本符合市场一致预期和我们的估计。公司收入同比增长2.8%至港币575.1亿元,股东净利同比增长10.3%至港币68.8亿元。

我们预计公司的天然气销量在2018-2020年将仅录得单位数增长。所有四个燃气热电厂将逐步达到设计产能且来自其它客户的消费量基本稳定。

我们预计公司2018年的销气价差保持稳定。公司的客户群体比其它燃气分销公司更加稳定,公司受到新增“煤改气”用户的影响将更小。

我们预计水务业务贡献的净利将保持快速增长,但啤酒业务在2018年由于不利的宏观经济仍将面临压力。

下调目标价至52.09港元,但维持“买入”评级。