下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:8.5港元

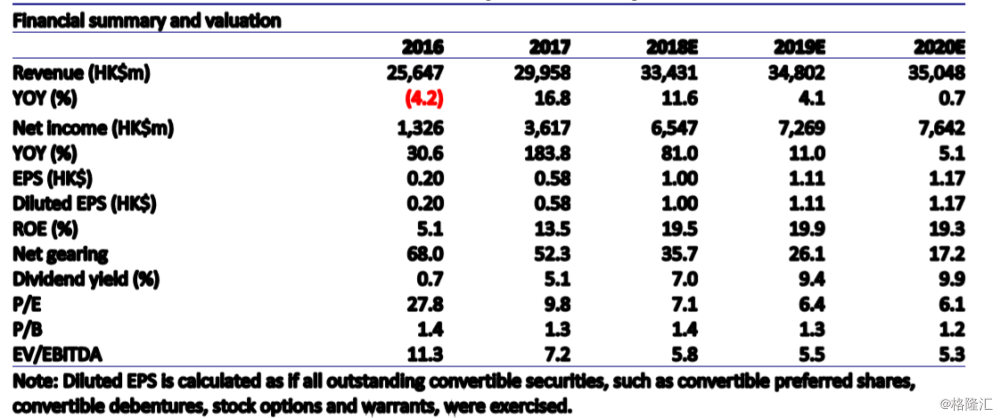

华润水泥公布了一季度业绩,公司净利润17.72亿港币(同比增长196%),对应EPS为0.274港币,与盈喜一致。我们对华南的水泥行业表现保持乐观,并上调预期,今年每股净利润从之前预测值0.62港币上调至1.0港币(同比增长81%),19E每股净利润从0.64港币上调至1.1港币(同比增长10%),20E每股净利润从0.72港币上调至1.17港币(同比增长5%)。我们将目标价格从港币6.8元上调至8.5元,18E对应吨企业价值455元人民币,9倍市盈率。基于19%的上升空间,我们维持增持。

一季度毛利超强一季度,华润水泥熟料销量为1770万吨(同比增长7%),吨水泥价格达港币383元,环比增加65元,同比增加92元。由于煤价相对稳定,吨成本为港币236元,对比去年第四季度吨成本的206元和去年第一季度的204元。所以公司吨毛利为港币148元,对比去年第四季度的112元和去年第一季度的88元。华润混凝土的销量为300万立方米(同比增19%),吨售价为港币417元,环比增加37元,同比增加43元。吨毛利为港币104元,对比去年四季度的92元和去年同期的93元。由于水泥价格维持高位,我们认为公司毛利将持续攀升,销量也将进一步提高。

杠杆稳定华润净负债从17年年底的港币117亿元调整至目前的125亿元,使得杠杆率从38.6%下降至目前的37%,在行业需求下行的周期内强力去杠杆,且未来由于产能扩张结束,公司杠杆将长期保持低位。

需求稳定,分红增加随着华南地区自三月开始恢复强劲的需求,我们预期第二季度华南水泥价格将维持在每吨人民币400-450元。2018年,华润将受益于粤港澳大湾区的基建发展和广东区域地产龙头在16-17年的加快拿地措施。2017年广东的水泥产能达到顶点。随着供给侧改革和环保趋严,两广的水泥价格将保持在高位,未来资本支出随着没有新产能增加将大幅度减少,华润在18年-19年的分红将逐渐提高,18E分红率有望到50%,股息率到5.0%。

维持增持对于华南区域的水泥基本面我们持乐观态度,并上调预期,今年每股净利润从之前预测值0.62港币上调至1.0港币(同比增长81%),19E每股净利润从0.64港币上调至1.1港币(同比增长10%),20E每股净利润从0.72港币上调至1.17港币(同比增长5%)。我们将目标价从港币6.8元调至8.5元,18E对应吨企业价值455元人民币,9倍市盈率。基于19%的上升空间,我们维持增持。