下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:增持

目标价:75港元

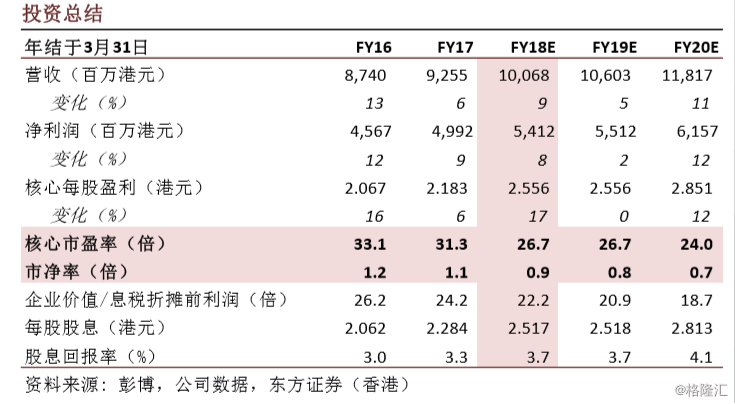

领展作为亚洲最大的房地产投资信托基金,它持续地每年增长派息和应对了所有的本地经济上升和下行周期。我们还进一步留意到它的香港停车位租金上升的潜力。在去年的重大资产出售之后,接下来的关注点会放在仍在进行中的寻找购买新资产。我们对此表示正面看法,因为资产循环对领展来说已经是一个被证明过的策略。除此之外,基金单位回购也对每基金单位分派和股价提供支持。主要的下行风险是利率风险,因为这会减低所有收息股的吸引力和可能对股价的上行潜力有所限制。总体来说,我们给出增持评级,目标价港币75.00元,代表着9.7%的上升空间。

社会整体财富上升,产生更强的购买力。附近越来越富裕的社区支撑领展的物业租金。香港经济的前景仍然保持正面,为领展分配资源产生稳定的经常性收入以及增长潜力提供了最好的基础。除此之外,也多得它独一无二的巨大资产规模,它的经营策略和执行能力将之与同行区分。停车位的隐藏价值。领展停车位的估值和收入与市场价值相比均不过分。上升的空间仍然很大。

“资产改善计划”带来现有物业的有机增长。随着他们的消费者的消费模式改变,领展改动了租户组合、商店布局等去吸引更多有效的人流,并且协助他们的租户去改善。这种有机增长可以通过他们的“资产改善计划”看到。他们投资回报的底线是15%。

资产循环策略以提升资产组合质量。到今天为止,领展总共出售了45个物业,共计收入港币349.6亿元。出售的物业是相对表现较差的。他们会用所得资金在市场寻找更好的投资。特别在中国内地,现在对于经常性物业的机会比较正面。在未来中国内地投资者有可能欣赏他们的策略,因为这一只房地产基金在香港上市的房地产基金中,最符合中国内地投资者的口味。

汽车购置税、牌费、买卖停车位交易税潜在增长风险。与香港的住宅物业市场相类似,如没有即时和有效的方法去压制私家车及停车位的价格快速上涨,对政府来说税就成为短期解决方法。其他风险包括香港经济放缓、对中国内地物业的当地政策和习惯做法陌生、美国国债利率上升和其他经营性风险等。

首发报告,评级为增持。根据股息贴现模型估值方法,目标价为港币75.00元。