下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:增持(首次)

目标价:12.3港元

核心结

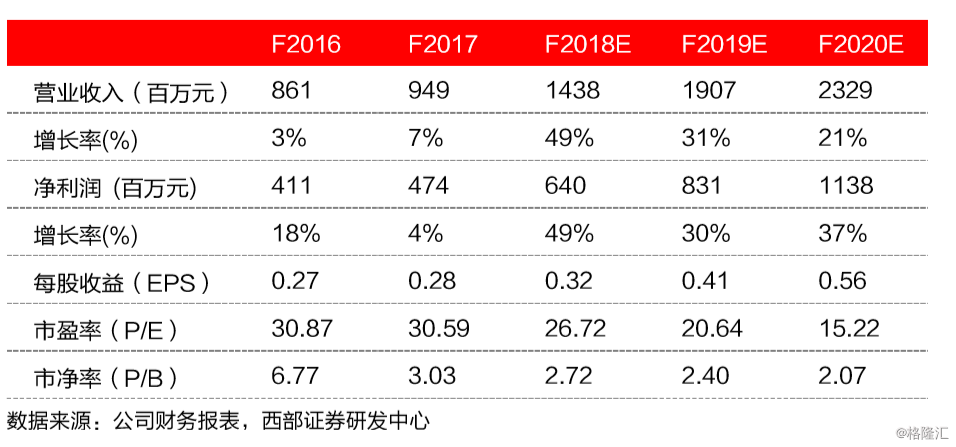

首次覆盖,增持评级。目标价12.3港元,对应空间16%。民办高校总体规模平稳增长,高等教育大众化程度存在地区性差异。目前全国民办高校渗透率达28%,而高考人数的稳定使得渗透率趋于稳定,总体规模增长主要来源于学费的增长。不同地区的高考录取率的差异使得个别地区高校获得内生增长机会。

民办高校政策趋紧,出现行业整合机会。民办高校的设置标准从2000年开始制定,随后逐渐细化和严格。较高的设置标准使得准入门槛变高,同时使得行业出现整合机会。我们认为行业的整合机会主要出现在面临转设的独立学院。中教控股在内生增长上有优势。内生增长优势来源于高校所在地低录取率带来的容量扩张可能、充足需求带来的学费持续增长以及生源地多样化带来的招生稳定性。

中教控股在外延增长上有优势。外延增长来源于大体量下的可用于并购的现金规模大;低资产负债率以及低有息负债率使得公司可以通过财务杠杆效应最大。

风险提示:监管风险,招生不达预期。详见文末风险提示