下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,由于进口煤“限制令”再度升级,限制口岸由去年的二类口岸扩大至了一类口岸,从2月开始一路下跌的煤价已经逐步企稳并回升。进口煤的限制升级再一次刺激了煤炭市场的预期,动力煤18109的合约价格上升至584.8元/吨的高位,而CZCE动力煤指数也由549元/吨的价格回升到了近600元/吨。

临近夏季用煤高峰期,预计社会用电量将进一步提升,给煤价提供了支持。煤炭行业开始反弹。

港口、电企库存下降

受进口煤限制令的影响,港口库存已经开始下降。秦皇岛港库存590.5万吨,环比下降62.5万吨或9.6%。六大电厂本周库存也是下降趋势,达1379.5万吨,下降30万吨或2.1%;库存天数为20.6天,减少0.04天。进口限制促使电厂增加国内煤炭采购量。目前,有少部分电厂开始试探性抄底采购。库存下降为煤价稳企提供了支持。

煤炭需求量,淡季不淡

从历史数据看,3月份是煤炭淡季,17年3月份沿海六大电厂日耗均值下降不少。但今年截至4月19日,沿海六大电厂日耗均值 66.12 万吨,同比增 7.92%,环比提升 4.67%。以目前的形势看,随着下游非电力行业产业的开工率提升,煤炭需求将保持增加状态,4-5月份仍将保持淡季不淡的状态。

进口煤限制政策刺激需求,运费增加

进口煤限制对沿海煤炭市场的影响不容小觑。从进口煤量的占比来看,目前进口煤量占国内煤炭总消费量的7%,占整体海运煤量25%。以此,近日国内沿海运费也全面反弹。秦皇岛至广州运费指数39.7元/吨,涨8.3元/吨或26.4%;秦皇岛至上海运费指数35.7元/吨,涨11.1元/吨或45.1%。

减产协议达成

近日34家焦企已达成协议开始联合限产保价,焦煤企业利空明显,预计焦煤价格短期仍将承压下行。

煤化工成为新动力

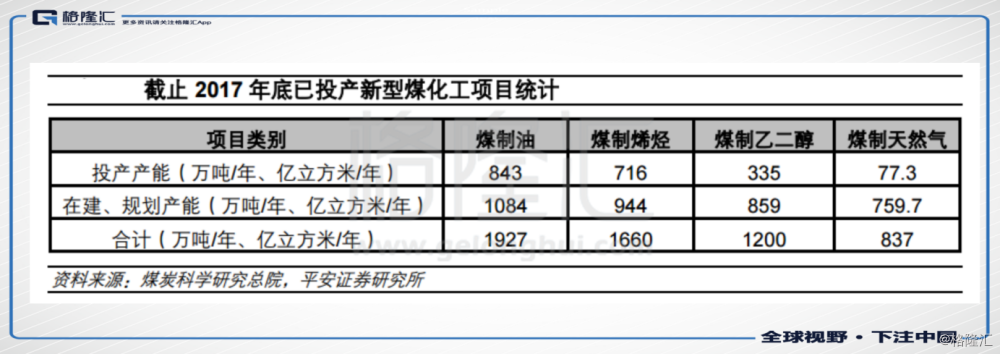

从长远来说,煤化工将成为煤炭需求的行动力。现代煤化工是指以煤为原来生产多种清洁燃料及基础化工原料等,包括煤制油等煤液化项目、煤制天然气、煤制化学品等。煤化工产品可以理解为原油产品的代替品。所以,当国际布伦特油价 55-65 美元/桶之间时,煤液化项目具有成本优势。在目前国际油价 70 美元/桶,现代煤化工具有较好的经济性。

我国在“十三五”规划中,提出 2020 年,煤制油产能为 1300 万吨/年、煤制天然气产能为170亿立斱米/年、低阶煤分质利用产能为 1500 万吨/年。而到2017年底,我国煤制油产能达到 843 万吨/年,煤(甲醇)制烯烃产能达到 716 万吨/年,煤制乙二醇产能达到 341 万吨/年,煤制天然气产能达到 77.3 亿立斱米/年。

目前,我国已经在晋陕蒙宁甘地区和新疆规划及在建一系列的煤化工项目,如果规划项目有一半能够落地,每年将增加 2 亿吨煤炭需求。

综上所述,以目前煤炭价格、库存、企业的开工情况,结合夏季用煤高峰将至的情况开看,煤价将逐步企稳及上升。根据历史数据,煤炭股板块的周期波动逐渐缩短,走势大致与现货价格一致,但煤炭股板块走势时点领先约1.5个月。现时正是煤炭股价格处于低谷时期,平均估值处于低位,动态PE中位数9.2,PB仅1.31,可关注优质煤炭股。

中国神华(1088.hk)

在众多煤企中,中国神华拥有较强的盈利能力,产量和销量一直都保持稳定提升。2017年公司煤炭板块营收1959.18亿元,同比增加 49.1%;毛利率 30.7%,增加9.8 个百分点;扣非归母净利润451亿元,同比增长93%。

煤炭业务方面,公司产量和销量都有较稳定的增长,全年实现商品煤产量 2.95 亿吨,同比增加 1.9%,实现煤炭销量4.44 亿吨,同比增加12.4%。预计 2018 年公司盈利能力将得到持续增强。

除了煤炭业务外,公司的运输板块增加了煤炭销售的协同效应。运输资源是煤炭企业重要的优势条件。自从国家对环渤海港口集体禁止汽运煤集港后,铁路煤炭运输量大幅增长。2017 年全年铁路运输 21.55 亿吨,同比增长13.3%。预计2018 年,铁路运力或将继续影响煤炭供需及价栺。

中国神华拥有现自有铁路运输,配合港口及航运,公司运输业务持续发力,板块协同效应进一步突显。2017 年公司来自自有铁路运输营收375.86 亿元,同比增加 12.1%;港口营收 57.17 亿元,同比增加 13.4%,航运营收32.47亿元,同比增长53.7%。

目前,中国神华PE为6.7倍,PB为1.056倍,低于PE9倍、PB1.3倍左右的行业水平。同时从历史PE看,中国神华历史PE在7.6倍左右,现估值水平也处于历史最低水平。

因此,中国神华未来的增长来自于煤炭行业的复苏,行业悲观预期的修复,以及公司自身拥有稳定的业绩增长,自身估值偏低的修复。