下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明

4月11日易纲行长在博鳌亚洲论坛上提到,中国10年期国债收益率约为3.7%,美国10年期国债收益率约为2.8%,中美利差处于比较舒服的区间,人民币收益率曲线比美元收益率曲线高80-100个基点是比较稳定的利差水平。

然而,随着近期美债收益率上行,中美利差不断收窄,跌破了60BP,4月20日更是跌至0.56BP,创2017年以来新低。与历史上中美利差处于低位时的情况相比,此次中美利差收窄是否相同?从中美利差与汇率的关系来看,当前中美利差的适当水平是多少?对此,本文分析如下。

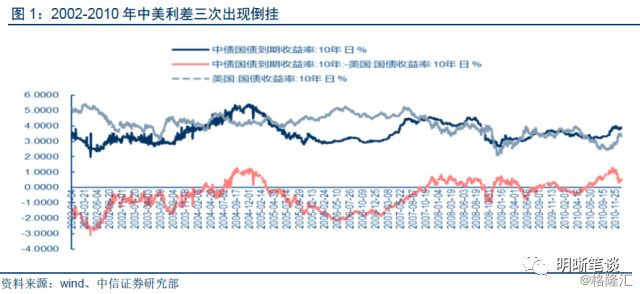

回顾历史上中美利差处于低位时的情况

2010年之前,中美利差波动较大,波动区间为-310个基点到127个基点,并于2002-2003年、2005-2007年及2009年前后三次出现倒挂。中美利差波动较大主要是由于二者各自独立变动,相关性较小。2008年之前,中美货币政策均以通货膨胀为主要指标,但是两国通胀率以及变动趋势基本不相关,因此随通胀变动的10年国债收益率也不相关。

此外,2010年之前我国金融市场开放程度较低,债市利率受海外市场的影响程度较小,也导致中美两国利率联动性较弱。值得注意的是,由于我国当时汇率市场化程度较低、资本管制程度较强,因此即使是中美利差收窄甚至倒挂期间,也并未出现资本大量外流和人民币大幅贬值的现象。

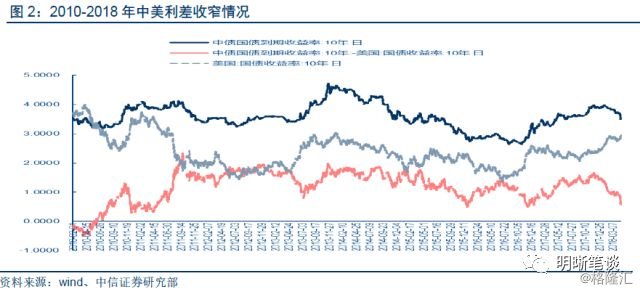

2012年11月-2013年7月,美债收益率大幅上行,国债收益率小幅下行,中美利差快速收窄。这一阶段,美债收益率从1.63%上行至2.76%,国债收益率从3.60%下行至3.55%,受美债收益率大幅上行的驱动,中美利差从196BP收窄至78BP。2013年5月美联储议息会议上,伯南克表示将逐步缩减QE规模,引发所谓“Taper Tantrum”,使得美债收益率大幅上行。

同时,2013年上半年国内通胀较为平稳,经济环境偏弱,加上银监会8号文对非标资产的限制,国债收益率呈现小幅下行趋势。美债收益率大幅上行叠加国债收益率小幅下行,使得中美利差快速收窄。

2015年8月-12月,债市牛市背景下中债收益率下降,美债收益率小幅下行,中美利差收窄。与2012至2013年的情况不同,这一阶段驱动中美利差走势的主要是国内利率。2013年末,国内经济下行压力加大,央行先后于2014年4月降准、11月降息降准,2015年又5次降准,10月双降,使得国内流动性较为宽松。宽松的货币政策与2015年发生的股灾、811汇改共同造就了一轮长达两年的债券牛市。2015年8月-12月,中债10年国债到期收益率从3.62%一路降至2.70%,降幅达92bp。

美国方面,虽然美联储收紧QE使得短端收益率上行,但是由于全球其他主要国家货币政策仍然较为宽松,全球资本大量流向美国,压低了美债长端收益率。在这种背景下,中美利差不断收窄,并在2015年12月29日达到了0.49%的低点。

2016年6月-11月,中债美债齐跌,但美债下跌幅度更大,中美利差快速收窄。这一阶段中美利差收窄主要受到美债驱动。随着英国脱欧带来的全球避险情绪消散、美国经济复苏信号明显、年内加息形势逐渐明朗,美债收益率开始逐步抬升。11月8日,特朗普当选美国总统后,市场对于其财政扩张等经济刺激政策持乐观态度,美债长短利率在短期内大幅上行,16天内从1.83%升至2.36%,上升了53BP。

中国方面,受到去杠杆背景下监管加码和美债收益率上行的影响,中债收益率也小幅上行,在2.6%-2.8%的区间内窄幅波动。尽管中美国债收益率都在上行、中债美债价格齐跌,但是美债下跌幅度更大,带来的后果是:中美利差快速收窄,并于 2016年11月23日降至0.49%的低点。

对比历史情况,此次中美利差收窄略有不同

从产生原因来看,此次中美利差收窄更多受到短期因素扰动的影响。据彭博社4月20日报道,美国财政部国际事务办公室助理部长希思•塔尔伯特(Heath Tarbert)表示,目前该部已有独立的办公室,专门评估《国际经济经济权力法案》(International Emergency Powers Act)可能使用的情况。根据这部1977年通过的国内法,美国总统特朗普有权宣布全国紧急状态,以应对“不寻常及极其严重的威胁”(unusual and extraordinary threat),有权阻止交易,并扣押资产。

事实上,美国国债一直是全球各国央行和投资者青睐的投资对象,根据美国财政部发布的有关国际资本流动最新月度报告显示,截至今年1月份,持有美国国债规模超过100亿美元的国家有15个,超过200亿美元的国家有8个。因此,美国威胁冻结中国所持美国国债的这一举动会加剧其他大量持有美国国债的国家和投资者的恐慌情绪,促使各国央行和投资者抛售美债,进而导致了近期美债收益率快速上行。

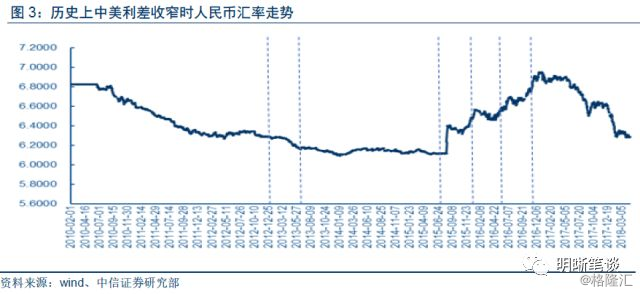

从汇率水平来看,之前几次中美利差收窄时,人民币相对较弱,具有较大的贬值压力,而当前人民币汇率处于较高水平。去年12月以来,伴随美元指数持续走弱,人民币对美元汇率大幅升值,4月2日人民币兑美元中间价调升117个基点至6.2764,创2015年8月11日“汇改”以来新高。

人民币汇率不断升高主要与美国实行的弱美元政策有关,弱美元有利于扩大美国贸易出口,减小美国贸易赤字,符合当前贸易战形势下美国的政治利益诉求。根据经典的利率平价理论,中美利差收窄会使人民币具有贬值风险。然而,从近期中美贸易摩擦持续升级的形势来看,受政策面和市场预期的影响,短期内人民币并不存在较大的贬值压力,这实质上为中美利差收窄提供了一定的安全垫。

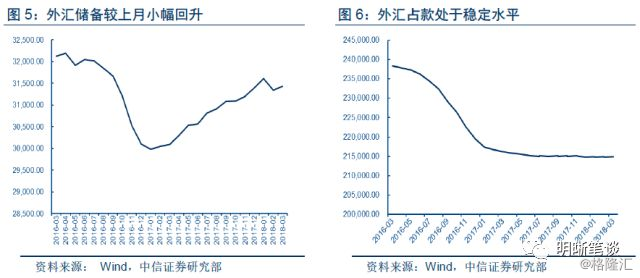

从资本流动来看,历史上中美利差收窄往往伴随资本外流,但是近期我国资本流动没有太大变化。从理论上说,由于资本的逐利性,中美利差收窄将会引起一定程度的资本外流。但是,从衡量跨境资金流动的多个指标来看,目前我国跨境资金流动形势较为平稳,并没有出现资本大量外流的情况。

首先从外汇储备数据来看,截止3月末,我国外汇储备规模为31428亿美元,较上月上升83亿美元,升幅为0.27%,央行口径外汇占款214952.04亿元人民币,增幅环比有所扩大,自去年3月以来外汇占款一直处于稳定水平。外汇储备和外汇占款减少的势头减弱,说明资本外流压力放缓。

其次从外汇收支数据来看,4月19日外汇局公布数据显示,2018年一季度银行结售汇逆差183亿美元,同比下降55%,银行结售汇逆差的大幅收窄说明资本外流压力明显缓解。

基于中美利差与汇率的联动性,测算当前中美利差适当水平

首先对中美利率与汇率的联动性进行理论分析。利率平价公式为 (F-S)/S=i-i*,其中F为远期汇率,S为即期汇率,i为国内利率,i*为国外利率。根据利率平价理论,利率高的货币未来面临贬值压力,或者反过来说,具有贬值压力的货币需要保持相对较高的利率。因此,中美利差与人民币贬值预期存在正向关系。

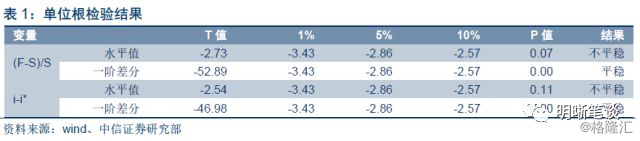

接下来我们用2009年11月-2018年4月的中美利差、远期汇率和即期汇率的数据进行实证检验。首先对中美利差、远期汇率和即期汇率进行单位根检验,以判断二者是否为平稳序列,检验结果表明,二者都属于一阶单整序列,具备协整分析的条件。

协整分析常用于判断两个经济变量之间是否存在长期稳定的均衡关系,尤其适用于彼此之间的关系可用公式刻画的经济变量。协整检验结果表明,中美利差与汇率预期存在一个协整关系,协整方程为:

i-i*=0.4016(F-S)/S

由协整方程,中美利差与贬值预期存在正向关系,与利率平价理论一致,且中美汇差变动1单位时,中美利差变动0.4016单位。基于上述协整方程,可以根据不同情景假设下的汇率预期推算当前中美利差的适当水平。为了减小误差,我们选取4月份以来的数据进行计算。当中美汇差取最高值0.0242时,中美利差适当水平为0.0242*0.4016=0.97%;当中美汇差取中枢值0.0107时,中美利差适当水平为0.0107*0.4016=0.43%。因此,中美利差适当水平约为40BP~100BP之间,而当前中美利差56BP处于这一范围。综合第二部分的历史对比分析和第三部分的理论实证分析,我们认为当前中美利差收窄仍可接受。

债市策略

就债市而言,本轮利率市场化过程中,很可能采取“存款基准利率上浮限制放松+市场利率适当回落”的组合。利率市场化过程中政策利率对市场利率的引导越来越显著,市场利率逐步趋同于政策利率。尽管在再通胀压力下,美国加息和缩表速度依旧,但由于人民币汇率走强、资本流动变化不大,目前中美利差56BP仍处于可以接受的范围。综合来看,我们维持十年期国债收益率区间3.4%~3.6%不变。

来源:明晰笔谈