下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 平安宏观固收组 陈骁/魏伟/薛威

一、海外经济:美国经济温和扩张,欧日景气有所回落

随着贸易保护主义与地缘政治局势的持续发酵,2018年一季度海外发达经济体表现有所分化。美国经济温和扩张,且在3月进行了年内首次加息;欧元区及英日两国经济景气度则有所回落。新兴经济体经济复苏整体趋缓。预计2018年二季度美国经济可能继续温和扩张,欧元区与英国经济增速短期仍平稳,日本经济复苏或转弱;新兴市场国家在二季度整体将复苏趋缓。英央行加息时点不确定性较高,欧日央行货币政策正常化年内开启的概率较低。

1.1 美国:经济扩张温和,渐进加息持续

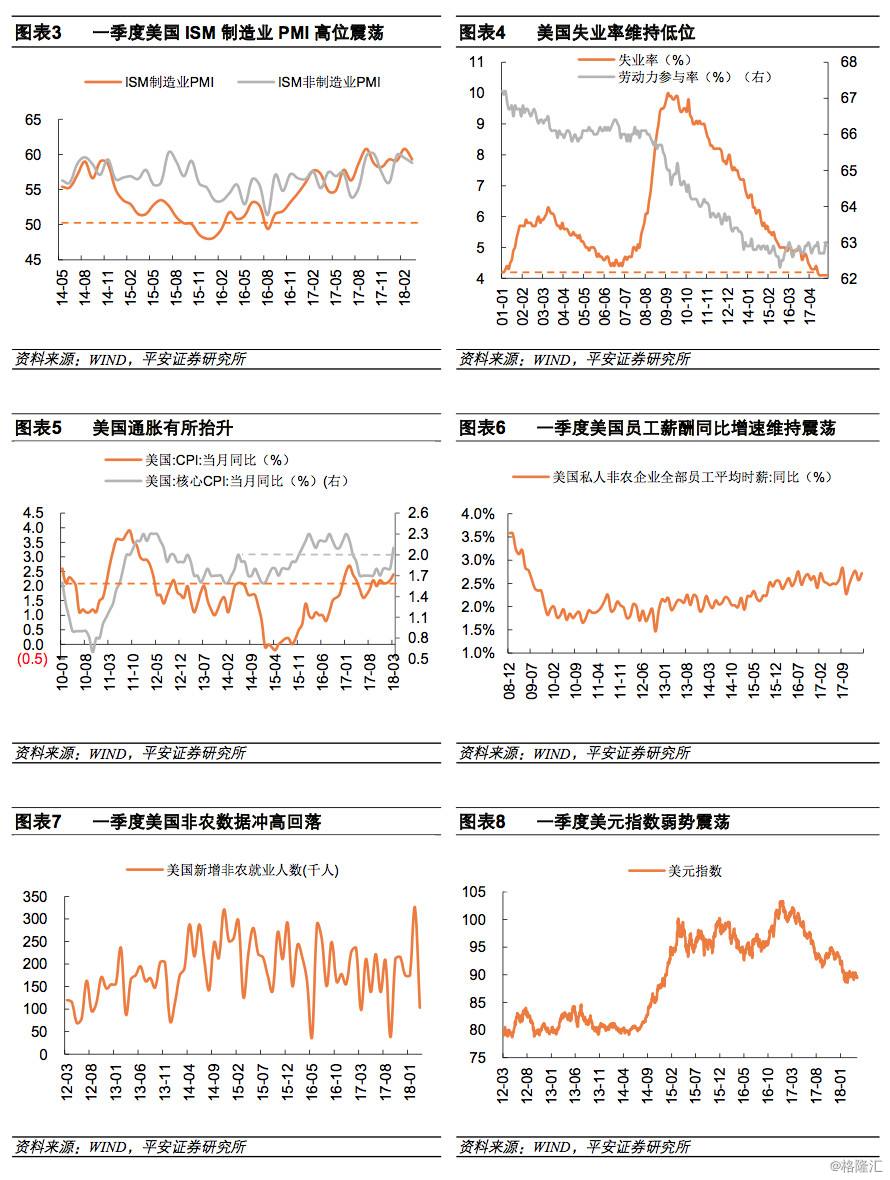

一季度美国整体温和扩张,制造业景气度虽有所震荡,但仍维持在高位,劳动力市场持续向好,失业率维持在低位。数据显示:3月美国ISM制造业PMI为59.3,持平于2017年12月的水平;3月ISM非制造业PMI为58.8,高于2017年12月的56.0。美国3月失业率仍为4.1%,已连续6个月维持在该位置;U6失业率则从2017年12月份的8.1%下滑到3月份的8.0%;非农数据一季度波动率加大,3月非农数据为103万,低于2017年12月的175万。

通胀方面,美国CPI同比和核心CPI同比开始上行。CPI同比从2017年12月份的2.1%上行至3月份的2.4%,3月核心CPI同比为2.1%,高于2017年12月份的1.8%;尽管3月薪酬同比增速为2.7%,与2017年12月持平,但一季度薪酬同比增速的震荡中枢较2017年四季度有所抬升。薪资同比震荡中枢的抬升推动了通胀的上行。我们认为,美国目前经济维持温和扩张的动能仍可持续,全年经济增速或可维持2.5%左右的水平;但是,美国与全球经济仍面临贸易战蔓延升级的风险,若贸易战影响领域大幅扩张,美国与全球经济的复苏将会受到打击。

2018年3月,美联储进行了2018年第一次加息,同时维持当前的缩表进程。结合对经济温和扩张下通胀缓慢回升的判断,我们预计美联储2018年年内的第二次加息将在6月份执行。考虑到目前美元指数走势较弱,跌至三年半低位,且下破90大关,我们认为美元指数在二季度将有所反弹。我们认为二季度美元指数将有所反弹的理由如下:①美国经济虽温和复苏,但较欧日等经济体动能更强,美联储大概率在6月20日左右加息,而欧日央行货币政策正常化窗口目前仍看不到开启的具体时点,随着欧日经济景气度继续下行,市场之前关于欧日央行货币政策转向的预期将得到修正,美元指数将迎来中期向上的动能。②美联储主席鲍威尔可能在二季度着手放松金融监管,这将释放经济活力,美国经济或受提振,美元指数上行也将获得支撑。③贸易战升级风险仍存,且可能向全球扩张。贸易保护主义的蔓延或导致工业国及资源国的经济前景难料,资本可能加速向美国流动,美元指数将受提振。④美元指数已跌至三年半以来的低位,目前已下破90大关,交易层面也有反弹需求。

1.2 欧元区:经济景气回落,年内或持续宽松

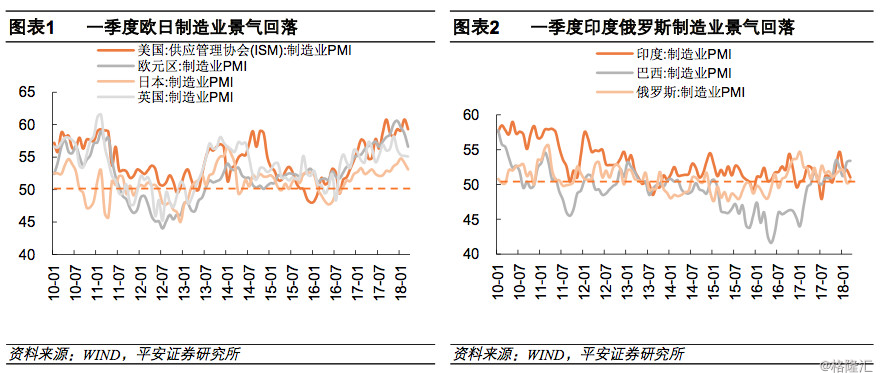

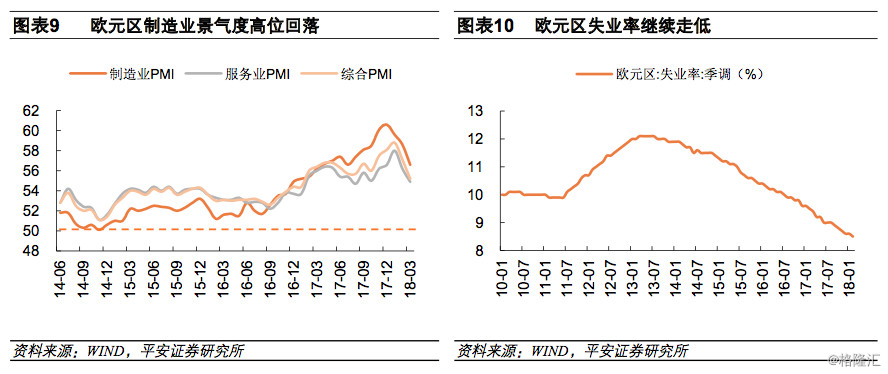

一季度欧元区经济虽仍景气,但景气度已从年初的高位连续下滑,其中制造业景气度年内持续下行,服务业与综合PMI均持续大幅回落;另外,失业率继续走低。数据显示:欧元区3月制造业PMI为56.6,远低于2017年12月的60.6;3月服务业PMI为54.9,低于2017年12月的56.6;3月综合PMI为55.2,远低于2017年12月的58.1。

欧元区失业率在一季度继续下行,2月失业率创造新低8.5%,较12月失业率8.6%下滑0.1个百分点,劳动力市场持续向好;通胀在一季度维持震荡,其中CPI受油价高企的影响,3月CPI同比较2月有所抬升,但仍低于2017年12月的1.4%;核心CPI则在整个一季度维持在1.0%的水平,较2017年12月的0.9%稍高0.1个百分点。我们认为,欧元区经济在一季度受天气恶劣、物资供应短缺影响景气有所回落,且持续面临贸易战蔓延与叙利亚危机发酵等潜在风险。考虑到欧元区制造业、服务业及综合PMI虽有回落,但仍维持在55左右,景气度仍较高,短期经济增速或可维持稳定。但是,在面临短期外部不确定性的同时,中期欧元区内部的潜在风险也可能影响经济的持续复苏。一方面,欧盟改革目前仍未取得明显进展,在改革未发生显著突破的情况下,难民持续涌入或贸易战蔓延至欧洲等外部危机可能带来的波及或导致欧盟内部矛盾的显性化与扩大化。另一方面,意大利组阁结果尚未出台,不确定性较大;英法联合美国袭击叙利亚又引发其国内政坛再起风波,或冲击英法现任政府执政的效率;同时俄罗斯若针对叙利亚危机做出强硬回击,英法两国或受到比美国更大的压力,欧元区也将受到波及。整体看,在外部风险事件持续发酵的背景下,欧元区中期面临的潜在风险不确定性有增加的风险。

欧央行虽在一季度开始执行月度购债规模减半的计划,但整体宽松态势不变。我们认为,在外部风险事件持续发酵的背景下,欧央行年内执行货币政策正常化的概率在降低,年内或维持宽松的货币政策。

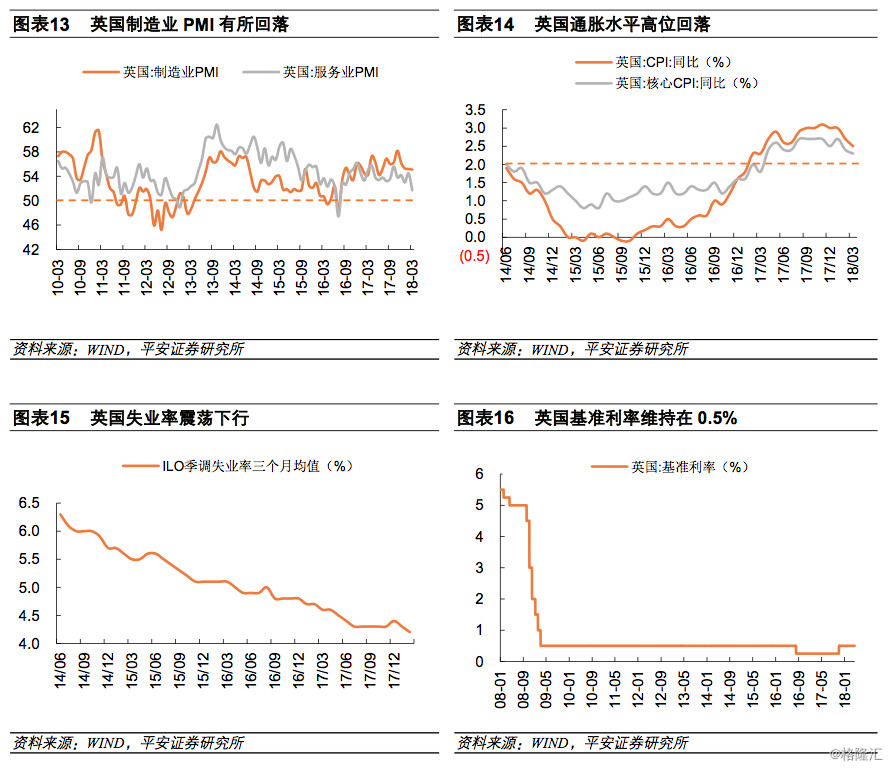

1.3 英国:退欧谈判获得突破,外部风险影响渐显

一季度英国制造业PMI持续缓慢回落,但仍维持在55以上,经济仍景气。服务业PMI在2月创2017年11月以来新高后大幅回落,3月已经跌至51.7的低位;失业率有所下行,2月已达到4.2%的低位;通胀从1月份的高位持续回落。数据显示:英国3月制造业PMI为55.1,低于2017年12月份的56.2;3月服务业PMI为51.7,大幅低于2017年12月的54.2;2月份失业率季调三个月均值为4.2%,低于2017年12月的4.4%;3月CPI同比为2.5%,核心CPI同比为2.3%,较2017年12月份的3.0%与2.5%分别低0.5与0.2个百分点。

一季度英国退欧谈判再获进展,双方达成英国脱欧过渡条款,略超市场预期。按条款规定,英国脱欧过渡期将维持至2020年年底,在此之前,英国将继续遵守所有欧盟规则,但是对有关欧盟未来的决定没有话语权。尽管目前北爱尔兰和直布罗陀问题尚未谈妥,但欧盟已同意对退欧谈判的最后阶段采取开放的谈判立场,且双方承诺年底前澄清未来协议框架的时间表,脱欧谈判目前比较顺利,短期对经济与市场的影响或逐步让位于贸易保护主及地缘危机事件等外部风险。

英央行一季度维持基准利率不变,卡尼在4月20日凌晨的讲话中表态“准备在接下来几年加息几次,有可能在今年加息;不想过分关注加息的具体时间,更重要的是大体加息路径”,并认为5月的货币政策委员会上的分歧会增加。我们认为,英国经济在一季度景气回落,但短期经济增速仍将趋于稳定。卡尼的讲话对5月加息的表态有所减弱,结合英国经济景气度与通胀均持续回落的背景,我们预计英央行全年或加息一次,但时点出现在5月的概率有所降低。

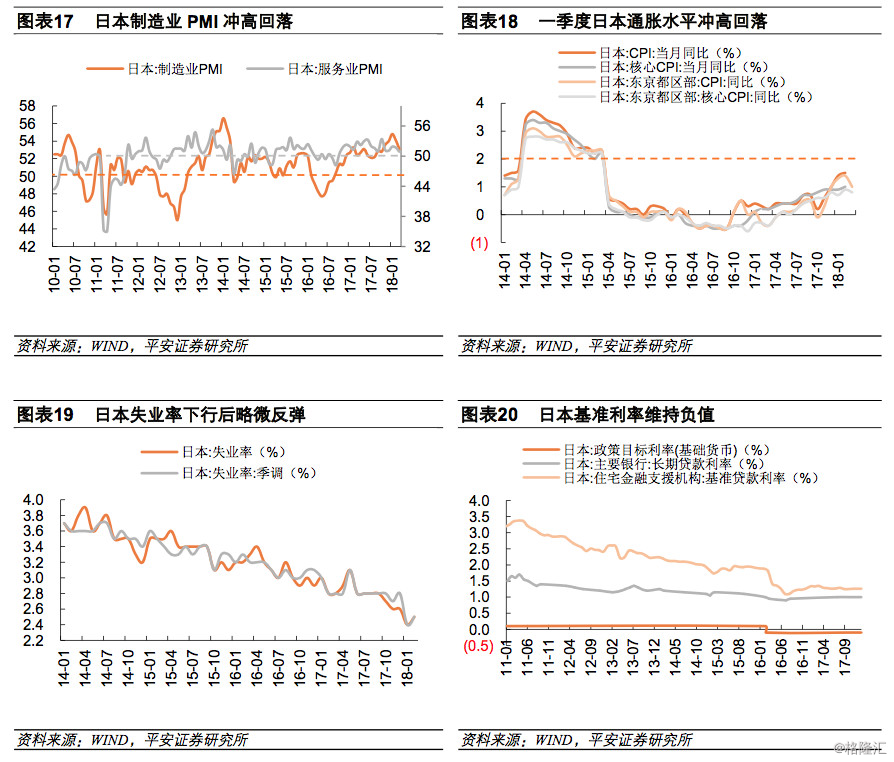

1.4 日本:经济复苏转弱,宽松政策延续

一季度日本经济复苏态势整体转弱,制造业PMI在1月达到54.8的高位后有所回调;服务业景气有所震荡,整体波幅不大。数据显示:3月制造业PMI为53.1,较2017年12月的54.0有所回落;3月服务业PMI为50.9,较2017年12月的51.1略微下行,整体尚稳。

一季度日本通胀冲高回落,CPI同比增速略超2017年12月,而核心CPI持平。3月份东京区CPI同比为1.0%,核心CPI同比为0.8%,均持平于2017年12月;3月份CPI为1.1%,略高于2017年12月份的1.0%;核心CPI为0.9%,持平于2017年12月。2月的失业率和季调失业率均低于2017年12月的水平。其中2月失业率为2.5%,低于2017年12月的2.6%;季调失业率为2.5%,低于2017年12月的2.8%。我们认为通胀冲高回落叠加PMI有所回调,显示出日本一季度经济复苏力度转弱,但经济复苏的趋势尚未被打破。日本经济在面临贸易保护的中期风险的同时,还将遇到宽松的货币政策边际作用递减的困扰。

4月日本央行行长黑田东彦开启第二个任期,并重申坚持宽松货币政策以实现2%的通胀目标水平的重要性。我们认为,在全球经济复苏面临贸易保护主义与地缘政治风险等不确定性事件冲击的背景下,日本央行将继续实行极度宽松的货币政策。在外围经济复苏可能不及预期的影响下,日本通胀上行速度或趋缓。另外,日央行坚持货币宽松与美联储逐步收紧货币政策的反差将导致日元兑美元面临持续的贬值压力。

除了短期的地缘政治风险及中期的贸易保护主义会干扰日本经济复苏外,其社会老龄化与贫富差异大且阶层固化的问题,这导致消费无法在长期持续有效提振经济。另外,长期实施宽松货币政策与扩张财政政策不仅减弱了刺激性政策的边际效应,也降低了未来应对未知风险的能力。

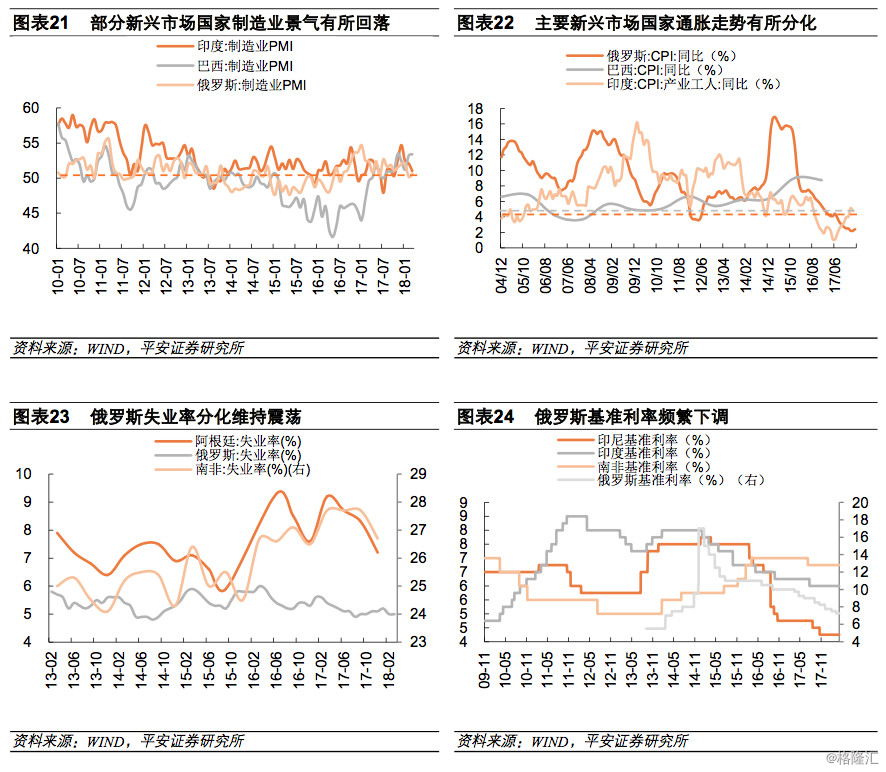

1.5 新兴市场:二季度或面临复苏放缓困扰

一季度新兴市场经济整体复苏趋缓且如期出现分化,制造业景气有所回落。其中巴西3月制造业PMI为53.4,较2017年12月的52.4有所上行;俄罗斯3月制造业PMI为50.6,较2017年12月的52.0显著回落;印度3月制造业PMI为51.0,较2017年12月的54.7显著下行。整体看,工业国经济受贸易保护主义影响更为严重,另外西方制裁的冲击压制了原油价格上行对俄罗斯经济的拉动。巴西则受益于中美贸易战下中方大豆等农产品的需求转移,经济有所提振。

新兴市场国家通胀水平在一季度有所分化。数据显示:俄罗斯3月CPI同比为2.4%,较2017年12月的2.5%略微下行,但较年初的2.2%有所抬升;印度2月CPI(产业工人)同比为4.7%,较2017年12月的4.0%上行0.7个百分点。俄罗斯失业率仍低位震荡,3月失业率为5.0%,较2017年12月份的5.1%下行0.1个百分点。

新兴市场经济在一季度的分化主要受贸易保护主义与叙利亚危机的影响,这两者在二季度仍将是影响全球经济的重要事件。结合美国在4月初公布对华贸易制裁清单时给出的60天左右窗口期,二季度中美贸易战走向或趋明朗。叙利亚危机仍在升级,目前不确定性较大。在充满不确定性的背景下,新兴经济体二季度或面临复苏放缓的困扰,但也不排除巴西、阿根廷等国家的经济会局部受益中国的农牧产品需求转移的可能性。以印度为代表的工业国受到贸易保护主义的短期冲击更大,若贸易保护主义显著冲击全球经济复苏进程,资源国在中期也将受到冲击。

二、大宗商品:二季度煤价或受提振,钢价涨势可能偏弱

一季度原油价格强势,煤炭价格则有所回落;钢铁产业链价格均下行。大多农产品与黄金价格有所上行。我们认为原油短期仍将强势震荡,但中期具有不确定性。煤炭需求料受消费旺季提振,价格将有所回升。钢价或将上涨,但涨势可能较弱,铁矿石、焦煤、焦炭价格或维持震荡。黄金等贵金属价格在美元指数大概率有所回升的背景下将维持震荡。有色面临分化,铜、锌价走势可能偏弱,铅、锡、镍价将走强。农产品价格整体或维持震荡,其中小麦价格走势可能偏弱。

2.1 能源:消费旺季将拉动煤价上行,油价二季度关注两大事件

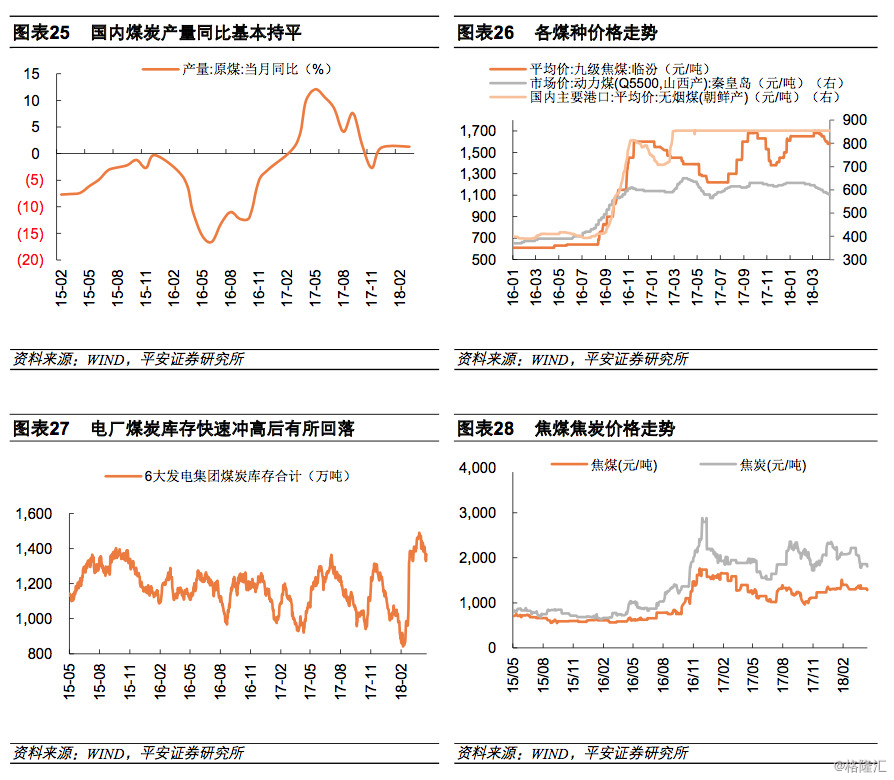

2.1.1 煤炭:供需面转松,二季度消费旺季或拉动煤价上行

供给方面,一季度原煤产量同比略微抬升,从2017年12月的1.1%上行到2018年3月的1.3%,小幅抬升0.2个百分点。需求方面,六大电厂日均耗煤从年初高位回落后反弹。供需面偏松,电厂煤炭库存仍在高位,煤矿库存则低位运行。

煤炭消费旺季结束是煤价下行的根本原因,但在去产能政策严控下,供给弹性处于低位导致煤价回落幅度不及往年。截至4月20日,秦皇岛港动力煤价格为580元/吨,较2017年12月底的630元/吨下行7.9%,接近2017年6月的水平。炼焦煤价格持续下行,截至4月20日价格为1580元/吨,较2017年12月末的1610元/吨下跌1.9%;无烟煤价格维持稳定,较2017年12月末持平。

展望二季度,煤炭的供给端弹性依然较小,在经济增速趋稳的背景下,夏季用电高峰带来的消费旺季可能将在5月开始拉动动力煤的需求。考虑到动力煤供应增量有限,煤价或在5月迎来止跌回升;焦煤价格在钢材需求弱复苏与供给低弹性的背景下或维持震荡。

2.1.2 原油:二季度油价关注两大事件,长期将回归基本面

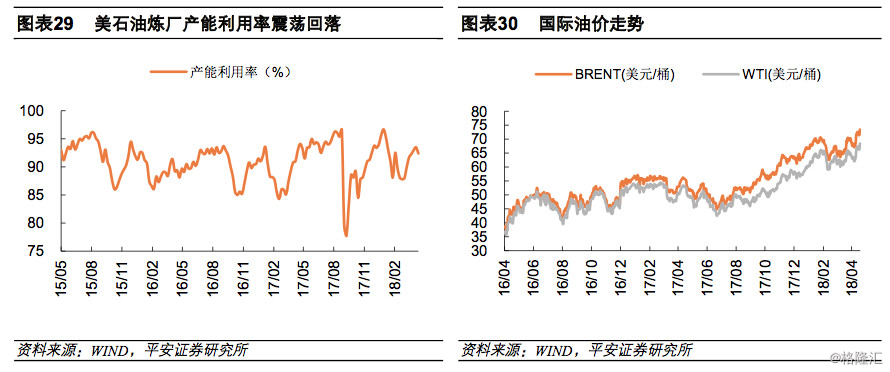

一季度全球经济景气虽有所回落,但仍在温和复苏,原油需求趋稳;供给端美国扩大产量而中东继续限产。基本面稳定的背景下,中东叙利亚局势的升级促使原油价格持续上行。截至4月19日,布油价格为73.78美元/桶;WTI原油价格为68.29美元/桶,两者差价为5.49美元/桶。总体看,原油需求趋稳,供给端减产协议的持续性将受到6月中期会议的干扰。数据显示:美国炼油厂产能利用率宽幅震荡,目前接近高位。全美原油库存维持震荡,库欣库存持续下行后小幅反弹,汽油库存冲高回落,馏分燃料油库存较2017年底有所下行。

展望二季度,在全球经济增速趋稳的态势下,油价更多受中东局势与OPEC中期会议的影响。值得重视的是5月12日美国将决定是否退出伊朗核协议,若美国决定退出并对伊朗施加进一步制裁,中东局势将进一步升温,原油价格也将快速上行,甚至突破80美元/桶大关。我们判断二季度前半段(5月中旬以前)原油价格仍将维持强势震荡格局;后半段的走势或受5月12日美国表态及6月份OPEC中期审议结果影响。但长期看,油价将回归基本面,我们认为年内油价可能缓慢回落至60-70美元/桶的区间。

2.2 工业金属:二季度钢价或略微上行,有色走势将面临分化

2.2.1 钢铁:贸易制裁叠加“结构性”去杠杆,钢价二季度涨势可能较弱

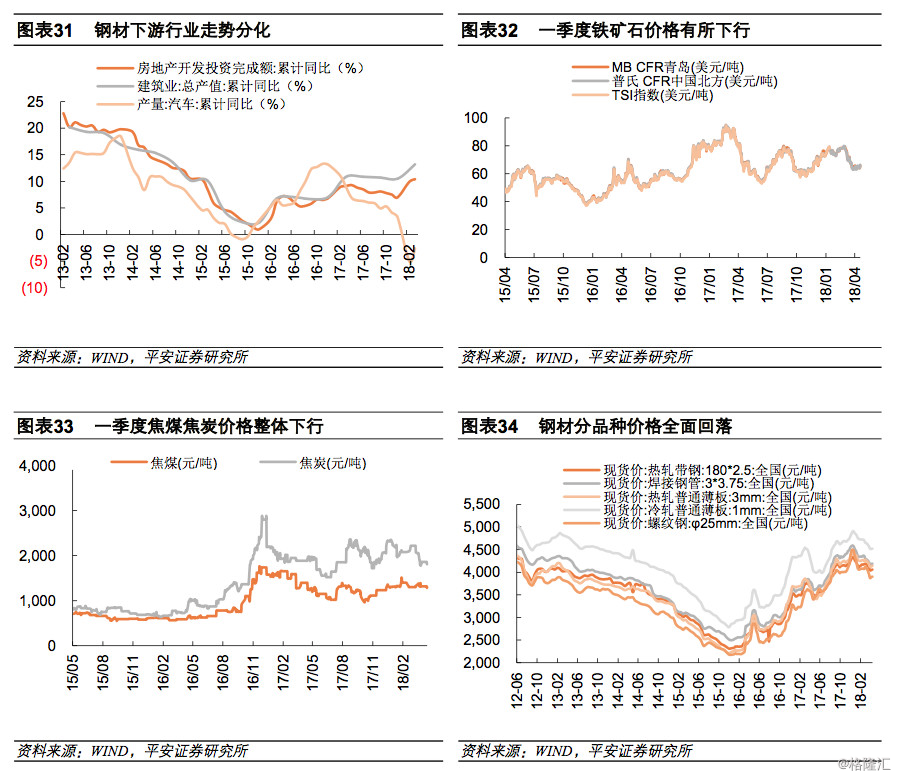

一季度钢铁下游需求有所分化。商品房销售额及同比增速延续下行,同期房地产投资完成额累积同比则持续上行;汽车产量累计同比增速在年初快速下行后有所反弹,但累计同比仍为负;建筑业产值同比延续上行,需求端在分化背景下整体趋弱。供给端,国内日均粗钢产量有所回升。数据显示:3月房地产开发投资完成额累计同比增速10.4%,较2017年12月的7.0%有所上行;3月汽车产量累计同比增速为-2.6%,较2月的-5.0%有所抬升,但仍低于2017年12月份的3.2%;3月建筑产值累计同比为13.2%,高于2017年12月的10.5%;供给端,一季度粗钢产量有所回升,日均产量上行3.9%。钢材市场在供需面宽松的背景下全产业链价格均有所下行。截至4月19日,螺纹钢价格较2017年12月末下跌10.8%,铁矿石、焦炭、焦煤价格较2017年12月末分别下跌8.1、22.4和2.2个百分点。

展望二季度,传统的开工旺季到来叠加“结构性”去杠杆和贸易制裁的影响,钢材需求或回升,但回升幅度可能显著低于往年。供给的低弹性对钢材产量的回升也有一定压制。我们预计螺纹钢价格在二季度可能在震荡中略微上行。铁矿石、焦炭、焦煤等原材料价格或维持震荡。

2.2.2 有色:价格走势将面临分化

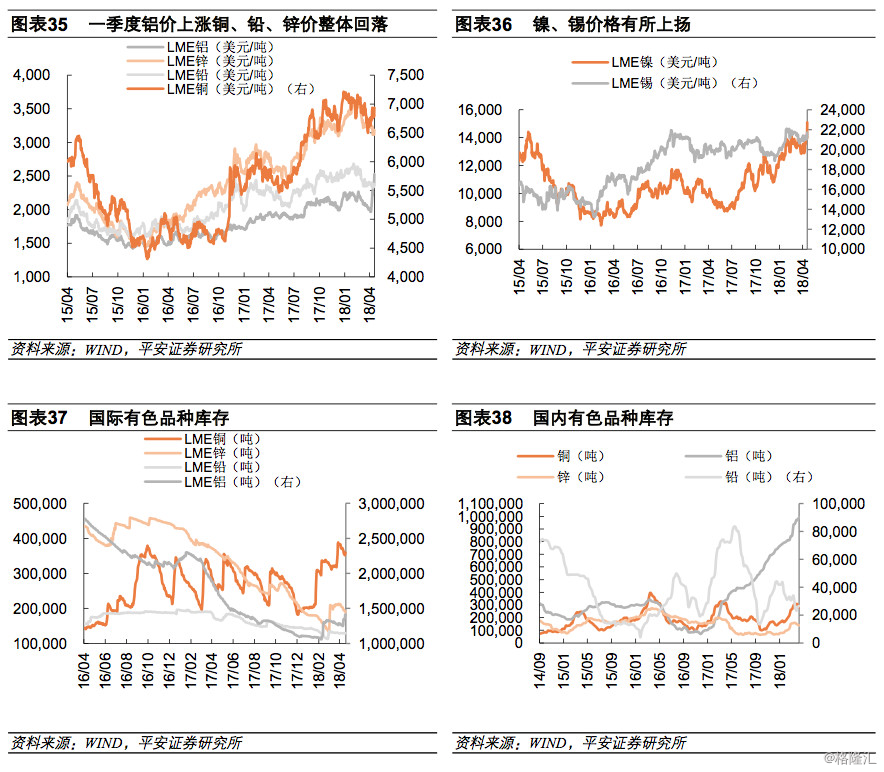

一季度全球经济复苏趋缓,有色金属需求增速放缓。截至4月20日,铜、铝、锌、铅、镍、锡价格较2017年12-3.0%、16.1%、-2.3%、-5.9%、28.1%和10.1%,铜、锌、铅等有色金属价格下行,铝、镍、锡等有色品种价格显著上行。

从库存端看,国际上,铜、铝、锌等有色品种库存有所上行,而铅、锡、镍等有色品种库存有所下行。国内情况基本一致,除铅外,铜、铝、锌等有色品种库存均有所上行,其中铝库存仍在创新高;而铜、锌库存则接近阶段高位。考虑到有色品种主要由国际市场定价,所以铅、锡、镍等有色品种价格仍有较强的基本面支撑。

展望二季度,美国经济将继续温和复苏,欧英日等发达经济体与新兴经济体经济复苏虽有所放缓,但短期经济增速仍较稳定,有色品种的需求对各产品价格的影响或让位于供给端,价格分化也将持续。近期美国对俄铝的制裁便引发了铝价短期的大幅上涨,俄罗斯诺里尔斯克镍业将被制裁的消息也引发了镍价的短期大涨。考虑到美国对俄铝制裁已是既定事实,全球铝的供给或显著收缩,铝价也将有所上行。铜、锌价在库存上行的背景下走势可能偏弱,铅、锡、镍价或将走强。

2.3 农产品:小麦价格或震荡走弱,棉花大豆玉米震荡为主

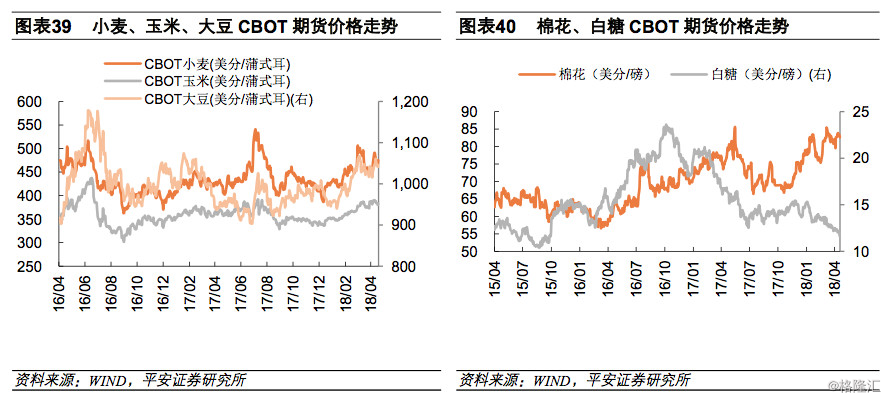

一季度农产品价格大多有所上行。截至4月19日,小麦、玉米、大豆、棉花、白糖分别较2017年12月末上涨11.6%、8.9%、8.8%、5.6%、-22.2%;其中小麦、玉米、大豆、棉花价格均接近阶段高位,糖价则仍在寻底途中。

预估产量方面,4月小麦较2017年12月小幅提升,大豆、玉米则有所下行;库存消费比方面,4月小麦较2017年12月略微上行,棉花、玉米、大豆则有所下行。

展望二季度,农产品需求趋稳的背景下,供给端因素或将成为农产品价格的决定变量。小麦预估产量上行叠加库存消费比上行或压制小麦价格的上涨空间;棉花、玉米、大豆的基本面对其价格将有较强支撑。综合而言,我们判断二季度小麦价格或震荡走弱,棉花、玉米、大豆价格或维持震荡。另外,若中美贸易战全面升级,中国在农产品领域的反制清单落地或将助推大豆等农产品价格的抬升。

2.4 贵金属:风险事件提振避险需求,上行空间或受一定抑制

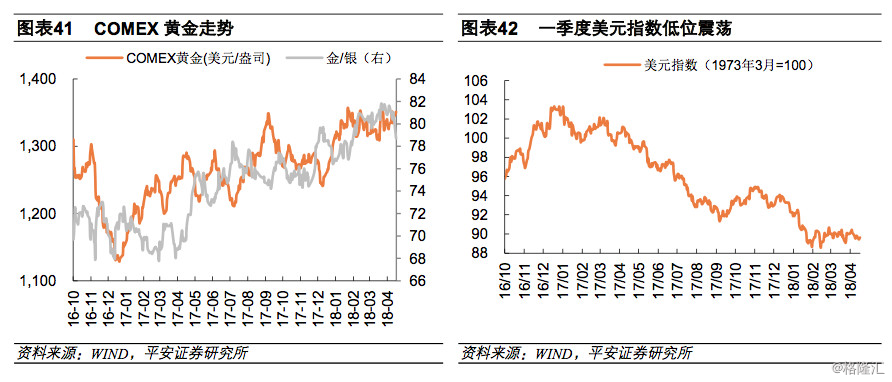

在美元指数弱势震荡背景下,受中美贸易战与叙利亚危机持续发酵提振避险需求影响,黄金价格在一季度整体上行。截至4月19日,金价为1347美元/盎司。数据显示:截至4月19日,COMEX黄金连续合约期货收盘价较2017年12月末上行3.4%,COMEX银连续合约期货收盘价较2017年12月末上行0.7%,金银比价较2017年12月末上行2.7个百分点。

一季度美元指数在1月中旬显著下行后一直在低位震荡。一方面,欧日央行缩减购债规模并喊话将考虑货币政策正常化使得欧元与日元相对美元有所抬升,美元指数则走势趋弱;另一方面,美联储三月美联储加息落地使得美元指数在三月下旬低位运行。

我们认为随着美联储大概率在6月20日左右加息,而欧日央行货币政策正常化窗口目前仍看不到开启的具体时点,随着欧日经济景气度继续下行,市场之前关于欧日央行货币政策转向的预期将得到修正,美元指数将迎来中期向上的动能。结合美联储主席鲍威尔可能在二季度着手放松金融监管以及贸易保护主义蔓延或导致工业国及资源国经济前景难料,资本进而可能加速向美国流动。预计二季度美元指数将有所反弹。

在美元大概率企稳反弹的前提下,黄金等贵金属价格在二季度的上行空间恐面临一定压制。但贸易战与俄美博弈的不确定性仍高,黄金价格在避险情绪的影响下仍可能获得提振。综合判断,二季度金价预计将维持震荡。

来源:宏评债论