下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

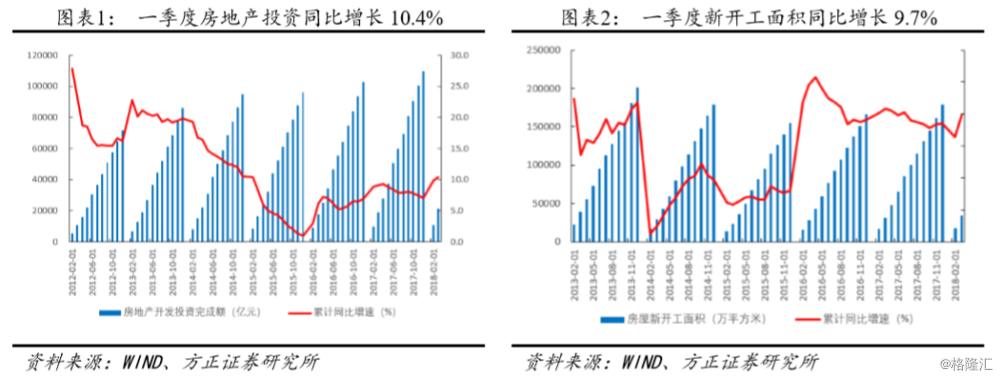

(1)地产数据超预期修复经济悲观预期:一季度房地产数据大超预期、钢铁库存加速去化、水泥价格上行等因素分别从宏观和中观层面证明经济运行情况仍然向好,很大程度上修复市场对于宏观经济极度悲观的预期;且从4月的钢铁库存去化和水泥产量情况来看,宏观经济有望继续向好,并进一步修复市场对于经济的预期。

(2)降准修复流动性预期:央行决定从4月25日开始下调商业银行存款准备金率1个百分点,经央行测算将释放资金4000亿元。此次降准有助于降低实体经济融资成本,并有助于缓解信用的紧缩,对行业的下游需求形成托底效应,进而修复经济和流动性预期。

(3)需求预期修复叠加进口煤限令,行业基本面边际改善:进口煤限令+产能释放不及预期+需求边际改善有望带动动力煤价格触底反弹;安监升级+进口受限+需求释放对焦煤价格构成支撑;限产常态化+终端需求集中释放有望带动焦炭价格触底回升;我们判断行业基本面边际改善。

(4)板块充分回调,布局良机到来:2月以来,中信煤炭板块已经下调超过25%,业绩较好的绩优股也均下调30%左右,板块回调较为充分且已充分反映市场对于宏观经济的悲观预期。

(5)季报集中披露期,业绩向好助燃板块行情:目前已有多家煤企公布一季度业绩预告,盈利整体向好;从一季度煤炭价格的变动情况来看,未公布季报的公司一季度业绩也将充分享受高煤价带来的利好,季报的集中披露有望助推板块行情反弹。我们认为在宏观经济预期和流动性预期修复、行业基本面边际向上、板块回调充分以及优质业绩集中披露的共同作用下,煤炭板块有望迎来触底反弹,且反弹力度有望超出市场预期。建议重点关注内生性增长和外延并购并举的成长型煤企兖州煤业、煤焦一体化的双焦龙头山西焦化、产能具备向上空间的动力煤龙头陕西煤业、优质低硫主焦煤标的首钢资源、煤电一体化龙头中国神华;同时建议关注潞安环能、雷鸣科化、盘江股份和露天煤业。

上周复盘:

1.煤炭板块涨幅排名第八位上周煤炭行业指数下跌2.00%,排名第8,跑赢沪深300指数0.85个百分点。现货价格方面,大同南郊动力煤、京唐1/3焦煤和唐山一级冶金焦价格分别为450元/吨、1430元/吨和1740元/吨,周环比为-6.25%、-2.05%、+0.00%。焦煤期货焦炭期货价格分别为1130.50元/吨和1859.50元/吨,周环比分别变化-0.18%,6.75%;动力煤期货价格为588.20元/吨,周环比上涨6.21%。

2.电厂日耗煤量为66.83万吨,焦煤价格下降环渤海动力煤指数与上周持平,港口动力煤价格上涨;港口动力煤库存量为1321.70万吨,周环比下跌6.55%;电厂日耗煤量为66.83万吨,周环20.64天,比下跌1.94%。;六大电厂库存天数为天,周环比下跌0.19%;本周焦煤市场价格下降,独立焦化厂补库较为充分,炼焦煤库存可用天数为14.18天,钢厂库存可用天数为13.50天。

风险提示:需求大幅下滑,资本市场波动风险