下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中银国际

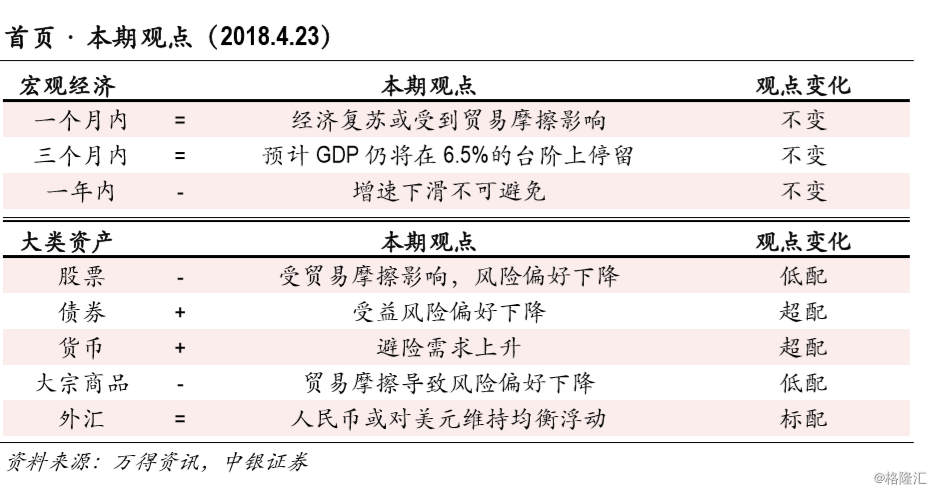

央行意外降准1%,债市大涨;雄安新区规划获批;受美国制裁中兴通讯影响,A股出现显著调整。暂时维持大类资产排序:债券>货币>股票>大宗。宏观要闻回顾

经济数据:一季度GDP同比增长6.8%;一季度末全国城镇调查失业率为5.1%;规模以上工业增加值同比增长6.8%,固投同比增长7.5%,民间固定资产投资同比增长8.9%,社零同比增长9.8%,房地产开发投资同比增长10.4%,创三年新高;一季度全国居民人均可支配收入同比增长8.8%,全国居民人均消费支出同比增长7.6%。

要闻:央行降准1%;《河北雄安新区规划纲要》获批;外管局考虑增加上海、深圳两地QDLP试点额度;2020年取消商用车外资股比限制。资产表现回顾?A股回调,债市大涨。本周沪深300指数下跌-2.85%,沪深300股指期货下跌-3.5%;焦煤期货本周上涨1.9%,铁矿石主力合约本周上涨3.78%;股份制银行理财预期收益率下跌-3BP至4.86%,余额宝7天年化收益率下跌-7BP至4.01%;十年国债收益率下行-18BP至3.52%,活跃十年国债期货本周上涨1.42%。

资产配置建议

资产配臵排序:债券>货币>股票>大宗。本周发布的一季度经济数据显示出,目前国内经济增长的内生动力仍较强劲,为经济增长下行有底提供了较好的背书。央行突如其来的降准打乱了此前市场对防风险和严监管的一致预期,以债市的利率大幅下滑为代表,对货币政策转向的乐观情绪突然升温。我们认为以三年为时间单位看,三大攻坚战的目标没有改变,但中美贸易摩擦是今年开始的最重要的外部冲击,因此货币政策的考量增加了“应对外部冲击”这一项。我们认为出于稳定汇率的角度看,货币政策难有持续宽松,但今年内金融体系内的结构性调整,或加大央行盘活存量资金的供给侧改革。在中美贸易摩擦迫在眉睫和改革利好难以即可兑现的时间差之下,市场的风险偏好或保持在低位。