下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺

贸易战等外忧仍存,但悲观预期正逐步修复。伴随定向将准展开,市场将逐步消化老经济动能不足忧虑,转向关注新经济增长。配置上,看好二线消费和制造中的TMT。

1. 五里雾中,二季度行情的前夜

贸易战外忧仍存,但不必过分悲观。我们近期在路演和交流中发现,市场对于贸易战问题的分歧正在逐步扩大,正在从接近一致的单边悲观预期向乐观转变。相比于3月下旬贸易摩擦刚开启的状态,市场对于贸易战的演绎方式预期已从总量到结构、从模糊到边际确定。贸易战总量上是压制市场风险偏好的核心因素,结构上是限制成长板块估值逻辑的核心掣肘。从美232措施、301调查再到中兴事件,谈判开启前的博弈看似愈演愈烈,我们认为这正是即将进入谈判平台期的重要特征。标准情境下,贸易摩擦中我们会通过购买更多商品、开放更多市场、保护知识产权的方式做出让步,但制造强国方向未变,最终双方达成妥协。但在此过程中,美股相较A股对贸易战更为敏感,我们需要警惕美股在货币政策边际快于经济复苏边际之中,贸易战催化下股市去泡沫对A股的波及影响。

降准有利于市场流动性稳定,但并非金融政策转向。从2014年以来,央行共计降准十次,其中定向降准有五次,此次央行定向降准不免让市场联想到2014年的操作。我们认为,两次定向降准的相同点是均有服务实体经济融资,特别是扶持小微企业的作用,而不同点则在于本次降准所处的经济环境相对平稳,金融环境相对偏紧,政策监管趋严,这意味着本次定向降准本非是如2014年般的货币政策基调,“置换对冲”色彩更浓。我们前期指出市场短期需要消化以下几个方面不确定影响:美联储货币正常化、中美贸易战、中国经济增长动能、结构性去杠杆、地缘政治紧张。短期内中美贸易关系紧张以及商业银行存款利率浮动上限预期一定程度上强化了市场悲观情绪。在当前时点,降准举措的推出客观上有利于缓解市场悲观情绪,但这并不意味着去杠杆政策的转向。

正在向好的新老经济动能转换预期:当结构性去杠杆遇上结构性经济增长点。当前,我们正处于新老经济动能切换过渡的关键时期。从老经济动能角度,1季度地产投资增速(7.5%,预期7.7%)、工业增加值(6.8%,预期6.9%),3月社融(1.33万亿,预期1.8万亿)、M2(8.2%,预期8.9%)等金融数据均不及预期,这正是造成前期经济预期摇摆的核心因素。相反,从新经济动能角度,一季度高新技术产品出口维持20%以上高增速、移动流量累计增速超180%、集成电路设计发证量、产量均大增。我们认为,当前市场对于经济动能新老交替的预期及信心仍不足。伴随结构去杠杆推进,传统经济动能压力将增大,未来我们将逐步经历老经济动能平稳回落、新经济动能异军突起的情形,结构调整或带来阶段性阵痛,但经济乏力的悲观预期将修复。

五里雾中,执二线消费和制造中的TMT两端,静待二季度行情。今年市场风格不会如2017年那么鲜明,但市场风险偏好将会提升一个层级,这是中国经济金融双出清曙光出现决定的。短期来看,周期品中期持续性逻辑存疑、前期一线消费蓝筹面临“估值-业绩”难以超预期的压力。相对而言,从业绩稳定性以及市场预期对政策仍维持敏感角度看,我们更加看好经济平稳下消费的边际增长贡献,看好三四线城市消费升级下的大众消费品,以及新兴经济动能接力老经济动能下、前期悲观预期逐步修复的业绩有支撑的制造业中的TMT板块。此外,降准对市场情绪形成呵护,重申金融地产全年绝对收益,当前时点进入配置区间观点。主题方面重点推荐雄安新区、数字信息化、芯片国产化、核电。

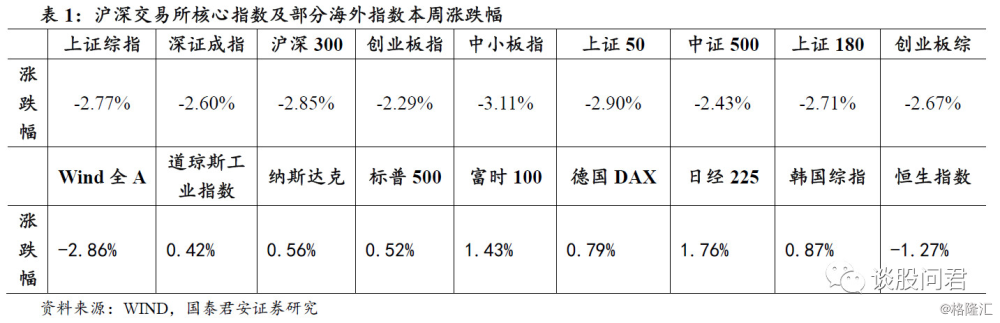

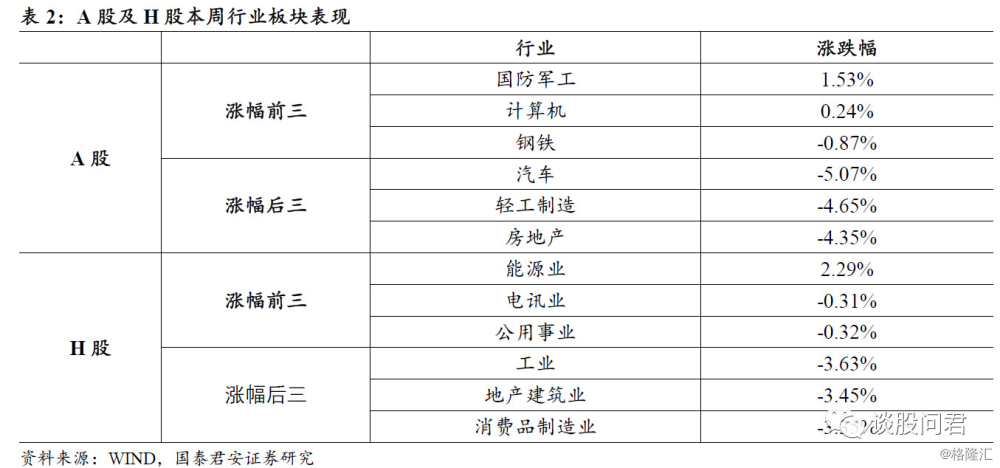

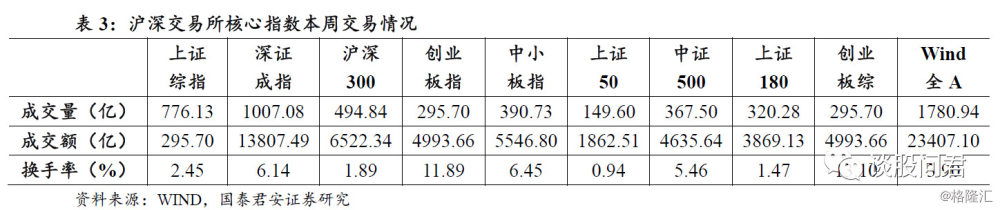

2. 周度市场表现

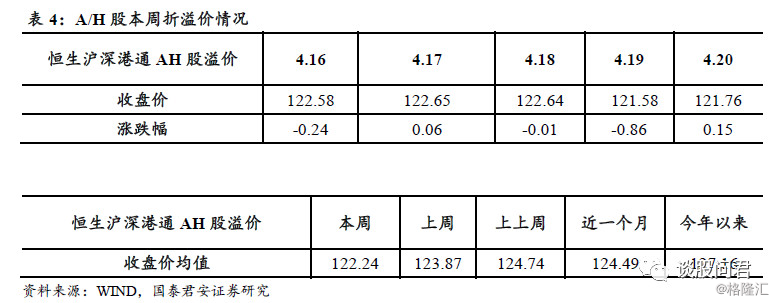

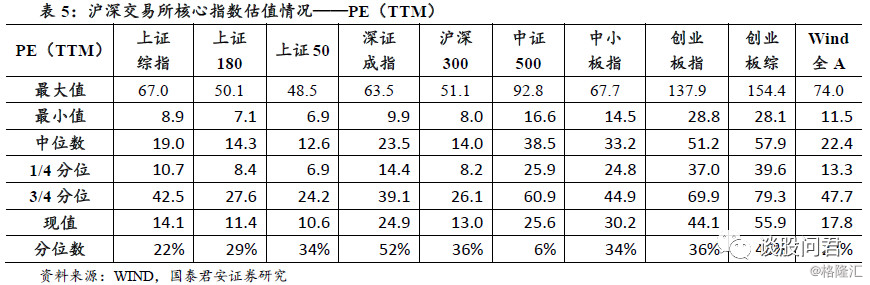

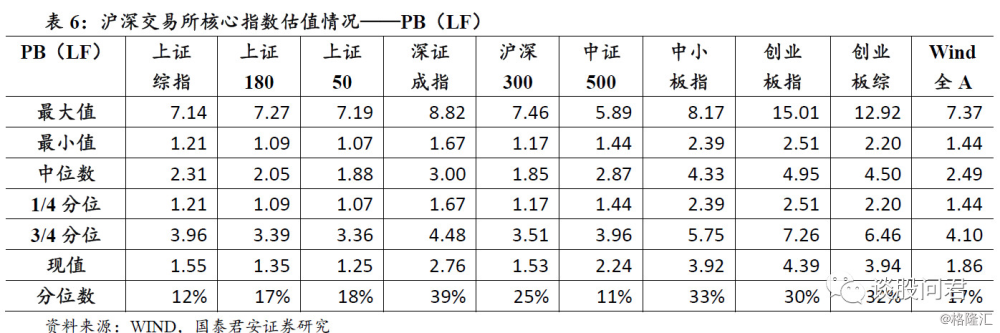

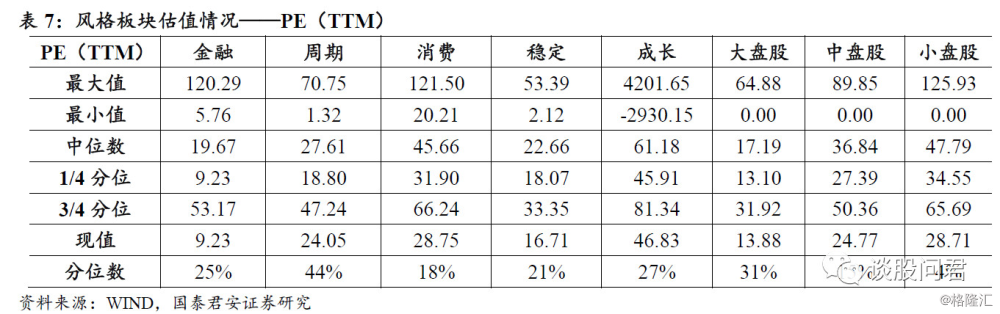

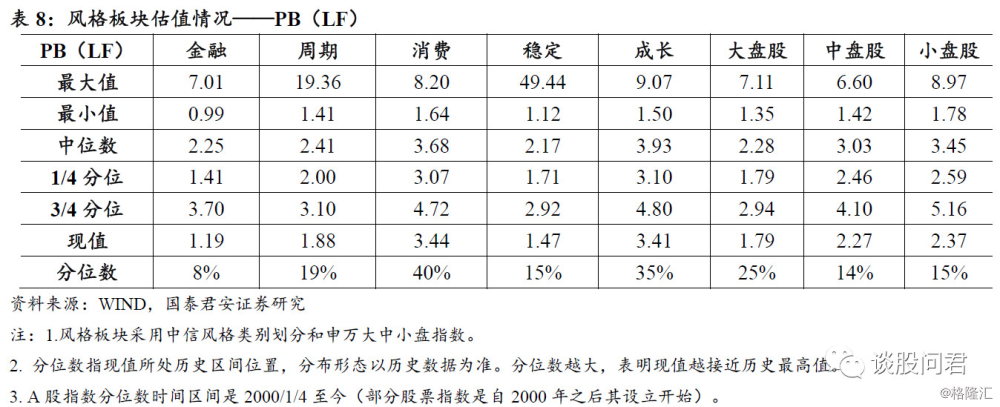

3. 估值情况

来源:谈股问君