下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持(重申)

目标价: 32.51 港元

大型国有内地开发商华润置地首季实现合约销售额322亿元人民币,同比去年仅微增6%(板块平均增速30%),但三月单月的销售金额增至155亿,同比增速加快至30%(板块平均增速10%)。为更大程度上实现与同业的比较,公司今年开始不仅公布自己操盘项目的销售金额,同时也将参股但不操盘项目的销售一并纳入,按此口径首季的合约销售金额为362亿元。此前在三月底的业绩发布会上,公司表示今年整体可售货源3100亿元(同比增长40%),销售目标1830亿(同比增20%),但首季仅占全年供货的约10%,70%的供货会集中在二三季度,意味着未来一段时间月度销售数据可期。

公司去年土地购置权益金额650亿,多数在当年付清,留待今年支付的仅66亿元人民币,其他包括建安和各种税费在内的资本开支总额763亿。按照与去年相仿的现金回款率计算,我们估计公司今年在保持经营现金流打平的情况下仍有约700亿元可用于土地购置。今年首季,公司在10个城市总计购入14个新项目,没有进入新的城市,全部都在公司已有项目的核心一二线城市(包括深圳,上海,广州,杭州等)。权益土地金额230亿,其中位于济南中心城区的体量超过百万平米商住项目即占到了近百亿投资。公司目前可供开发销售的权益土地储备面积3800万方,平均成本5500元,占当期销售均价的32%。主要集中在60个城市,其中,二线城市占比68%,三线城市占比21%,一线城市和四线城市分别占7%和4%。

同期,公司商业物业租赁业务亦继续维持稳健增长。首季实现租金收入21.65亿元人民币,较去年同期增长26%(17年全年的租金收入增速为21%)。截至2017年末,公司运营中的投资物业总建面达690万平米,已开业万象城16个,五彩城/万象汇11个。公司2018年计划还将新开业8个购物中心。此外,公司预计到2020年落成购物中心共计48个,之后还有18个购物中心会陆续建成。

2017年底,公司净权益负债比约36%(16年底24%),总负债规模和净负债规模分别为1260亿港元和620亿港元,平均融资成本15-17年分别为4.63%,4.23%和4.16%,公司自14年以后没有再发过美元债,有效控制外债比例逐年下降(14-17年底分别为57%,45%,26%和23%)。公司于16和17年分别于中国银行间市场发行人民币中期票据各50亿元人民币,今年3-4月间又发行了总计100亿元人民币的中期票据,其中3月份发行的60亿元三年期票据利率为5.38%,4月份发行的5亿人民币三年期票据利率为4.98%,35亿人民币五年期票据利率为5.23%。仍较同期多数同业的发债成本为低。

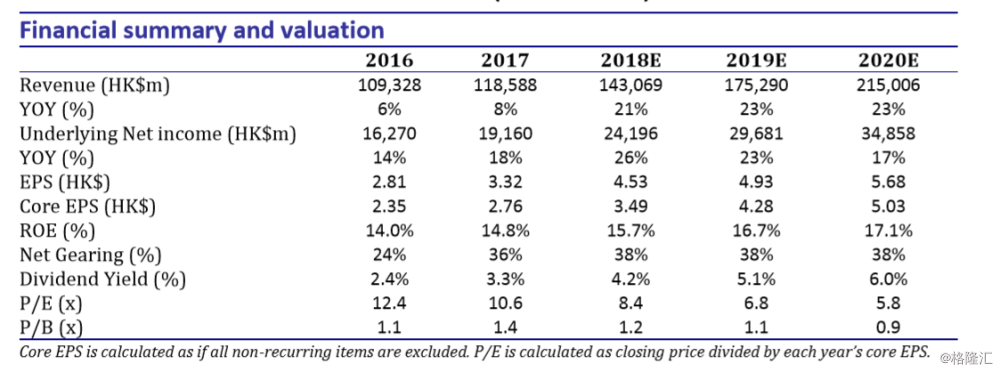

重申增持评级。公司17年底已售未结收入达1270亿元人民币,毛利率高达43%左右。我们看好公司开发和出租物业的双轮驱动模式以及高阶城市的区域分布,国企背景亦带来安全边际。公司目前估值仅相当于18年8.4倍PE,1.2倍PB,净资产值折价30%,作为盈利稳健增长可见度高的国企开发商,仍具备吸引。我们维持目标价32.51港元不变,较当前股价有11%上行空间,重申华润置地增持评级