下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:蒙格斯报告

近年来,中国房地产产业持续繁荣。2003年到2014年,按实际价值计算中国房价每年上涨超过10%,目前房价已比公寓的建设成本高出二到十倍,与此同时,空置房屋数量大幅增加。这种繁荣往往伴随着房地产泡沫,甚至可能导致地产崩盘。但考虑到中国家庭的其他投资占比较少,其对房地产的需求仍旧十分强劲,只要大幅削减新房供应,房地产价格存在很强的可持续性。房地产危机是否会发生,取决于中国政府的政策,政府必须权衡地产价格稳定的收益与限制城市增长的成本。

与美国相比,中国房地产行业具有哪些特点?当下房地产是否过热,是否会导致金融危机?政府在管控政策上又应有哪些关注点?美国国家经济研究局(NBER)的Glaeser, Huang, Ma, & Shleifer在《具有中国特色的房地产繁荣》(A Real Estate Boom with Chinese Characteristics)一文中给出了答案。

从2000年到2010年,美国的住房经历了一个壮观的繁荣至萧条的周期,这个周期创造并打破了财富结构,并留下了金融危机的后遗症。根据联邦住房金融局的数据,从1996年到2006年,美国家庭的实际房价每年增长5个百分点,然后在2007年到2012年间每年下降6.4%。在2005年和2006年,美国每年的建筑面积超过190万套,在2009年至2013年期间,下降到约68万套。

与美国房市相比,中国房地产市场异常繁荣。在北上广深几个一线城市,2003年到2013年,实际房价每年增长13.1%。在2004年至2015年期间,中国35个大城市的实际土地价格上涨了近5倍。随着价格的上涨,建筑业也持续繁荣。2003年至2014年间,中国建筑商增加了一千亿平方英尺的建筑面积,人均74平方英尺。在这段时间里,中国平均每年建造550万套公寓。2014年,有2900万人在中国建筑行业工作,占城市就业的16%。相比之下,建筑业占美国就业总人数的8%,西班牙最近的房地产繁荣时期也不过13%。

中美房地产存在着显著差异。相比于美国,房屋高空置率是中国房地产市场的一个明显特征,作者预估中国空房子的存量至少有200亿平方英尺。

此外,中美房地产之间最重要的一个区别就是政府在房地产行业的参与。首先,中国所有城市土地都由政府拥有,个人与企业只是从政府手中购买和出售土地“使用权”。第二,美国地方政府特别是沿海地区地方政府反对房地产行业过度发展,而中国地方政府鼓励建设以促进当地产出和就业,并依靠出售土地使用权增加收入。第三,美国政府通过税收和信贷政策来补贴住房,而中国采用较为激进政策推进住房建设项目。

论文作者模拟了中国房产未来20年的价格。从长远来看,房地产投机需求是无法长久持续的,房价也会逐步稳定下来,价格大约会是收入的10倍,按全球标准衡量,这是一个很高但并非难以置信的水平。如果收入增长强劲,住房可以稳步去库存,若20年内维持此均衡,一线城市的住宅均值大约超过200万元人民币。但如果未来的供应像过去那样充足的话,房地产的实际回报率将是负值。

其实,房地产崩盘并非不可避免,其结果取决于政府的政策。只有在新建住宅受到严格限制的情况下,房地产价格会保持高位。然而,就业率和超高效城市的增速下降,会大幅提升限制新住房供应的社会成本。这确实是一个具有中国特色的房地产发展:就像现代中国的许多方面一样,房地产的命运取决于政府的决策。

中美地产发展的四个不同点

中美的房地产在价格、消费结构、空房率与政府所扮演的角色四个方面有显著差别。其实,这类不同不利于研究工作的开展,但是美国的房地产发展较为成熟且已经被深入研究过,这为中国房地产繁荣在某些特定的方面与展望提供了一个较好的标尺。

1、房价增长速率

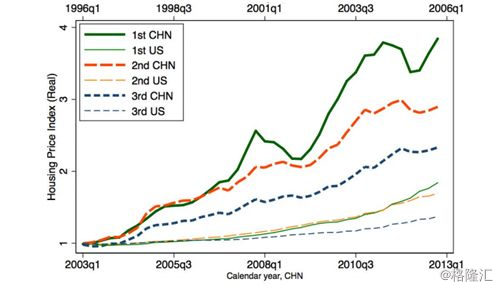

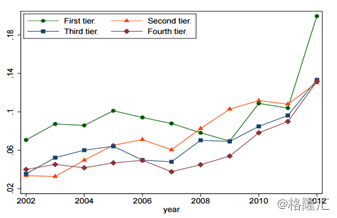

根据城市的经济与发展规模,中国的城市可以分为四类:一线城市包括北上广深这四个最发达的大都市,这些地区人口密度大,房产主要为刚需,供应受到的限制比较多;第二梯队包括大多数省会城市和一些非常发达的地区城市,它们通常具备大型的产业支撑,并且地方经济比较活跃;第三梯队包括中等至高收入水平的地级市,这些城市虽然规模较小,但以西方的标准来衡量仍然很大;四线城市在经济发展和规模比较小。论文按照美国的城市规模与收入也构建了相应的美国城市等级,力争保持着相应的人口分布比例。

上图显示了2003年至2013年中国前三线队城市的实际价格增长情况,并将这种增长与1996年至2006年间美国城市的前三线城市的实际房价增长进行了比较。数据显示,在2003年至2013年期间,中国城市房价增长迅猛,一线城市实际年化价格增长率达到了13.1%,连三级城市的实际年房价平均涨幅也达到了7.9%。而美国一线城市的房价增长虽然势头相对本国较猛,但增速比中国三线城市繁荣时期的增长速度还要慢,增长率仅仅为中国第一梯队城市的40%。

在过去的15年里,中国的房价如此迅猛地增长,中国大城市的房价已经基本接近美国的一线城市房价了。根据搜房网的数据显示,北京和上海的平均房价已升至550美元,深圳为770美元。旧金山的公寓每平方英尺单价为1000美元,而波士顿公寓每平方英尺的成本为600美元。考虑到收入的巨大差距,这种价格上的相似性是显著的。

2、房产规模

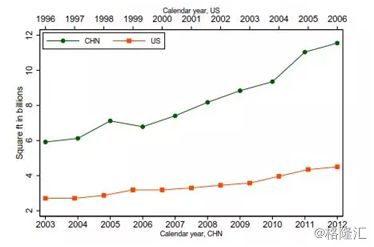

随着房产价格的上升,中国也迎来了一波史诗般的建筑热潮。在2013年,中国建筑业的产能占中国总GDP的6.9%;在2014年,2900万人口从事建筑业工作,相当于中国城镇人口的16%。

上图为中美建筑面积的增长情况,可以看出两国建筑规模存在着巨大差异。如2011年至2014年,中国新增建筑面积为459亿平方英尺,人均33.8平方英尺;而美国在2003年至2006年期间新增了160亿平方英尺,人均约55平方英尺。数据表明,中国房地产市场的新增建筑总面积远大于美国,但人均建筑面积却小于美国。

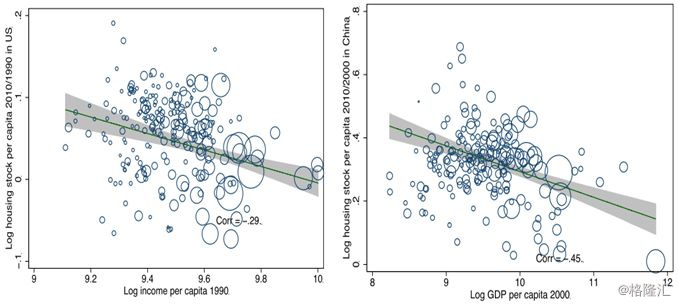

虽然中美之间新增房产规模存着着较大差异,但仍有相似点:人均收入与住房供应增长之间存在着显著负相关性,在生产率较低的城市建造了更多的住房,这造成了生产率与就业之间的不匹配。造成这种建筑不当的原因可能是经济最弱的地方政府在促进新住房供应方面最为积极,将其当作促进经济增长的一种手段,而最富裕城市的地方政府则一直在放缓房地产发展。

3、住房闲置情况

在房地产繁荣状态下,中国开发商持有的存量住房及空置住房要比美国大得多,这也是大众怀疑中国房地产会最崩盘的主要原因。根据全美住宅建筑商协会(National Association of Home Builders)的数据,在美国经济繁荣的鼎盛时期,开发商拥有57.3万套未售出和空置的房屋,相对于1.3亿美国家庭的存量,美国的空置房屋相对较少。

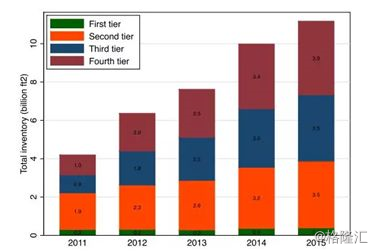

如下图所示,中国一线城市的库存从2011年的3.1亿平方英尺增长到2014年的3.9亿平方英尺,随后在2015年略有下降。在同一时期,三线城市的总库存从9.4亿平方英尺增加到34.5亿平方英尺。

从2010年中国人口普查来看,中国城市住房建筑面积为1110亿平方英尺,在第一至四线城市分别为77、321、322、395亿平方英尺。一线城市的人均未使用房面积为16平方英尺,其中大约10平方英尺的面积由个人持有,5.5平方英尺为房地产商存货;而二线城市,人均空房面积有37平方英尺。到2015年,在中国一线城市,开发商库存达到人均6平方英尺,在二线和三线城市人均达到20平方英尺。

相比中国,2006年美国开发商库存52.7万套新住房,人均4.5平方英尺。下图可见中国开发商与个人投资者合计的空房存货要比美国多得多,同时空房并不是集中在发达的一线城市,而是集中在二三四线城市。

4、政府在房地产行业中所起到的作用

美国政府对房地产行业的调控主要在于规范行业、限制供给,总体来看行业受国家和地方政府的影响不大。而中国政府对房地产及相关产业的价格调控力度及影响力就大得多。首先,国家拥有土地所有权,可以决定将那些土地使用权(一般为70年)拍卖给哪些开发商;其次,政府对房地产价格的销售也有较为严格的限制,诸如各地的限售政策;第三,政府的政策影响了所有的房地产参与者,例如土地最大面积比例规定、住宅开发的上限规定、土地用途的严格限制等。

针对开发商及私人购房者,中美政府也采取了截然不同的政策。美国主要通过抵押贷款鼓励消费者购房,但在房地产开发方面则采用了一系列限制性政策。而中国政府的政策主要体现在抑制房地产投机行为上,手段包括限售、提高首付比例及房贷利息率等。

从税费角度来看,美国的房产税也与中国的大有不同。美国房产税的税基是评估公司给出的房屋市值,房产税按照该市值1%-3%不等的比例每年征收,这使房产拥有者的成本大大增加;而中国房产交易税费主要体现在交易中,为一次性支出,这在一定程度上鼓励了房产的持有。

结论

房地产价格飙升、新建筑增量巨大、空房率居高不下,这些指征在一定程度上表明了中国房地产泡沫较多、房产价格下行压力较大。但是目前来看下此结论为时尚早:区别于短期投机行为,中国的家庭购房多是出于长期投资和刚需,所以在价格下跌时也不会进行恐慌性抛售。此外,限购限售及住房贷款政策也在一定程度上稳定了房地产价格。与此同时,中国城镇化的发展大方向也不容小觑,如果保持一系列严格的限价政策,房价也会处于一个稳定的区间。

但是过度管控房地产行业会带来巨大成本,不仅会影响钢材、水泥、建筑等上下游行业的效益,也会降低地方政府税收及土地使用费收入。

中国政府的另一种选择是对房地产行业进行调控的同时提高建筑和住房供应的质量,这将极大降低住房投资的预期回报率,但此举在提高新买家福利的同时会使现有业主蒙受损失。然而一旦房地产泡沫引发金融危机,伤害巨大且很难挽回。在银行业坚挺的情况下,房地产泡沫破裂影响有限,不会造成长期损害,就像19世纪90年代的洛杉矶一样。展望未来,更为迫切的是确保金融体系的安全,而不是仅仅关注中国城市的高房价。