下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一直以来,市场对环球医疗(2666.HK)的定位,都不过为一家做融资租赁的医疗机构,随着2016年签约西交大一附院,环球医疗的升级转型也慢慢拉开了序幕。近年来医改政策的陆续推出,公立医院面临着医疗资源再分配,医院患者分流等问题,而环球医疗新踏入的医院投资管理业务,正是医疗服务改革中的最大机遇,环球医疗将如何抓住新的转型机遇,市场又将如何重新认识这家综合医疗服务提供商呢?不如细细看来。

▌一、独特的优势

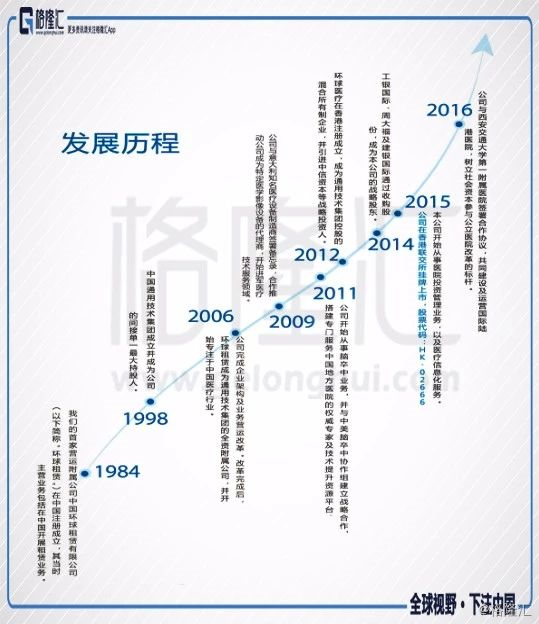

环球医疗是目前国内最大的综合医疗服务供应商,为客户提供包括医疗金融、医院投资管理、医疗技术及医疗信息化在内的综合医疗解决方案。公司成立于1984年, 2006年接受中国通用技术集团的重组,完成改革;2012年陆续引入中信资本、工银国际、建银国际、周大福等战略股东,历时10年的发展,在2015年7月8日于香港上市。上市时以8.18港元的IPO价格合计配售4.47亿股。

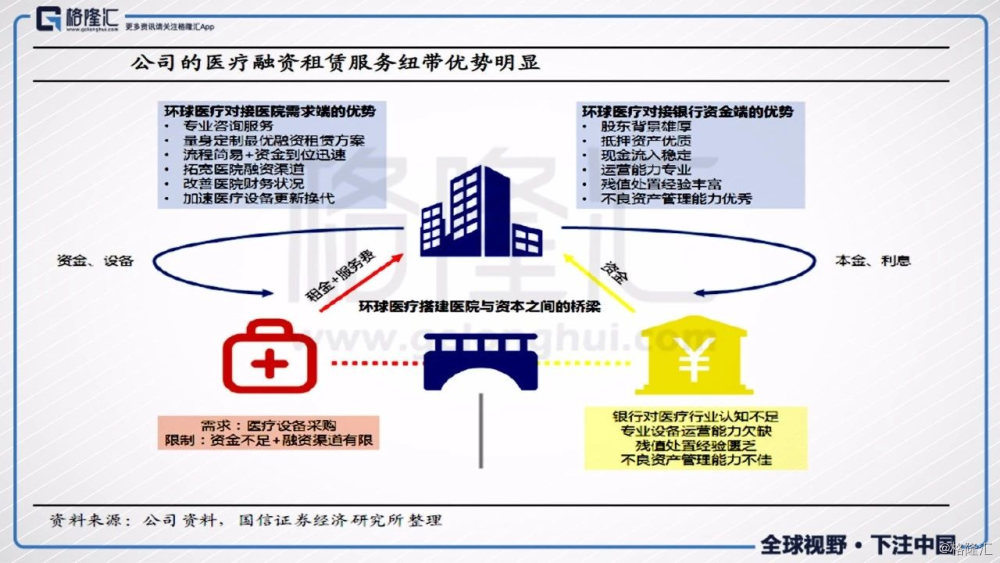

融资租赁是环球医疗起家的业务,也是一直以来的重点。传统的融资业务,比如银行贷款、债务融资、股票融资等方式,很多时候只能帮助到优质企业,而一些急需融资但资质不够的中小企业却不能受益于其中,因此市场上延伸出有别于传统融资方式的其他融资方式,环球医疗做的就是其中的一种。在企业资金周转困难时,无法承担购置新设备所需要的资金,融资租赁业务就可以在设备和资产上提供帮助。

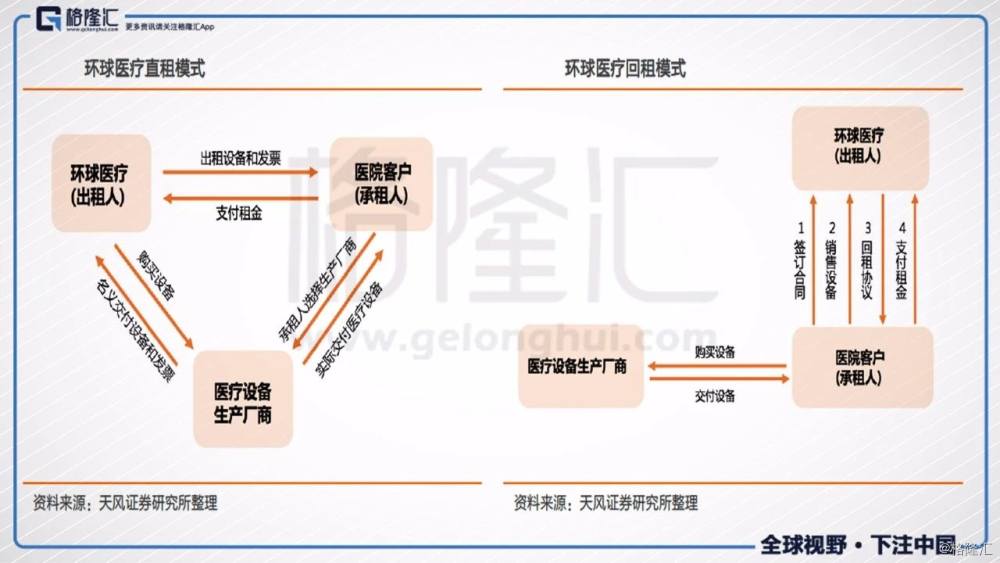

直租和回租的模式环球医疗都有在做,简单来说,

(1)直租是客户(承租人,比如医院)提出购买租赁件的需求,公司(出租人)评估风险后觉得可以,帮客户从设备公司购买,设备公司将设备给客户,客户再还本付息给环球。

(2)回租是指客户(如医院)将自制的或从外面购买的设备出售给环球医疗,然后从环球这里租回,使用租赁模式。

资产端,公司的生息资产常年保持在30%以上的增长率,平均收益率也保持在8%以上(2016年8.4%,2017年8.14%),一直在行业领先水平。公司的融资租赁业务大部分都是在医疗领域,医院客户均为二级以上的医院,具备稳定的现金流,所以这一块业务的风险指数一直保持在较低水平,不良资产率常年维持在1%以下,2017财年从2016年的0.81%降至0.78%,30天逾期率也从0.51%(2016年)降至0.44%(2017年),拨备覆盖率从183.85%(2016年)升至189.92%(2017年)。

负债端,为了使公司的利息成本不断下降,环球医疗也一直在配置多样化的融资渠道,境内加境外的结构配置,帮助公司的负债端结构持续优化,截止到2017年12月31日,公司的境内融资86.1%,境外融资13.9%,其中人民币229.5亿元(占85.4%),美元24.15亿元(占9%),港币15.18亿元(占5.6%)。

然而做融资租赁业务,从资产端到负债端面面俱到,并不是件容易的事情,而环球医疗这么多年能一直做到行业的领先地位,不得不提其背后的大股东。中国通用技术集团为第一大股东,持股比例37.73%。中国通用技术集团是中央直接管理的重要的国有企业,在世界100多个国家都有稳定的贸易合作关系,借助大股东在海外的丰富资源和渠道,公司可以顺利对接一些国外的医院管理及咨询服务公司、欧美知名医院、医院建设设计公司、医养结合机构、国际医师协会等先进医疗机构,使得公司不管在融资租赁、医疗技术服务,还是未来重点的医院投资管理项目上都具备了明显的资源优势。二股东中信资本从2012年也以战略股东名义入驻环球医疗,使国企背景下的公司经营运作更加市场化。

▌二、亮眼的成绩单

好公司都是靠数据说话的,接下来看看环球医疗的硬指标。

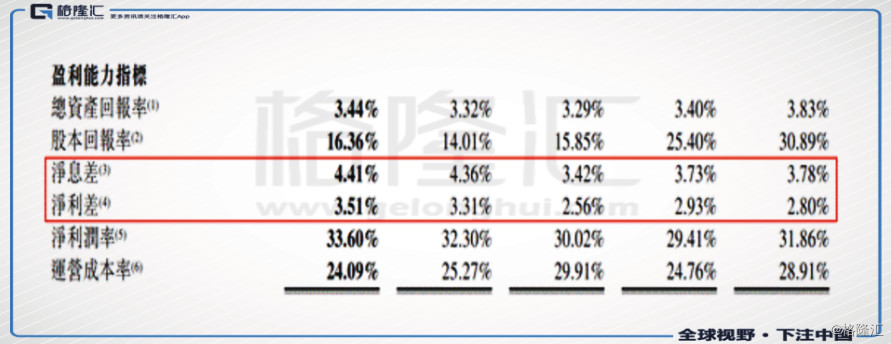

2017年财年,公司实现总营收34.19亿元人民币,同比增长26.6%;毛利21.74亿元,同比增长25.3%;净利润11.49亿,同比增长31.7%;股本回报率为16.36%,总资产回报率为3.44%。

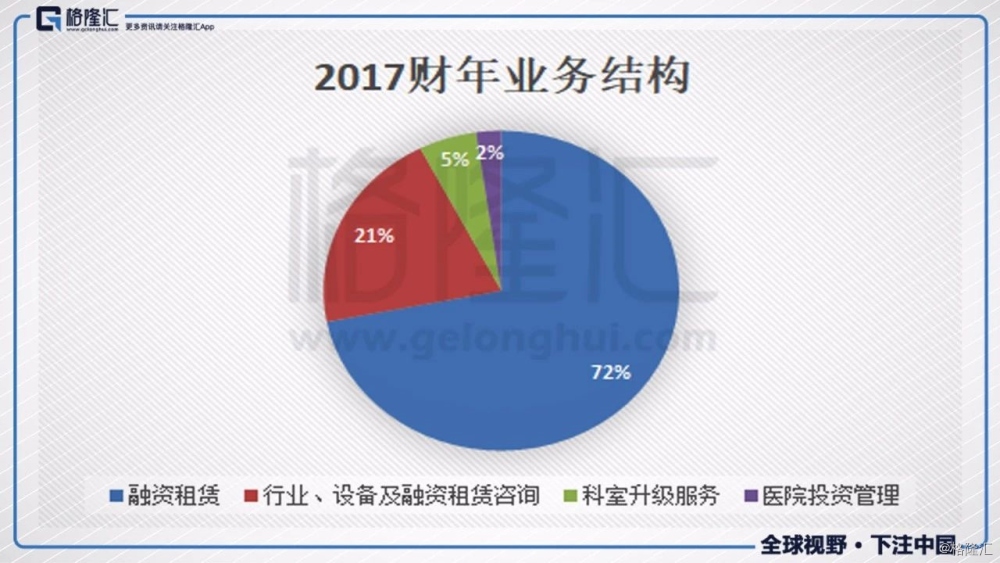

环球医疗的收入模式其实很简单,主要来自四个板块:

(1)目前主要的收入还是来自于融资租赁业务带来的利息差(占72%):向有融资和设备需求的医院提供贷款和设备租赁业务,收取利息差;

(2)咨询业务收入(占21%):以融资租赁为基石,为相应的医院提供医院技术、设备、运营管理、扩建需求等项目的咨询服务,收取服务费;

(3)科室升级服务收入(占5%):提供技术、学术培训等业务,提升医院的诊疗能力和收入水平,脑卒中科室升级是公司做的特别成功的项目;

(4)医院投资管理服务收入(占2%):是公司未来的重点发展项目,2017年的收入主要来自于完成收购的陕西华虹医药有限公司,华虹除了为西交大一附院提供供应链服务,还为西北地区的其他医院客户提供运营管理服务,2017财年已经为公司贡献7750万元的收入。而备受关注的西安交大一附院国际陆港医院和邯郸市第一医院有在有序推进中。

医疗金融业务,公司的生息资产平均收益率较上年同期虽略有下降,但仍保持较高水平。2017年生息资产平均收益率为8.14%,同比下降了0.26个百分点。计息负债平均成本率较2016年度大幅下降,计息负债平均成本率4.63% ,同比下降了0.46个百分点。公司降低了直接融资的比例,提高了银行贷款的占比,2017年末直接融资占计息负债总额的22.7% ,同比下降了13.9个百分点。另外,考虑锁汇成本等因素,公司安排了部分境内外美元及港币贷款,2017年末外币借款占比为14.6% ,同比上升了9.3个百分点。不良资产率为0.78%,30天逾期率为0.44%,都处于行业领先水平,资产调拨覆盖率为189.92%。

科室升级服务进一步拓展,2017年公司科室升级服务的毛利达到人民币1.37亿元,同比增长5.0%。脑卒中是公司的重点项目,主要是通过脑卒中防治临床诊疗技术、疾病管理的系统培训,并结合医院客户的发展需求为其制定个性化方案。这种创新的科室升级服务模式在脑卒中领域已经得到的充分的认可,公司也将这种创新模式延伸覆盖至肿瘤、妇产、心血管、康复等学科领域。

另外,公司也在积极布局“互联网+医疗”,2017年12月,公司与齐齐哈尔市第一医院、医苑医生集团签署齐齐哈尔市第一医院医疗信息化合作框架协议,协议包含诊疗平台、医疗信息化、医生集团、医疗健康大数据、互联网医疗产业链、合作拓展等六个方面的合作内容。

总体来说,公司2017财年依然保持了稳健的增长,值得关注的是,净利差达到历史最高3.51%,净利率达到历史最高的32.8%。虽然有面对未来金融去杠杆导致流通性趋紧的压力在,但是资产端的客户需求依然强劲,对2018年资产保持稳定增速保有信心。

▌三、股价催化剂

首先,传统的融资租赁业务,只有议价能力高、资金成本低才有更大的利润空间,这也是为什么市场上的融资租赁业务大部分都是由央企国企来承担。中国通用技术是世界500强之一,进出口业务是公司的重点,所以与世界上100多个国家和地区都建立了贸易合作关系,在海外设立了59家业务机构,在国内各个省市也有战略合作关系。

环球医疗背靠中国通用技术集团这样的央企大股东,再加上亮眼的财务业绩,使得公司在负债端可以借到低于市场的资金,资产端又可以得到很好的风险控制,相较于同行业远东宏信(3360.HK)0.91%的不良资产率,和国银租赁(1606.HK)1.31%的不良资产率,环球医疗一直都低于行业竞争对手的位置(2017年:0.78%)。

有这样的大股东做背书,环球在渠道上的优势就很显著了,通用技术过百个国家的资源,帮助环球医疗顺利对接国外的先进医疗机构,学习领先的医疗咨询、科室升级服务等,使得公司可以以融资租赁为基础,逐步向医疗咨询和科室升级上展开。有了资金和渠道上的支持,与环球医疗的管理实力相结合,医院客户数量从2012年的491家增长2016年的1400家,复合年增长率达到30%,融资租赁业务也常年保持着稳定的增长(30%左右)。

打好了坚实的基础,公司开始向高估值的医院投资管理业务延伸。不同于华润凤凰(1515.HK)等医疗PPP企业,环球医疗的重点放在与当地的龙头医院进行合作,多为区域三甲医院,在与医院的投资托管业务的合作下,延伸第三方医院的供应链和技术支持服务。

公司一出手,就拿下了西交一附院的重磅合作项目。这个项目的空间有多大呢?西交一附院是卫计委委管的44家大型综合性三级甲等医院之一。说几个数据,西交大一附院2015年的收入是33亿元,其中供应链贡献了50%~60%的收入,目前床位数2541张,门诊量225万人,有14个国家临床重点建设专科、5个省级重点学科、7个省级优势学科。简单来说,就是一个大型的优质的三甲医院,目前的布局是“两院四区”,“两院”指老院区、国际陆港医院,“四区”指西交大一附院托管的彬县医院、延安医院、韩城医院、兴善寺院区,另外还帮扶138家第三方医院。而环球医疗参与的项目,一个是合建国际陆港医院,拿到经营权,收取管理费,第二个就是独家负责西交一附院的供应链业务,刚刚说了医院50%~60%的收入都来自于供应链业务,利润空间有多大,可想而知。

这个合作项目在2016年8月30日签署落地,共投资20亿元人民币,建造国际陆港医院初始预计需要15亿元,剩余将在医院投入运营后的3~6年视设备更新情况陆续投入。环球医疗设立了全资项目的子公司“西安融慧”(注册资本是4个亿),负责国际陆港医院的建设和运营管理。公司与西交大一附院成立了“西安万恒”(环球出资2800万,作为大股东占80%的股权,西安交大一附院出资700万占20%股权),去年已经完成收购陕西华虹(西交大一附院供应商之一),由陕西华虹独家负责西交大一附院和国际陆港医院的供应链服务,2017年已经开始贡献利润7750万元,而真正的业绩还未释放。

公司与邯郸市第一医院的合作建设新医院的项目,很快也会落地。这是个集医疗、教学、科研、预防、保健和康复一体的的大型综合性三甲医院,项目签约后的利润贡献也是可观的。

这是已经确定的项目,而2017年8月发布了《关于国有企业办教育医疗机构深化改革的指导意见》(国资委改革【2017】134号),要求2018年底完成国有企业办医疗机构的剥离改革工作,目前有2000多家医院,三级以上200多家,环球医疗也在积极推进洽谈中,大股东的背书,加上大股东的资源,今年拿下多少家就是业绩额外的彩蛋了。

▌小结

环球医疗的转型之路如火如荼的进行中,市场空间星辰大海,随着邯郸医院今年的落地,转型也将逐步进入收获期。现在市场给出9倍的市盈率,是给予公司传统的融资租赁业务的合理估值,之前因为医院的投管业务进展不及预期,市场迟迟未给出医院投管业务的成长估值,而随着两大医院的顺利推进中,环球医疗有望修复回高估值区间,对标华润凤凰26倍的市盈率,成长空间巨大。

环球医疗在2015年7月上市后,进入了首批“深港通”名单,看看近半年的南下资金走势图,南下资金的持仓比例已经从6%增长至15%,受到南下资金的青睐,接下来市场又会给予怎么的反馈呢,值得期待。