下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

评级:持有

目标价:33.6港元

投资亮点

强劲的香港/澳门业务支持总体同店销售增长。在2018财年第四季,港澳同店销售增长18%(受助于黄金和珠宝首饰的销售(同样录得同比增长19%)),这推动了公司整体同店销售增长16%。公司表示,受到内地旅客增加所推动,业绩表现良好,并指出3月表现优于1月和2月份,这反映本地零售市场的确正在复苏。

中国内地:仍面临压力。中国内地的表现连续两个季度继续受压。六福在2018年1月至3月录得同店销售增长-2%,尽管3月表现转好。管理层将此归因于(1)2017财年的基数较高,导致2018财年的增长较弱;(2)激烈竞争,特别是来自个别同业的竞争;(3)一些顾客分流到港澳地区。正面因素是,店铺扩张速度优于预期。随着加盟店开张数量超过原先的预期,截至3月底,中国内地的店铺总数已达到1,561家(157家自营店和1,404家品牌店)。公司也在考虑上调其19财年的开店目标。

尚未出现优于市场表现的迹象。从上而下的角度来看,六福有望受益于香港零售业复苏和中国的消费升级。另外,由通胀预期引发的黄金产品需求也将使公司受益。然而,对于六福能否在此轮周期跑赢同业,我们采取更保守的态度。除了面对周大福[1929.HK;买入]的激烈竞争外,我们更担心一些针对大众市场的本土品牌所带来的竞争。例如,周大生[002867.CH;未评级]以其特许经营模式录得了强劲的盈利增长。这可对采用类似商业模式的六福构成威胁。

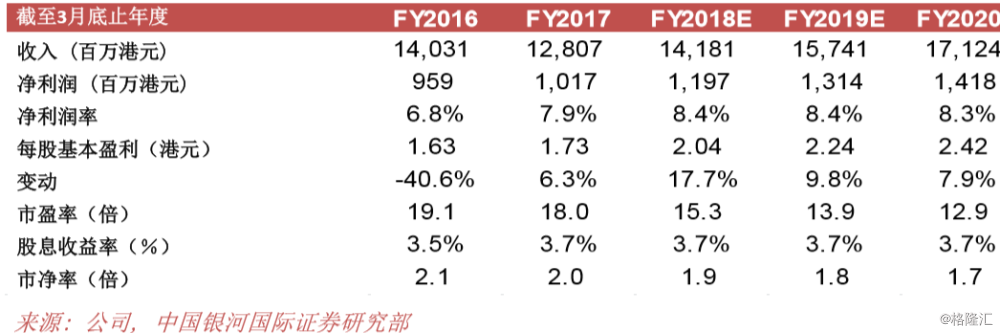

短期内获得新一轮估值重构的机会不大。维持持有评级。我们将19/20财年每股盈利预测小幅上调4.1%/4.3%至2.04港元/2.24港元,我们最新目标价为33.6港元,基于15倍的19财年预测市盈率。我们认为近期股价反弹已反映了六福在香港的良好表现。公司需要更多的催化剂,特别是引证中国内地业务表现改善的数据,才有望获得估值重构