下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

投资要点:我们继续看到三一国际处于复苏的趋势之中:(1)煤机需求强劲,现时订单能见度达2-3个月;(2)矿用车在手订单达10亿元人民币,将推动201819年的收入增长;(3)利润率今年将进一步扩张。我们相信现时三一仍处于早期的复苏阶段,并相信在股权激励下管理层有相当动力于未来数年实现盈利目标。

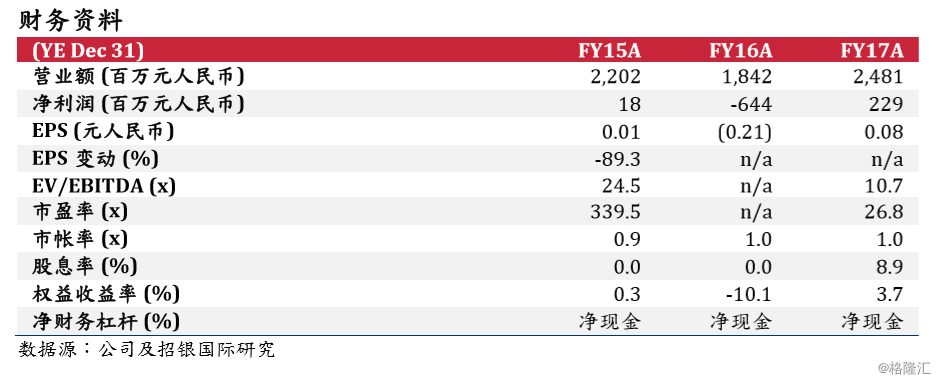

2017年是周期复苏的起点。三一2017年净利润达2.3亿元人民币,相较2016年6.4亿元的亏损大幅好转,主要由于煤机板块复苏,特别是掘进机收入大幅上升115%至7亿元(相当于28%总收入)。煤机板块收入去年下半年同比及环比分别上升73%及19%至6.9亿元,下半年的分部利润率从上半年的6.3%扩大至11.6%,我们对于煤机收入及利润率同时回升感到鼓舞。三一去年的经营现金流高达6亿元,同比上升90%。公司今年二月分派每股HK$0.18的特别股息,为2012年以来首次派息。

强劲订单支撑今年增长。受惠强劲的替换需求,三一现时煤机订单能见度达23个月,高于之前的1-2月。此外,现时矿用车订单高达10亿元(约200辆),我们预期当中约60%于今年确认收入,成为今年的增长动力。?单价上调以及产能利用率提升拉动利润率。三一正逐渐提升煤机的产品均价,此外,我们预期矿用车销售大幅上升将带动营运杠杆。港口机械方面,去年分部利润率同比下跌2.9个百份点至11%,然而三一有信心于今年把利润率提升,主要由于大型港机在订单强劲下于今年开始已回复盈利。

稳健的资产负债表有助支持并购活动。截至去年年底,三一维持4亿元的净现金以及6.8亿元的可出售投资。公司在今年二月份分派了5.47亿港元(约4.54亿元人民币),但我们相信公司仍然维持净现金水平,加上预期今年经营现金流强劲,足以支持公司推行潜在收购计划。

授出购股权激励计划。三一国际于去年12月两次向管理层及员工授出购股权,数量相当于现时股本的4.54%。第一次授出1.359亿股,行使价为HK$1.22,第二次授出240万股,行使价为HK$1.71。行使购股权必须达致若干表现目标方可作实,包括:2018年的净利润较2017年增长最少20%(50%购股权可生效);2019年的净利润较2017年增长最少40%(25%购股权可生效);2020年的净利润较2017年增长最少60%(余下的25%购股权可生效)。

风险因素:(1)煤炭需求下滑;(2)国际贸易转弱。