下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:曹山石

一场争夺战,前山西首富史珉志家族彻底败退。

这是中国资本市场第一起,以公开要约收购方式成功取得上市公司控制权的案例。

上周五晚,st生化公告:公司董事会集体辞职并提议浙民投天弘与佳兆业航运健康下月改选董事会及修改公司章程等——举牌者完成了宝能在万科上未实现的梦想。

这意味着史氏家族彻底退出ST生化,浙民投天弘与佳兆业将联手“共治”,前者在董事会占据4席,后者3席。

浙民投身世显赫,系浙江最大的民营投资机构,也是继中民投之后,首家地方型民营投资公司。

该公司由浙江省工商联牵头,由八家浙江民营龙头企业和工银瑞信联合发起创立,涉及多家浙籍上市公司的控股股东。

2017年6月21日,浙民投天弘对ST生化发出要约收购,并于12月6日成功实施,成为第一大股东,持股比例29.99%。要约价36元/股,斥资近27亿。加之其一致行动人之前在二级市场买入的2.51%股份,累计投入30亿。

也是在此期间,11月29日,ST生化公告航运健康以21.87亿元收购时任大股东史氏家族手中18.57%的股权,收购单价高达43.2元/股。

航运健康则是潮汕开发商佳兆业大健康产业运作平台,背后股东有:佳兆业、深圳国资委、苏州工业园区管委会、中信。

一时之间,江浙、潮汕资本两方引发激烈的控股权争夺战,双方一度互相指责对方违规收购,遭遇了监管机构的极大关注。

以今天收市的32.77元股价计,江浙、潮汕两方资本均处于严重亏损状态。

前首富为何甘愿拱首退让,争斗资本言和背后又有怎样的澶渊之盟——这些故事日后待开新篇再论。

今天着重讨论:江浙、潮汕资本两方豪掷逾50亿,争夺的这一A股标的,所处行业及自身价值潜力何在。

st生化旗下的核心资产是血液制品生产企业广东双林,深圳前海黑天鹅资产合伙人谌立峰曾浸荡医药行业研究及投资数年,在其帮助下,比较中外血制品行业发展和评估相应公司估值。

分析血制品公司价值,主要有三个指标:采浆量和产能(总估值天花板);血浆转化率(产品效率指标);生产成本、销售费用和管理费用(三费控制能力)。

血制品(单指这项业务,不含设备销售、其他药品销售等业务)是一个产品导向的行业,无论是在国内还是国外,盈利模式都比较单一,收入主要来自血制品产品的销售,盈利能力主要需要考核营收规模能做多大以及成本费用控制能力。

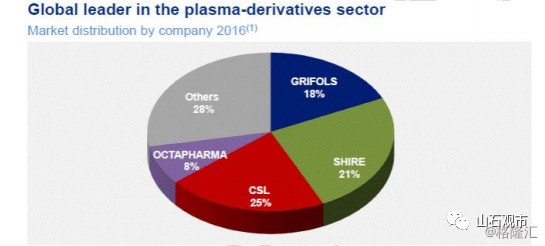

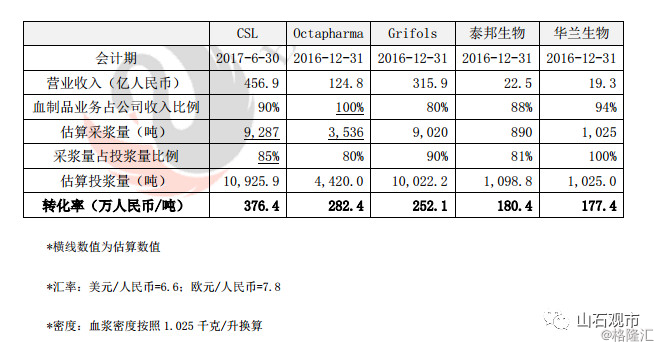

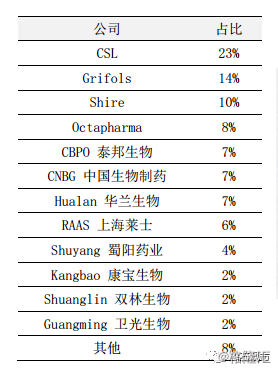

由于血制品公司的会计账目和信息披露的详尽程度不同,根据需要从中外多家血制品公司中选取血制品业务占比较高且信息较全的公司,做2016年相关财务比对。涉及的中外龙头公司包含:CSL、Grifols、Shire(或 Baxalta)、Octapharma、泰邦生物、华兰生物、上海莱士等。

其中,2016年前四大的血制品业务销售总额合计占国际市场份额已经达到72%,这四家公司分别是:CSL behring(25%),Shire(21%), Grifols(18%)和Octapharma(8%)——足以代表整个行业估值及发展前景。

1、采浆量和产能对应公司整体估值

血浆是生产血制品的必要原料,相关指标包含:

采浆量:一家血制品厂商一年采集到的血浆量称为年采浆量

投浆量:投入生产的血浆量称为投浆量

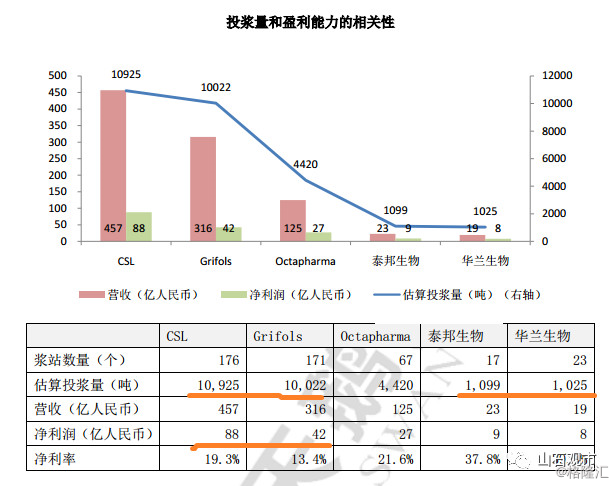

浆站数量:由于国内外大多数血制品厂商的血浆原料都主要从自己运营的浆站获得,所以浆站数量一般和采浆量正相关

产能:血制品厂商可以分馏的浆量,当产能高于采浆量的时候,有的公司可以通过从外部采购血浆的方式提高投浆量

如下表显示, 投浆量和营收规模、 利润规模高度正相关。

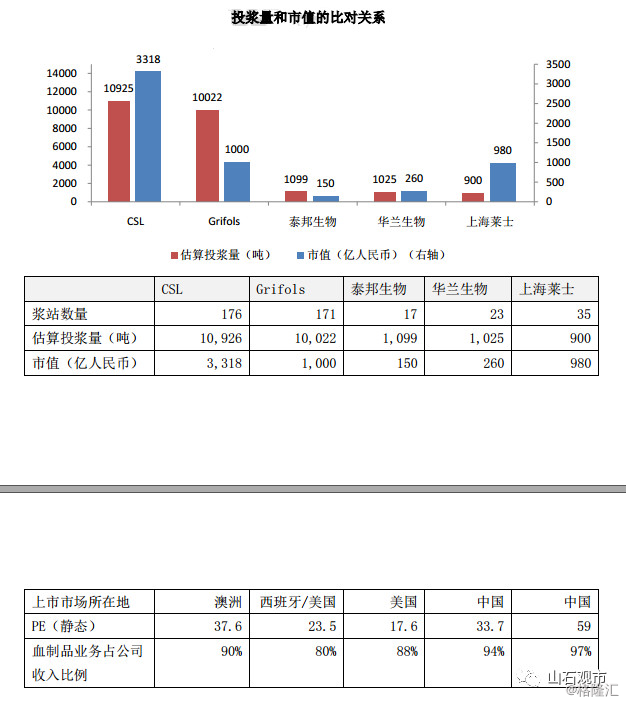

投浆量规模和市值规模有关系,但是不存在必然的正相关性。一方面多家公司的上市市场不同,有估值上的差异;另一方面不同公司对血制品的利用率不同,盈利能力也不一样。

2.血浆转化率对应产品毛利率

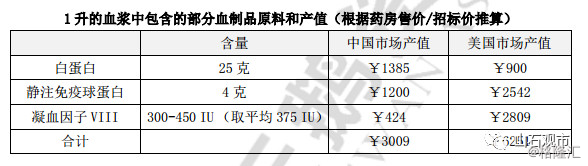

血浆通过分馏和提纯之后,可得到白蛋白、球蛋白、凝血因子等多种物质,再对不同物质经过加工产出多种血制品成品。一单位血浆可以生产出的各种血制品价值之和,就是一单位的血浆产值。

不同血制品厂商对血浆的利用率不同,这种吨浆销售额的差异可以作为衡量血制品厂商盈利能力的一个指标,表示为:转化率=销售额/投浆量

下面是国内外的几家血制品公司——产品结构和对应的吨浆销售额对比:

从上表可以看出, 国外血制品公司的吨浆产出高于国内血制品公司 40%-120%。造成这种差异的原因是多方面的,包含销售市场、产品结构、市场策略、品牌等。

仅从单位血浆中的3种主要血制品产品的产值就可以看出中外的差距,因而可推测市场间的价格差异是中外血制品公司效率差异的主要原因。

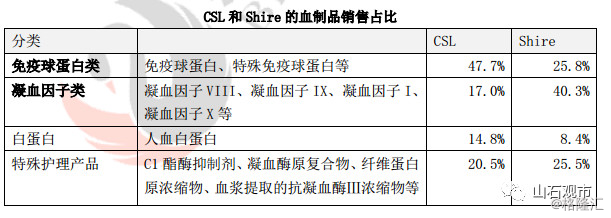

市场价格差异以及其他原因最终导致了中外血制品公司产品销售额占比结构的不同。

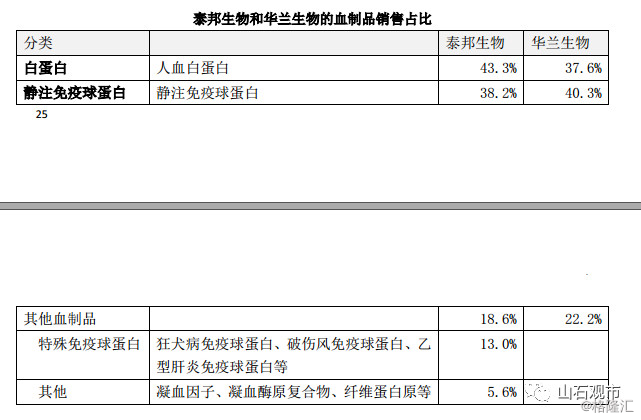

下面两个表格显示,国外血制品公司的代表CSL和Shire销售额中占比较高的产品是免疫球蛋白(主要是 IVIG)和凝血因子(主要是凝血因子 VIII); 国内的血制品公司的代表泰邦生物和华兰生物中销售额较高的则是白蛋白和 IVIG,合并占比达 80%左右。

3、控费能力

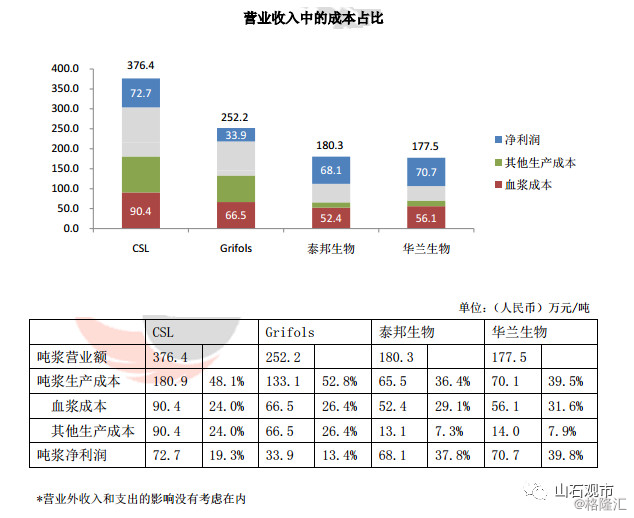

和国际血制品巨头相比,虽然国内的药制品厂商吨浆营业额较低,但是吨浆利润并不低,这和成本费用结构不无关系。

①生产成本

原料成本中血浆的成本是生产成本的主要部分。在美国,血浆成本占生产成本约50%(Grifols 财报描述),而在中国则占80%以上(泰邦生物2014-2016年分别为80.1%、82.3%和81.5%),下表的测算分别取80%和50%。

根据上表的测算,在生产成本构成中,国内外的血浆成本在绝对值上相差并不大,占营业额比例上甚至是国内更高。国内血制品公司整体上的生产成本优势更多是体现在包含运输、生产设施、人力等的其他生产成本方面。

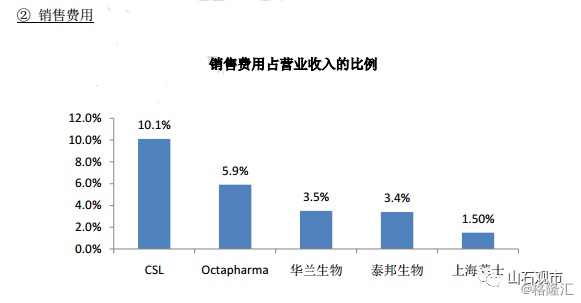

②销售费用

国内的血制品龙头公司(华兰生物、泰邦生物、上海莱士)销售费用占营收的比例只有不到4%,显著低于CSL的10.1%,也低于Octapharma的5.9%。

可能有两方面的原因,一方面是因为过去中国的血制品很长时间内处于供不应求的状态,导致中国的血制品厂商普遍有一种“皇帝的女儿不愁嫁”的心态,在营销方面的努力不足;与之相比,国外的血制品公司普遍有自己的销售团队,以 Grifols 为例,自己的销售团队会跑医院进行营销,触发采购需求。

另一方面,中国的药品流通行业中存在大量的中间经销商,血制品厂商以底价代理方式出货给这些中间商,通过出厂价让利的形式相当于把销售环节外包出去了,有一部分在会计上无法体现;而国外的血制品公司对渠道和批发商的返利和回扣在会计上是以销售费用的形式发生的。

随着“两票制”的实行, 国内部分步伐较快的血制品公司(如华兰生物)已经开始调整销售策略,加强销售团队的建设,调整二三线城市和三甲医院的销售布局,2017年上半年泰邦生物的销售费用占收入的比例也有所提升。

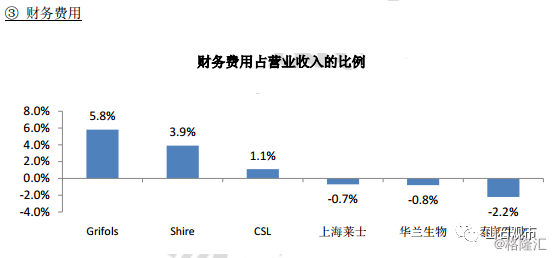

③财务费用

国内几家血制品龙头公司 都没有财务费用, 财务结构较好,而国外血制品公司由于并购较多,财务杠杆利用得比较充分。国内血制品龙头公司存在加杠杆的空间。

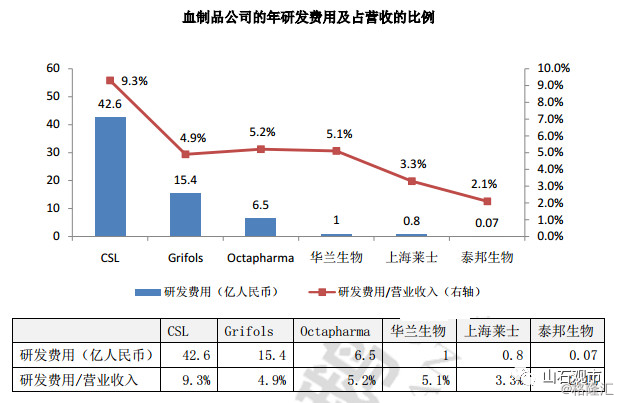

④研发费用

国内血制品龙头公司在研发方面的投入无论从绝对值上还是相对比例上都落后于国际血制品巨头。

其实这也不难理解,因为血制品厂商需要考虑投入和产出的边际效益, 一方面,(和国际巨头相比) 在投浆量规模并不大的现状下,同样的投入如果用于扩大采浆规模可能比投入到新产品研发上会获得更高的边际收益;另一方面,从现有的血制品价格上看,中国市场没有特别高的药价来驱动血制品公司的大力投入,厂商可能更愿意采取抓大放小的策略。

对比海外看行业发展空间

1.市场规模和成长性

根据 MRB 的测算,全球血制品市场规模约为 276 亿美元,以血友病治疗和免疫球蛋白治疗为主。

中国2016年的血制品市场规模为33亿美元,虽然过去5年实现了年化15%的高增长,但以中国约占世界 1/5 的人口对应着约12%的消费量来看,中国的血制品市场还有很大的增长空间。

从2005年至今,血制品行业在全球范围内保持了高增长,血制品行业销售额的年复合增长率达到了14.5%(2005年全球血制品的市场规模仅约为62.5亿美元)。据MRB预期,全球血制品销售额的增速还将长期保持在6-7%。

2、中国市场发展远落后于欧美

虽然血制品行业在全球范围整体高增长, 但是区域之间存在着发展不平衡的现状。从2013年的全球血制品消费量来看,欧洲和北美市场是主要的消费市场,合计销量占全球市场约80%的份额。

在人均血制品用量上,发达国家和不发达国家的差异也较大,中国、印度、泰国、印尼等发展中国家的人均血制品用量显著落后于英国、美国、德国、澳洲、日本等发达国家。

3、中美市场比较

一、市场格局和集中度

国际血制品行业由于发展较早,规模效应带来的壁垒已经形成。

如前所言,2016年行业前四大公司的血制品业务销售总额合计占国际市场份额已经达到72%。

这4家公司中,CSL在澳洲上市、Grifols在西班牙上市(2011年和Talecris 合并并在美国发行证券)、Shire在美国上市(靠2016年成功要约收购 Baxter的血制品子公司Baxalta跻身前四),Octapharma没有上市。

除了这4大巨头之外,其他有竞争力的厂家还包含:Kedrion(意大利)、LFB(法国)、Biotest(德国)、上海莱士(中国)和 BPL(英国)。上海莱士和 BPL目前在同一家私募公司科瑞集团控制下。

中国血制品工业起步于20世纪70年代,晚于欧美发达国家近30年,目前逐渐进入基础产品人血白蛋白竞争加剧,静丙需求提高,凝血因子短缺的消费结构升级阶段。

中国血制品市场具有监管严、壁垒高的特点,这是由于过去10年里中国发生过血制品安全危机。

和美国市场针对流程上的严格监管相比,中国血制品市场的严格监管更多体现为供给端的控制,一方面,从2001 年起,中国没有颁发过新的生产许可,在约30 家有生产资质的血制品厂商中目前只有28家还在运营;另一方面,在浆站建设层面,多个地区有规定浆站数量的上限,并且根据最新的规定,只有可以生产不少于6种血制品的厂商才可以开立新的浆站。

国外的血制品进口受到严格控制,同时,中国禁止利用回收血生产血制品,再叠加献血间隔长、献血文化上的障碍等因素,最终的结果就是供需严重不平衡。过去,大多数的血制品厂商几乎都生产同质化的产品:白蛋白和静注免疫球蛋白,只有5家生产凝血因子 VIII,即便如此,血制品厂商还是可以躺着赚钱。

和美国相比,中国血制品市场的集中程度整体不高,但是针对不同的产品差异较大。

白蛋白

自2009年以来,中国进口人体白蛋白的数量大幅增加。2016年中国白蛋白市场按销售量计算为39.29万千克,国际四大巨头合计占比达到 55%(2017年前三季度已经上升到 59.9%),各公司的销量占比为:

静注免疫球蛋白(IVIG)

中国目前是增长最快的免疫球蛋白(IG)市场,在用量上仅次于美国。根据行业的数据,2016年,中国生物技术、华兰生物和泰邦生物是国内三家最大的免疫蛋白类产品生产商,合计份额接近48.5%。

在IVIG的使用范围上,国内和国外不同。

在比较发达的国家, IVIG治疗的主要应用是慢性疾病,如初级免疫缺陷和慢性炎症性脱髓鞘性多发性神经病,需要治疗多年甚至终身。

相比之下,在中国 IVIG治疗仅用于治疗急性疾病和感染。中国IVIG产品市场近年来的大幅增长主要是由于医生对IVIG治疗益处的认可越来越多。与较发达国家的市场相比,中国的IVIG产品市场还远远不够成熟。

凝血因子VIII

根据行业的数据,2016年,国内只有5家血制品厂商销售凝血因子 VIII,其中最大的三家是:华兰生物、绿十字(中国)和泰邦生物,合计份额接近 84.9%。

根据统计,血友病的发病率为 5-10/10万人口,按该发病率估算预计我国的血友病人数达10万人左右,但是截至2016年12月31日,登记在册的约只有1.5 万人。

而在治疗层面,由于凝血因子制造商有限,目前在我国,对血友病患者的治疗主要是按需替代治疗,也就是在患者出血的时候才进行补充凝血因子治疗。未来随着血友病护理的持续改善,越来越多的厂商可以生产凝血因子 VIII,预料凝血因子 VIII 的需求量将上升。

二、浆站数量和采浆量

美国在浆站数量和采浆量上都保持领先地位。至2016年底,美国共有601个商采血站,自2012年以来实现了45%的增长。2016年美国的浆站共采浆3150万升,约合3.1万吨,折算平均每个浆站年采浆51.6吨。

中国的浆站数量和采浆规模近年也保持较高速增长,自2012年来分别增长50%和66%,超过了美国的增长率。2016年中国的采浆量为7116吨,折算平均每个浆站年采浆31.3吨,低于美国的浆站约40%。

美国浆站的平均采浆量高于中国, 很可能和献血频次的规定有关,美国FDA规定献血者每周最多可以献血 2 次,而在中国,两次献血需间隔14天以上。根据国家卫计委的统计,中国市场对原浆的需求量预计为1万吨每年,目前依然紧缺。

三. 人均消费水平

从人均消费水平上来看,中国显著落后于美国。美国人均白蛋白用量是中国的2.5 倍,而静注免疫球蛋白是中国的 14 倍,凝血因子 VIII 是中国的 7.7 倍。随着医患意识提升以及更多血制品纳入医保,中国人均血制品消费量会持续提升。

四、药品定价与报销

2015年6月1日开始,发改委废除了所有药品的价格上限(除了麻醉药和I类抗精神病药),但是血制品的价格还是受到地区政府的招标机制影响。

对于白蛋白和免疫球蛋白这种产品,大多数省份采用常规的招标程序,要求血制品厂商在质量和价格上和其他厂商竞争。像破伤风免疫球蛋白、凝血因子 VIII 等血制品在中国大多数省份是在急救的基本药物目录里的,这种药是有优先采购权的,医院可以和厂商直接采购。

根据人社部印发的最新2017版医保目录,血制品品种得到进一步扩容,一方面是现在部分产品医保使用的限制范围进一步扩大,另一方面新版目录新增了一个凝血因子产品,这对血制品行业是一个利好。

概括上述定量分析,一言以蔽之,即行业成长空间及速度可观、国内行业集中度亟待提升,而国产替代需求和消费升级强烈。

今年以来,受益于国家鼓励创新,创新药、专科药等新进医保目录放量明显,医药版块成为行业涨幅前三板块,医药分级指数基金B(150131)上月涨幅高达24%。

长期以来,各新财富分析师对st生化期待甚旺,认为其采浆量峰值有望超过1000吨,成为国内血制品行业领头羊。——2016年公司采浆量为302吨,这意味着市值翻倍空间。

而完成的前提则是——解决公司历史遗留问题(原大股东史氏被市场诟病的家族治理)。

主营业务为股权投资的浙民投在要约收购st生化前,通过参股哈尔滨派斯菲科生物制药股份,早已布局血制品及生物疫苗行业。

前国泰君安副董事长、总裁陈耿坐镇浙民投总裁,曾执掌国君帅印长达10年,这次亦被选举入董事长掌舵st生化。

现在,熟稔资本市场的一帮老手,依靠雄厚产业资金进来了。

来源:山石观市