下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:谨慎增持

核心观点:

“3+5”:世界领先的交易所+结算所运营机构香港交易所旗下拥有3家交易所,5家结算所,主要对包括股本证券,大宗商品,定息及货币等多种资产类别提供交易和结算等服务。?现货市场交易额是公司第一盈利驱动对港交所收入方式和盈利驱动进行梳理,我们认为:(1)交易额敏感业务的收入贡献超过60%,其中,现货市场交易额是第一盈利驱动;(2)规模和牌照优势形成稳健的业绩基础。

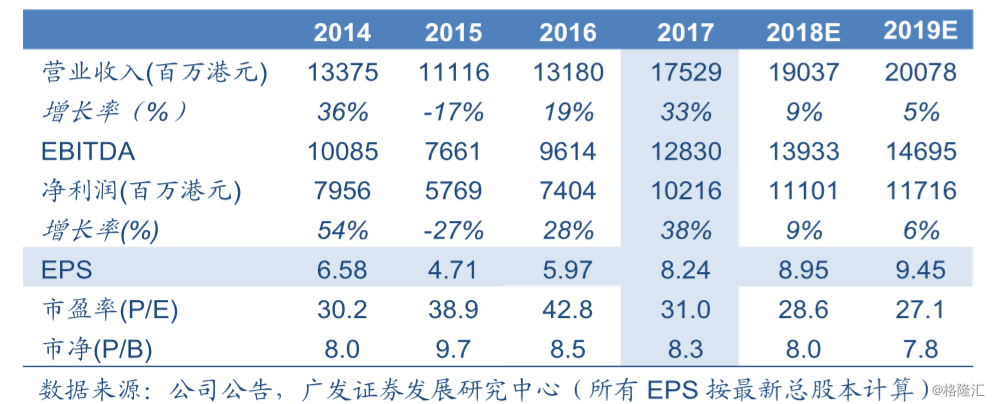

体制、地理和牌照优势助力长期稳健发展港交所长期稳健发展前景,主要依托于:(1)具有成熟的国际金融中心体制;(2)特殊的互联互通地位;(3)IPO制度改革走在亚洲交易所市场前列,新经济企业占比有望提升。(4)和国际交易所相比,港交所在香港市场有垄断的牌照优势。?谨慎增持评级,若日均成交金额持续活跃将孕育投资机会基于以下市场环境的判断:1)互联互通持续活跃;2)2018年香港上市企业盈利预期正面;3)港交所IPO新政实施;4)2018年一季度成交金额同比增速超过90%,我们预期港股现货市场2018年成交金额能够增长31%。在2018年-2020年,港交所现货市场平均每日成交金额同比增长31%、10%和5%的假设下,我们预期港交所2018-2020年实现收入155.3亿港元、168.1亿港元和177.1亿港元,分别同比增长18%、8%和5%;实现归母净利润85.6亿港元、97.0亿港元和102.1亿港元,同比增长21%、8%和5%。目前公司市场价255.8港元,对应2018年31倍P/E和8.3倍P/B,,给予谨慎增持评级。此外,若港交所日均成交金额持续保持在高位,将带来更高的2018年盈利预期,对公司估值有正面影响。

风险提示

公司的盈利核心假设为现货市场平均每日成交金额,该指标对市场环境敏感,受多种因素影响。其他风险因素还包括:交易所的国际竞争日趋激烈可能削弱港交所对上市公司的吸引力;交易所牌照如果放开可能削弱港交所竞争优势;新业务拓展不及预可能影响港交所的增长前景