下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

安踏体育(HK:02020) 多品牌策略奏效

公司跟踪报告

相关阅读:

《横华国际-港股-安踏体育(02020.HK)-20171103》

受惠行业持续复甦,安踏2017年度纯利按年增长29.4%至30.88亿元人民币,营业额上升25.1%至166.92亿元人民币, 两者同样创历史新高,主要受旗下品牌斐乐 (Fila)及迪桑特(Descente) 等业务迅速增长所带动。随着旗下子品牌的销售占比上升,推动公司毛利率增加至49.4%。连同特别股息2017财年共派发0.98港元股息,按年增长29%,派息比率已连续6年保持在70%。

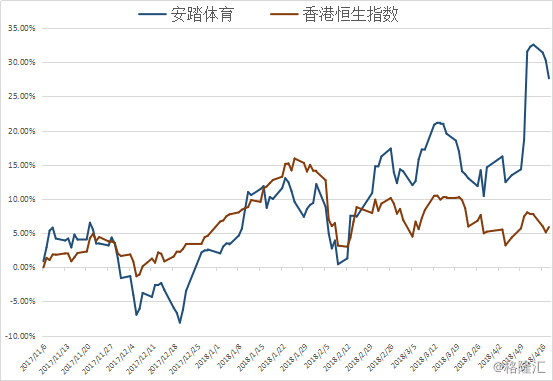

自去年11月上旬的报告至本周三 (4月18日收盘), 安踏体育的股价上涨27.64%, 优于恒生指数约22个百分点; 而且股价已到达我们订下的目标价, 在近日股价回调后重现投资价值, 我们在此重申对安踏买入并上调目标价至50元。

(资料来源: 彭博, 至4月18日)

2018年亮点关注

内地体育市场庞大,主因政府积极推动运动普及,2014年体育产业里程碑文件《关于加快发展体育产业促进体育消费的若干意见》出台,标志着体育产业开始成为国内经济的重要一极。自46号文件发布以来,体育产业的发展有目共睹, 2013至2016年国家体育产业总产出分别为1.1、1.4、1.7和1.9万亿元, 而增加值占GDP比重由0.63%提升至0.9% (产业相关统计数据延迟一年公布),充分体现国家政策对产业发展的引领作用。

从名义增长看,2016年总产出比2015年增长11.1%,增加值增长17.8%。从国家体育产业内部结构看,体育用品和相关产品制造的总产出和增加值最大,分别为11962.1亿元和2863.9亿元,占国家体育产业总产出和增加值的比重分别为62.9%和44.2%。反映出在体育产业链中, 体育服饰是重要的组成部分, 是产业的重要支撑, 而可见体育产业已成为国内向消费驱动型经济转型的动力之一。

在经历2012年行业困境后, 体育服饰行业恢复高速增长。根据市场调查机构智研咨询的资料显示, 受惠于政策加持和民众生活方式转变带来消费场景、消费人群和消费频次的三重扩大, 体育服饰依然是服装行业中的最看好的子板块, 预估2017-2021年的5年间行业复合年均增长率为10.1%,较2012-2016的5年提速约4.5个百分点。

2016年体育服饰行业按年增长一成至接近1900亿人民币, 市场预计2021年将上涨至接近3000亿人民币。由此可见, 国内体育服饰行业未来潜在市场巨大, 而且人均体育服饰花费亦存在很大的成长空间, 行业逻辑仍将正面延伸, 当前市场对体育产业的前景相对乐观。此时配置优质的体育用品股,从长线角度看是合适的。

处于行业领先地位的安踏体育,近年业绩稳步上扬,集团主营制造及销售安踏品牌的体育用品,以及分销国际品牌产品,一直以多品牌策略经营。 除自家安踏品牌外,亦拥有斐乐 (Fila)、迪桑特(Descente)、Kolon等7个主要品牌,针对不同消费群。

目前, 我们对体育用品股长线看多的看法未变, 当中以龙头股的发展比较稳健。年初至今内地体育用品股大幅上涨, 在港上市的五支主要内地体育用品股当中, 特步国际(01368.HK)、李宁(02331.HK)分别上涨52.1%和40.6%, 而安踏以24.4%的升幅排名第三 (至4月18日收盘)。总体而言,安踏体育的前景原本所想的还要好,确定性还要高, 在此希望多补充点看法和信息。

二) 空间

安踏(中国)有限公司始于1994年, 于2007年在香港成功挂牌上市。上市后曾经历2008年的金融危机和2012年行业产业过剩的困境后, 股价自2012年年中见底反弹, 不足6年间上涨约10倍, 成为业内的领头牛, 公司更获选为恒生指数系列中多项指数的成份股, 包括恒生综合指数、恒生中国内地100指数恒生港股通指数等。

那到底, 公司未来成长的空间到底有多大?

而从长线发展的角度来看, 目前国内体育行业仍处于高速增长期。尽管最新国内体育产业每年的增加值占GDP的比重已达到接近1%, 但根据其他地方的经验, 体育产业最发达的国家的体育产业增加值最多可占GDP的3%, 可见未来仍存在很大的发展空间。

我们相信中长期市场将处于行业整合的局面, 当中安踏作为业内的龙头企业最具投资价值。

未来公司收入上涨的的动力

我们相信:安踏收入上涨的动力主要来自于四个方面,多品牌组合造成的高增长动力、运营效率的持续改善、童装市场的增长、市场集中度的提升。

安踏2016年蝉联全国运动鞋产品市场综合占有率第一位,这是连续第十六年获得此荣耀。上周二, 安踏体育公布2018财年第一季度运营数据, 安踏品牌零售额同比增长20%-25%, 与去年第四季相若; 当中线下大货、童装产品和电商版块的增速分别为中双位数、超40%和约40%; 当前安踏品牌零售额中,以上三类别的占比分别为70%、中双位数和低双位数; 不包括Kolon及Kingkow的其他品牌零售额同比增长80-85%, 其中斐乐(包括斐乐童装) 增长超70%,而斐乐童装本季增速一倍, 迪桑特更达到600%的增长。

由此可见, 安踏和子品牌在2018财年第一季度的销售增长非常强劲, 表现超出市场的预期, 保持在过去4年中最快的季度增速。

(资料来源: 彭博, 至4月18日)

早在2009年安踏体育投资3.32亿元人民币, 取得在中国分销斐乐 (FILA) 商标产品和中、港、澳的零售业务。品牌定位为高端时尚运动品牌, 近年已成为业绩增长动力, 今年第一财季超过7成的增长, 较只有20-25%的自家安踏品牌更快, 更高的毛利率同时令集团整体的品牌结构得到改善。

安踏2016年斥资1.5亿元人民币与日本Descente品牌成立合资公司,目前于国内已设有61间门店。另外, 在安踏提高市场推广预算下,预期FILA业务2017至2020年销售年均复合增长率超过30%,主要依靠新店及效率提升来驱动业绩增长, 同时童装的成长亦值得期待。另一方面, Kolon及Kingkow品牌正处于成长期,预计3年内完成。在安踏自身多品牌运营能力和品牌组合的协同能力下,多品牌的营运策略值得关注。

第一季度运营数据的改善

1. 零售折扣的减少: 2018财年第一季的折扣率为75折,较去年同期出现2-3个百分点的改善, 反映服装板块售罄率得到改善;

2. 库存水平处历史低位: 当前安踏品牌库销比已低于4, 而FILA品牌已改善至5, 较去年同期的6有所改善, 反映渠道库存及动销情况健康。(存销比越小,这就能更好地加快商品的周转效率);

3. 毛利率维持稳定: 毛利率较高的服装业务 (2017财年: 52%) 的同比增长比鞋类 (2017财年: 47%) 更快, 加上FILA品牌的增长, 令公司产品和品牌结构得到改善。

以上的信号揭示公司零售管理提升取得成效,业绩增长确定性得到增强,因此我们预计未来几个季度的经营利润率呈现上升趋势将是大概率的事件。

童装行业处成长期阶段

与成人类服装相比,内地童装行业起步较晚, 从产业生命周期来看童装行业仍处于成长期阶段,具有市场需求增长迅速、成长空间加大、市场集中度低等特点。根据前瞻产业研究院发布的研究报告指出,目前80、90后群体为主要生育群体,受到优生优育观念的影响,童装市场的消费水平不断提升,童装产业进一步扩容。在全面“二孩”政策、消费水平升级以及资本助推等驱动因素共同作用下,预计到2020年内地童装市场规模有望超过2000亿元,成长空间巨大。

运动品牌出身的安踏体育,早在2008年已启动儿童事业部,进军童装市场, 成为第一家进军童装市场的国内体育用品品牌。而儿童品牌“安踏儿童”的创立, 独立门店主要设于内地二、三线城市, 瞄准0至14岁婴儿至孩童的大众市场; 2015年安踏推出儿童服饰品牌FILA KIDS, 加大开拓婴童中高端市场的力度; 2017年收购香港中高端童装品牌小笑牛,安踏获得全资股权及相关商标拥有权,现时在大中华地区和海外约有150家门店,料收购有助安踏加强在儿童市场的影响力, 而且能深化针对儿童市场的多品牌策略。

另一方面, 行业处于极度分散的局面, 目前行业领导者森马集团旗下的童装品牌巴拉巴拉在童装行业的占有率亦只有3.6%,而安踏、361度以至阿迪达斯在童装领域的市场占有率亦不到1%, 受消费升级的影响,品牌化是童装发展的趋势,料规模小的企业逐渐会被淘汰。

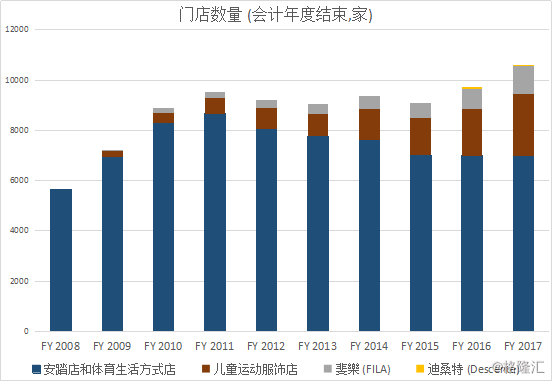

根据财报显示,安踏的儿童运动服饰店由2009年的228家 (占总门店数3.2%) , 已增加至2017年的2467家 (占总门店数23.2%), 增长接近10倍。 反观自家安踏店2015-2017年一直维持于约7000家, 可见公司有意将资源集中于发展潜力较大、市场集中度较低的童装市场中, 希望透过横向并购和自然增长, 在市场争取份额, 相信未来几年产品的整体定位往中高端看齐。

以目前安踏于童装不足1%的市占率、和预期2020年国内超过2000亿元童装销售额规模去计算, 假设安踏在未来几年在童装市场多争取2%的市占率, 那已经是额外40亿的收入。 (2017财年安踏销售额约为167亿人民币)

(资料来源: 彭博, 至4月18日)

体育服饰市场集中度

受惠于体育运动的风潮, 目前国际一线品牌耐克和阿迪达斯处于第一梯队,市场占比合共超过三成。随着消费主力向三四线城市大众市场的推进,内地品牌也逐渐抬头, 資料顯示安踏2016年市场占比提升至10.3%,紧跟第一梯队,其余品牌市占率变化不大,李宁、特步和361度約為4 - 6%。

而众多内地品牌中, 安踏在品牌力、产品力及渠道力等方面龙头优势明显, 而且品牌矩阵较为丰富,在多品牌运营能力方面处于领先地位。

(资料来源: 彭博, 至4月18日)

结语

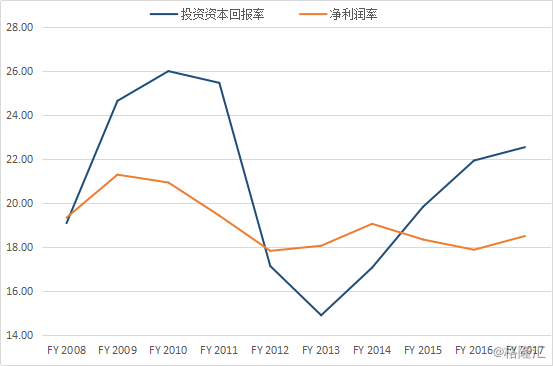

相对其他同业, 安踏26.4%的股本回报率已高于约20%的行业中位数, 同时优于部分国内外企业, 像adidas阿迪达斯的約17%; 361度、特步和李宁的8 - 11%。

另外, 因经营活动产生大量现金流, 安踏过去8年每一年都有超过12亿以上的自由现金流入 (除2013年只有9.5亿), 2017年更高达26亿人民币, 资产负债情况良好, 而充足的资金亦可为公司提供并购的弹药; 过去10年安踏亦能保持60 - 70%的派息比率, 有助支撑和推动股價向好。总体而言,在行业快速成长的情况下, 我们对作为国内市场龙头企业的安踏充满信心, 尽管年初至今股价已上涨超过2成, 但相信童装市场会是未来盈利最大增长引擎, 而持续的并购可为安踏争取更大的市场分额。

2018年为体育界的特殊年份, 在2月份的平昌冬季奥运会完结后, 四年一度的世界杯在6月中旬于俄罗斯展开,而8月亦有印尼雅加达亚运会,国际性重大赛事连续开幕, 相信可掀起体育用品消费热潮,对国内龙头企业安踏来说是很好的机会。

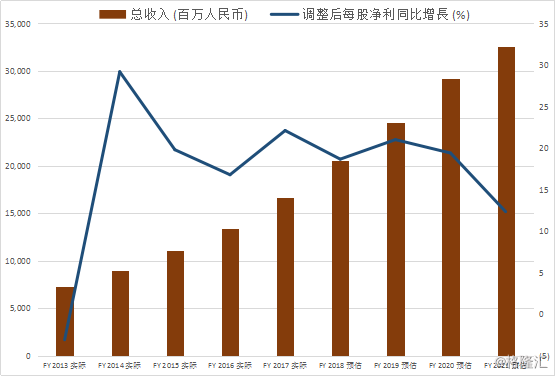

以每股盈利增速来看,彭博综合预测安踏2017至2021年的每股净利年均复合增长率高达17.6%, 我们对公司的前景感到乐观。 安踏近期走势明显走强,上周股价高开突破42元的阻力, 本周初更反覆向上创下46.4元的历史新高,料盘整后或可再一次寻顶。 我们重申安踏的买入评级,将目标价上调至50港元,相当于30倍2019年市盈率。考虑到公司在行业的龙头地位及其积极的增长前景,我们认为溢价是合理的。