下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外殷磊、刘佳、秦波

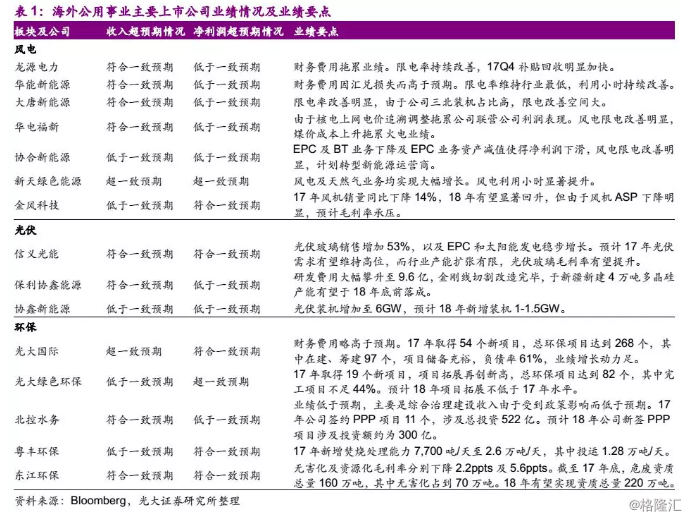

1、2017年度业绩汇总

风电板块:由于风电运营的重资产属性,各风电运营商业绩受到财务费用拖累。同时,受到风电红色预警、环保力度加大、南方项目工期较长等因素影响,多家风电运营商新增装机不及预期,行业装机增速下滑。同时风机售价有所下降,拖累风机制造商业绩。2017年港股风电板块收入同比增长7%,净利润同比增长13%。随着限电改善、行业新增装机回升,市场预计18-19年港股风电板块收入、净利润CAGR分别为15%、20%。预计18-19年海外风电运营商收入、净利润CAGR分别为4%、5%。

光伏板块:技术进步推动光伏产业链各环节成本持续下降,从而降低光伏装机成本。受益于成本下降以及各国的光伏政策支持,17年全球光伏市场实现强劲增长,光伏新增装机再创新高。受益于装机增长及成本下降,光伏运营商业绩录得较大增速。受益于下半年国内光伏需求旺盛,多晶硅及硅片下半年有所回升,为多晶硅和硅片制造商业绩提供支撑。2017年港股光伏板块收入同比增长31%,净利润同比增长26%。随着产业链成本持续下降、新增装机维持在较高水平,市场预计18-19年港股光伏板块收入、净利润CAGR分别为12%、20%。预计18-19年A股光伏板块收入、净利润CAGR分别为24%、28%。

环保板块:受到PPP政策影响,部分PPP项目进度放缓,新项目释放亦有所放缓。此外,随着融资成本上升,挤压PPP项目利润空间以及重资产环保公司的业绩。而在生物质利用、垃圾发电及危废等细分领域,由于受到政策支持,仍保持较高的行业增速。2017年港股环保板块收入同比增长29%,净利润同比增长21%。市场预计18-19年港股环保板块收入、净利润CAGR分别为21%、21%。预计18-19年A股环保板块收入、净利润CAGR分别为57%、35%。

2、风电:限电改善,补贴回收加快有望提振估值

受益于风电发电量增长,风电运营商2017年收入普遍录得稳健增长。风电发电量增长主要是受益于有效装机增长及利用小时提升。

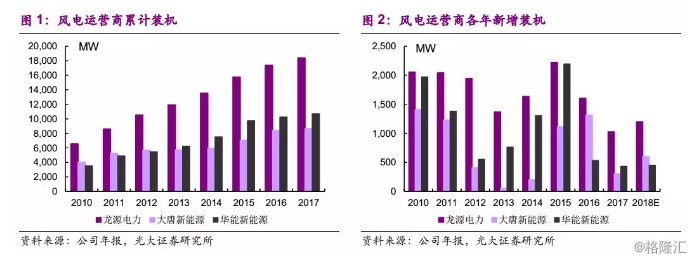

17年新增装机不及预期,18年有望回升:2017年风电行业新增并网装机下降22%至15GW,主要是受到风电红色预警、环保力度加大、南方项目工期较长等因素影响,使得行业装机速度放缓。受此影响,多家风电运营商2017年新增装机不及预期。2017年龙源电力实现新增风电装机1GW,华能新能源新增风电装机435MW,大唐新能源新增风电装机302MW,均大幅低于16年水平。随着内蒙古、黑龙江、宁夏解除红色预警,预计2018年风电行业装机有望回升至20-25GW。同时,各主要风电运营商2018年新增装机指引也较2017年装机量有所回升,其中龙源电力指引新增风电装机1.2GW,华能新能源指引新增450MW,大唐新能源指引新增500-700MW。

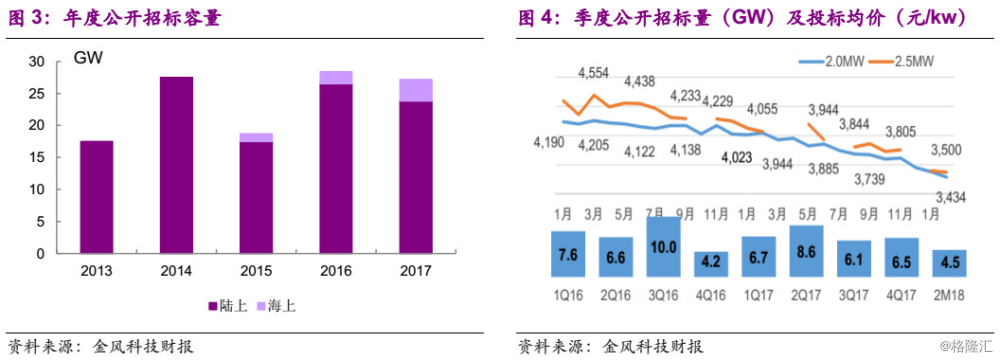

风机招标仍处高位,风机价格持续下降:由于市场竞争加剧,2017年投标价持续走低,2.0MW及2.5MW风机投标均价同比均下降约9%。2.0/118-121级别风机2017年投标均价为3,831元/千瓦,2.5MW机型2017年投标均价为3,948元/千瓦,3MW级机组2017年均价为3,944元/千瓦。风机价格下降助推风电度电成本降低,但风机制造商毛利率可能承压。

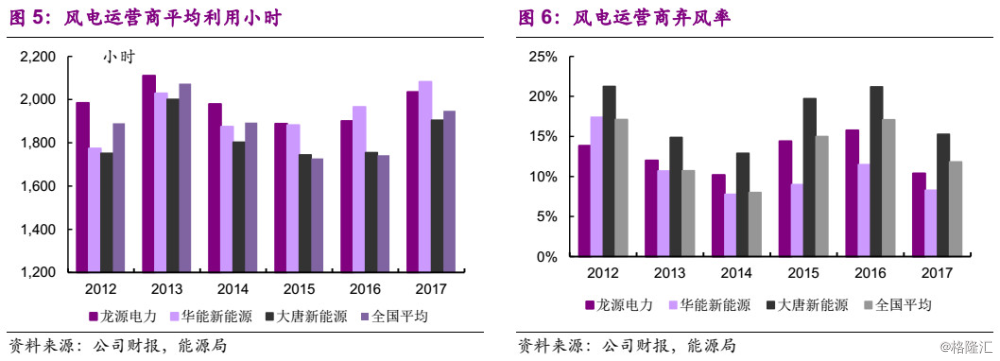

限电率改善明显,利用小时持续提升:受益于消纳改善,风电限电率持续下降。2017年我国风电弃风电量419亿千瓦时,同比减少78亿千瓦时,弃风限电形势大幅好转。行业弃风率12%,同比下降5ppts。2017年,弃风率超过10%的地区是甘肃(33%),新疆(29%),吉林(21%),内蒙古(15%)和黑龙江(14%)。2017年龙源电力、华能新能源、大唐新能源弃风率分别为10%、8%、15%,同比分别下降5ppts、3ppts和6ppts。

2017年全国风电平均利用小时数1,948小时,同比增加203小时。龙源电力、华能新能源、大唐新能源平均利用小时分别为2,035、2,082、1,905小时,同比分别增加134、116、150小时。限电率下降及利用小时提升为风电运营商贡献业绩弹性。

补贴回收向好,配额制有望促进消纳:17年四季度以来,补贴回收有所加快。预计第七批补贴有望在18年内收到。近期国家出台配额制征求意见稿,通过强制性手段和与之配套的市场化交易措施建立对可再生能源电力利用水平的约束性机制。预计将有效促进可再生能源消纳的积极性,并加快可再生能源发电企业的补贴回收速度。

3、光伏:成本持续下降,装机有望维持高位

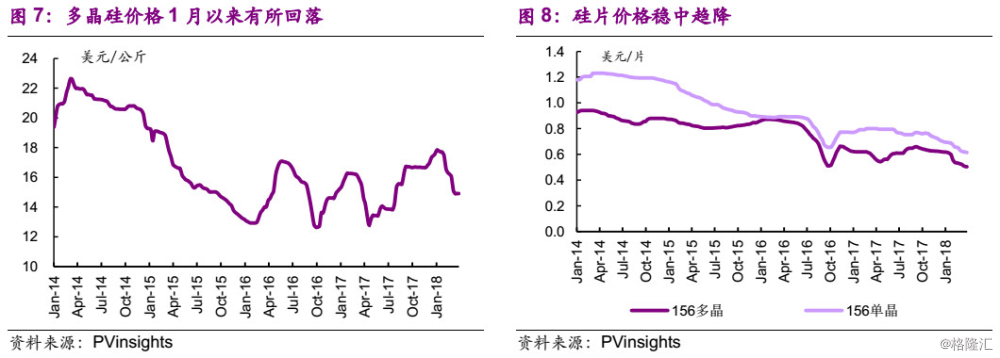

成本下降推动光伏产业链价格持续下降:2017年多家多晶硅龙头公布扩产计划,由于新增产能多位于新疆,可以享受较低的电价,从而降低制造成本。截至2017年底,国内多晶硅产能达到27.6万吨,预计到2018年底有望增加至40万吨左右。

金刚线切割多晶硅片稳步推进,推动多晶硅片成本下降。同时单晶硅片企业也有较大的扩产计划。预计2018年硅片价格有望继续下降。

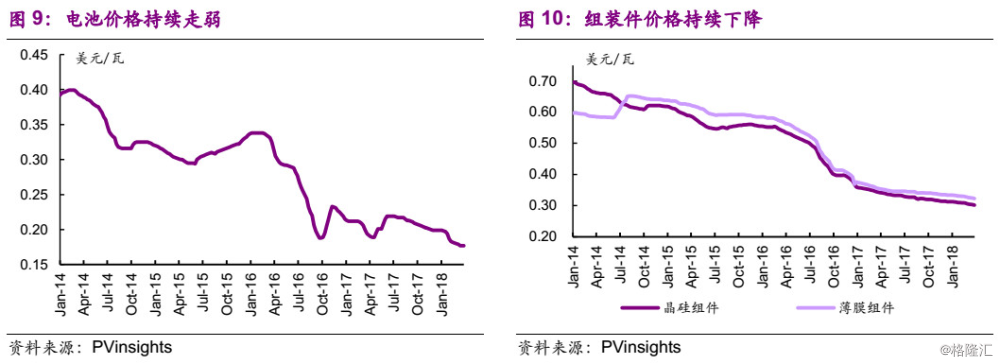

光伏电池及组件环节由于产能过剩明显,价格呈现持续下滑态势。同时,组件的成本也在持续下降,2017年组件成本下降至近0.3美元/瓦。我们测算2017年晶硅、薄膜组件的平均价格同比均下降了约30%,预计2018年组件价格将延续下降态势。组件约占光伏电站造价的40%-50%。受益于组件端成本下降,光伏电站的装机成本持续降低。

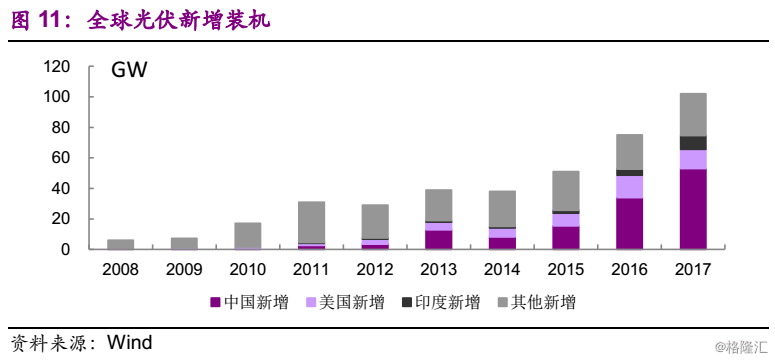

光伏装机有望维持高位:2017年全球光伏市场实现强劲增长,新增装机容量达到102GW,同比增长超过37%,累计光伏装机达到405GW。其中中国新增装机53GW,同比增长约54%,连续5年位居世界第一,累计装机达到130GW。

就国内光伏市场来看,预计2018年将有630和1231两次抢装潮。2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,需要在2018年6月30日之前并网以享受较高的上网电价。而2018年1月1日以后纳入财政补贴年度规模管理的光伏电站项目,需要在2018年12月31日之前投运以享受2018年的标杆电价。同时,2017年的5GW应用领跑者项目也需要在12月31日之前建成并网。因此预计2018年全年的光伏玻璃需求将保持较旺盛的态势。

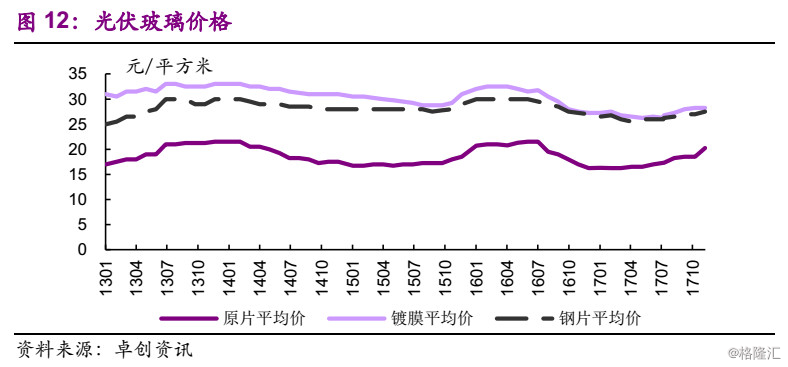

强劲需求支撑光伏玻璃价格,成本有望下降:光伏玻璃作为光伏组件的原料,其需求直接受益于全球光伏装机的增长。2017年下半年以来,行业需求旺盛叠加生产成本提升,光伏玻璃价格稳中有升。

在成本方面,随着冬季用气高峰过去,天然气价格逐步回落。纯碱价格自17Q4以来由于受到环保督查影响,涨幅明显。但17年12月以来,随着上游玻璃行业部分产能冷修及停产,需求大幅减弱,纯碱价格大幅回落。

预计光伏玻璃总体产能扩张有限:为把握增长机遇,并增强规模优势,龙头企业积极进行产能扩充及升级。预计18-19年龙头企业新增产能分别为2,000吨/天、4,000吨/天。此外,预计将有1,000-2,000吨/天的产能陆续进入维修期。因此总体产能扩张有限。由于新建产线规模较大,将拥有更低的单位能耗及单位折旧、和更强的市场竞争力。预计随着行业龙头产能提升,若干小型落后的生产线将逐步淘汰,行业有望迎来更多整合,集中度有望继续提升。

4、环保:PPP短期受政策影响,关注高景气细分龙头

PPP业务短期受到政策影响,长期有利于行业规范发展:

17年11月,财政部发布《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》,要求规范项目库,对存量项目进行清理。受此影响,部分PPP项目进度放缓,新项目释放亦有所放缓。虽然PPP项目库清库短期影响到项目进度及新项目释放,但通过规范PPP项目,防范项目风险,预计将有利于PPP业务规范、健康发展。

18年3月,财政部发布《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》,其中提出不得提供债务性资金作为地方建设项目、政府投资基金或PPP项目资本金。再度强调对于PPP项目资金本的要求。通过规范PPP项目资金来源,降低金融风险,同样有利于PPP项目长期健康发展。

受政策影响,部分PPP项目进度放缓,新项目释放亦有所放缓。但是行业规范发展有利于具有丰富项目经验和营运管理能力专业环保公司。北控水务17年综合治理建设收入由于受到政策影响而低于预期。公司为中国水务行业龙头,17年签约PPP项目11个,涉及总投资522亿。18年公司对于PPP的投资将相对谨慎,预计18年新签PPP项目涉及投资额约300亿。

环保高景气细分领域各有亮点:

1)生物质利用契合国家战略,有望保持快速发展:生物质综合利用既可以从源头解决空气污染治理问题,又可以促进农村发展及精准扶贫,因此高度契合污染治理及扶贫的国家战略。2018年能源工作指导意见提出,积极发展生物质能等新能源。因地制宜,积极推广生物质能、地热能供暖。推进城镇生活垃圾、农村林业废弃物、工业有机废水等城乡废弃物能源化利用。加快推进县域生物质热电联产和生物质锅炉清洁供热项目建设,有效减少散煤消费。年内计划建成生物质发电装机规模约150万千瓦。

截至2015年,我国农林生物质直燃发电约530万千瓦,根据《关于可再生能源发展“十三五”规划实施的指导意见》,到2020年我国农林生物质发电布局规模13.12GW。据此测算“十三五”期间生物质发电行业CAGR达到20%。

2)危废处置高景气,行业迎来量价齐升:我国危废产量大而有效产能不足。2015年我国危废实际处理率只有39%。随着环保督查加强行业监管以及处罚力度加大,过去瞒报、漏报、非法途径处理的危废为行业带来巨大需求。受益于需求不断释放,危废处置迎来量价齐升。2017年光大绿色环保的危废平均处置价格同比增长13%,东江环保的无害化处理价格同比增长8%。由于危废处置产能落地慢,因此预计供需缺口短期难以覆盖,危废处置价格涨势有望延续。

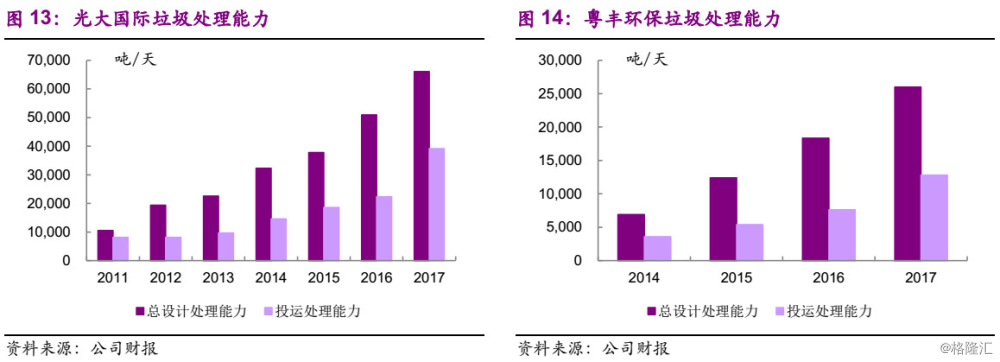

3)垃圾发电龙头企业订单再创新高:2017年垃圾发电龙头光大国际新增垃圾处理能力1.5万吨/天至6.6万吨/天,项目拓展再创新高。其投运处理能力增加1.7万吨/天至3.9万吨/天,占比约为59%,项目储备依然较为充裕。

粤丰环保17年新增焚烧处理能力7,700吨/天至2.6万吨/天,其中投运增加0.5万吨/天至1.3万吨/天,投运项目占比约为50%。

垃圾发电企业项目拓展不断创新高,充裕项目储备为业绩增长提供坚实基础。

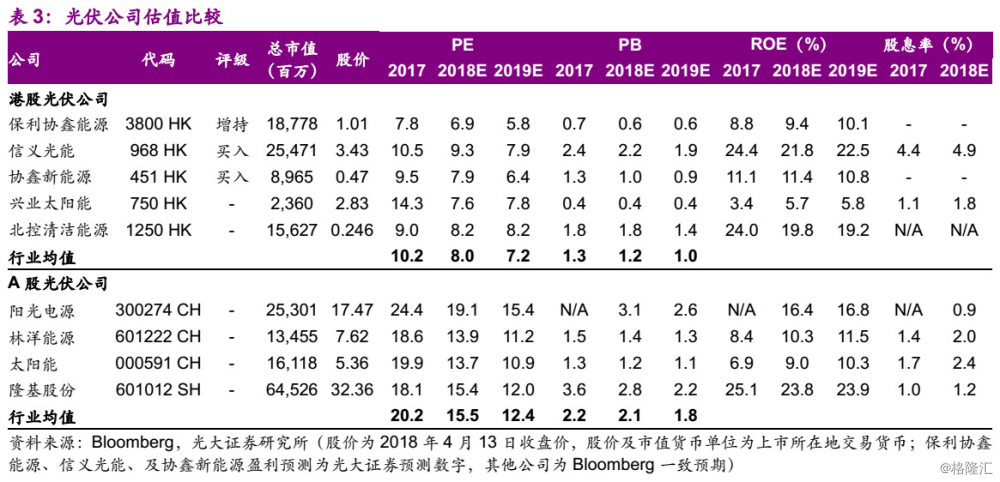

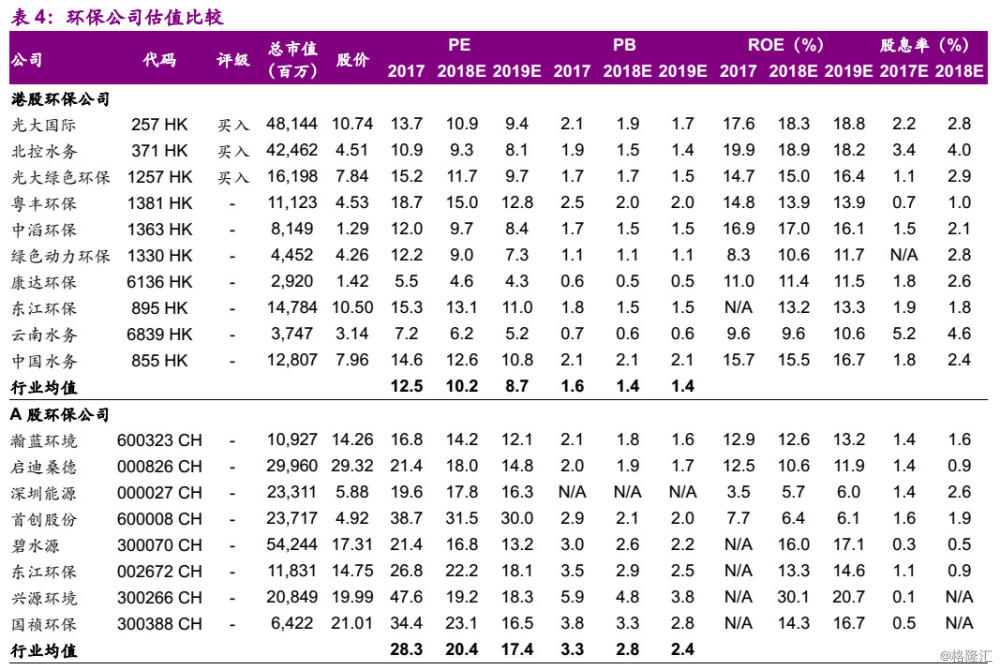

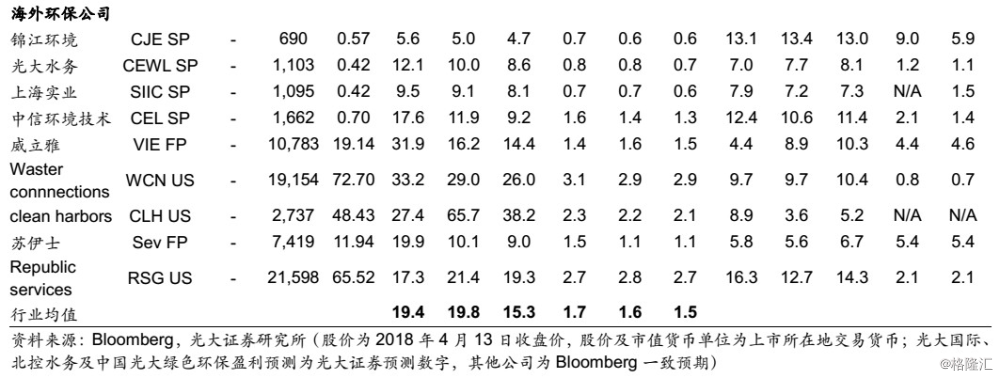

5、估值比较

6、投资建议

建议关注以下几类标的:1)随着补贴加快及配额制出台,风电运营商估值有望得到修复:龙源电力(916.hk)、华能新能源(958.hk);2)光伏玻璃龙头:信义光能(968.hk);3)高景气环保细分领域龙头。

7、风险提示

1. 财务成本上升

若融资成本上升,将会影响各公司的财务费用,从而影响公司的净利润。

2. 装机不及预期

若新增装机不及预期,将会影响各电站运营商的收入及利润水平。此外,若风电行业新增装机不及预期,可能会影响风机售价及风机制造商的利润水平。若光伏新增装机不及预期,可能会影响光伏玻璃、多晶硅、硅片、电池及组件价格,从而对产业链各环节公司的利润造成影响。

3. 利用小时不及预期

若利用小时不及预期,将会影响各电站运营商的收入和利润水平。

4. 项目拓展不及预期

若环保公司新项目拓展不及预期,可能会影响其收入及利润水平。

5. 政策风险

PPP相关政策若出现变化,可能会影响PPP项目进度及新项目释放速度,从而影响相关环保公司的收入及利润水平。

来源:EBoversea