下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本资料由南方东英资产管理公司发行。

【前言】中国家庭的金融资产配置只有美国家庭的五分之一,其中却有超过10%的家庭把所有金融资产倾注股市。这些做法存在什么问题?有没有更聪明的资产配置方式?

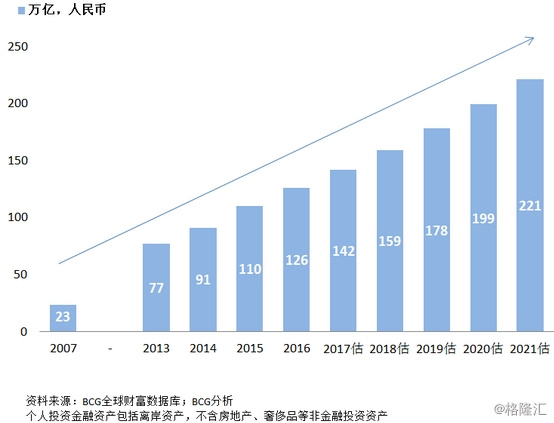

经历40年经济高速发展,中国居民人均可支配收入持续上涨,2016年中国个人可投资金融资产(包括离岸资产,不含房地产、奢侈品等非金融投资资产)总量规模已达到126万亿人民币,稳居世界第二,约为当年国民生产总值的1.7倍,据预计,2021年,个人投资金融资产总量可突破200万亿元[1]。

中国个人可投资金融资产总量

图源:兴业银行私人银行、波士顿咨询公司(BCG),截至2017年[1]

随着个人财富上涨,如何配置资产、实现保值和增值就成了一个新问题。经历2007年飞速发展,2008年金融风暴,再到2015、2016年股灾,股市波动和通胀威力更让投资者们意识到把鸡蛋放在同一个篮子里,存在很大风险。那么,中国投资者的典型资产配置是怎么样的呢?有哪些提升空间?

1. 中国投资者的典型资产配置现状

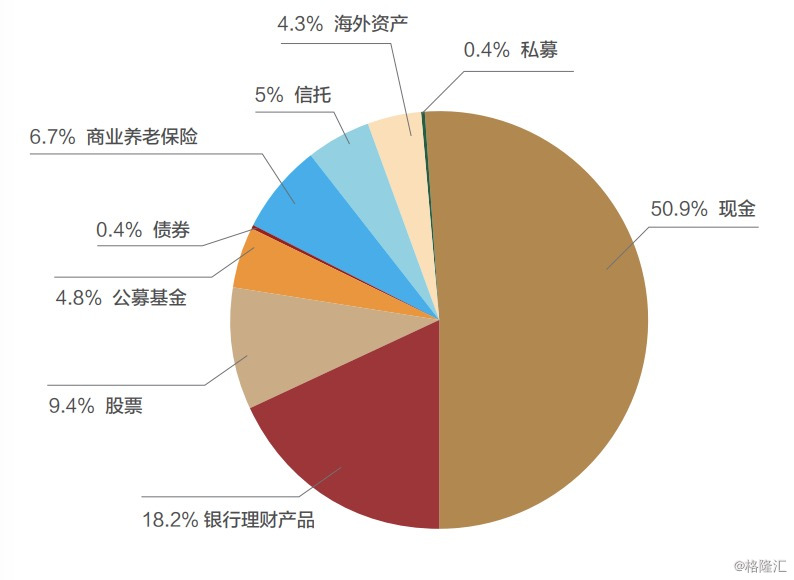

中国可投资资产配置情况

图源:宜信财富,截至2016年1月[2]

据统计,中国投资者仍以现金作为最主要的金融资产,在2015年的占比达50.9%,其次是银行理财产品(18.2%)和股票(9.4%),基金占5.2%,仅有4.3%的资产投资于海外。

不仅如此,中国的高净值人群中也只有很少一部分人配置了离岸资产。在净资产介于600万到3000万元人民币之间的人中,只有4%的人持有离岸资产;在净资产超过3000 万元人民币的人中,这一比例为10%[2]。

2.与其他国家相比,中国投资者的资产配置有什么问题?

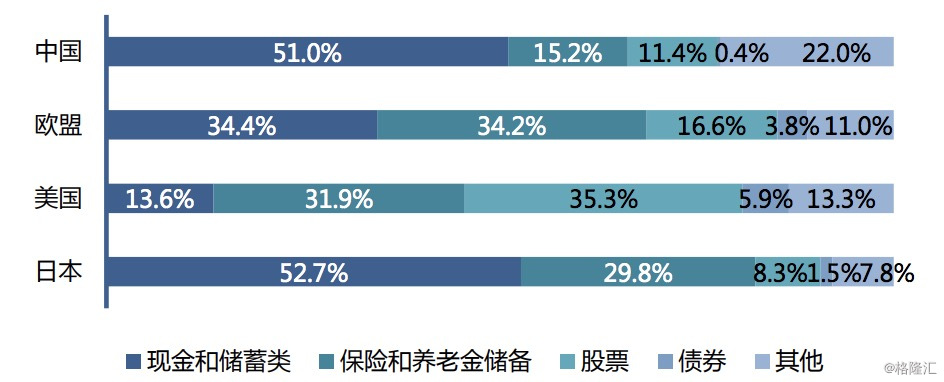

各国家庭金融资产配置情况对比

图源:中国家庭金融调查与研究中心(CHFS),截至2016年[3]

(1) 金融投资资产配置比例较低

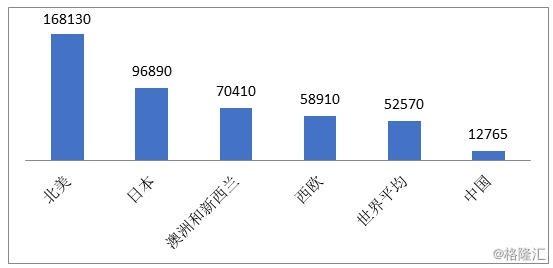

2016年环球净人均金融资产对比(欧元)

数据来源:Allianz,截至2017年[4]

近年来,中国家庭逐步增加在金融资产上配置,但与北美、日本、大洋洲、西欧等地区相比,人均金融资产尚处于低水平。2016年,北美净人均金融资产达16.8万欧元,相当于130万人民币,是中国人均的13倍,世界平均水平也达到中国的4倍[4]。

(2) 资产配置缺乏多样化

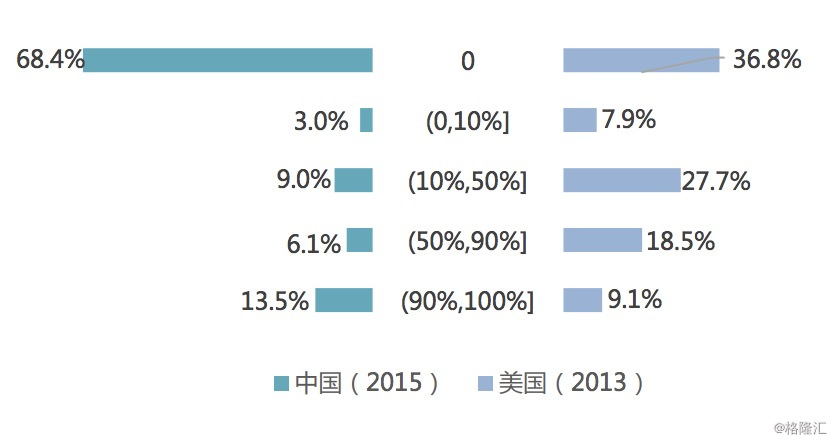

A. 风险组合两极分化

图源:CHFS,截至2016年[5]

相比于存款和债券,股票具有高风险和高回报,股票持有比例高低很大程度上决定了资产组合的风险大小。中国家庭在股票资产配置上呈现两极分化,要么不投资,要么投入大比重资金,2015年68.4%的中国家庭没有投资股票,但11.5%的家庭将全部金融资产投资于股市。而与此相比,美国家庭股票配置则更加平衡,更多家庭参与投资,却仅有4.7%的家庭选择全部投资于股市。[5]

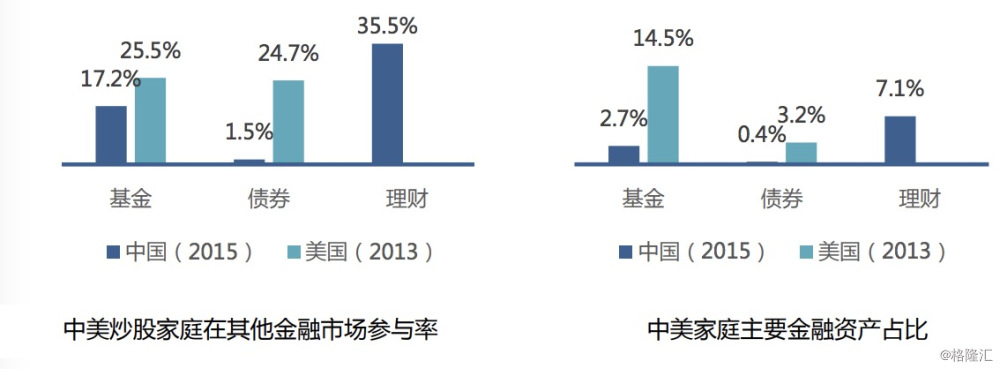

B. 中国炒股家庭更少涉及其他金融投资

图源:CHFS,截至2016年[6]

相对于美国炒股家庭,中国炒股家庭更少涉足其他金融产品。如上图所示,2015年中国仅有1.5%的中国炒股家庭同时投资了债券,17.2%同时投资了基金,远低于美国家庭。根据CHFS的调查,大部分炒股家庭未进行多元化投资还是由于缺乏金融知识水平,近半数的炒股家庭表示“不了解该产品”是不投资其他金融产品的主要原因[6]。

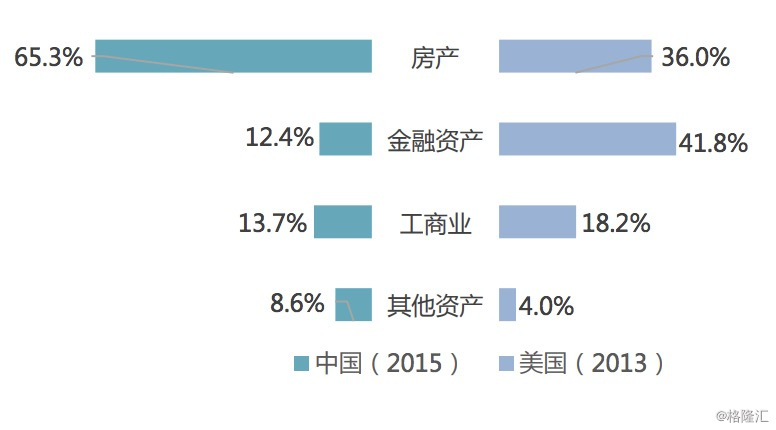

C. 投资性房产占比过高

图源:CHFS,截至2016年[7]

缺乏投资多样化的另一方面表现在,房地产占据了中国家庭资产配置中的大部分。2015年,中国家庭的房产投资占总投资的65.3%,2016年,股市低迷导致投资者转向房地产市场,该数据上升至68.8%[7]。与此相比,美国家庭在2013年房产投资占36%,不到中国房产配置比例的六成。

3.散户投资者其他误区及原因

(1) 本土偏好

本土偏好是指投资者倾向于把大部分投资组合投资于本土市场,而非海外市场。原因首先在于投资者不了解海外市场以及投资海外的途径,对本土市场期望更高,另一个重要原因是,中国股市的多元化程度较低,由于非中国企业不允许在中国国内证券交易所上市,只够买国内股票很难实现多元化投资[8]。

此外,中国投资者投资海外市场也受到诸多限制,中国居民每人每年只有5万美元的换汇额度,通常也不能在国内开设可直接投资海外市场的账户。

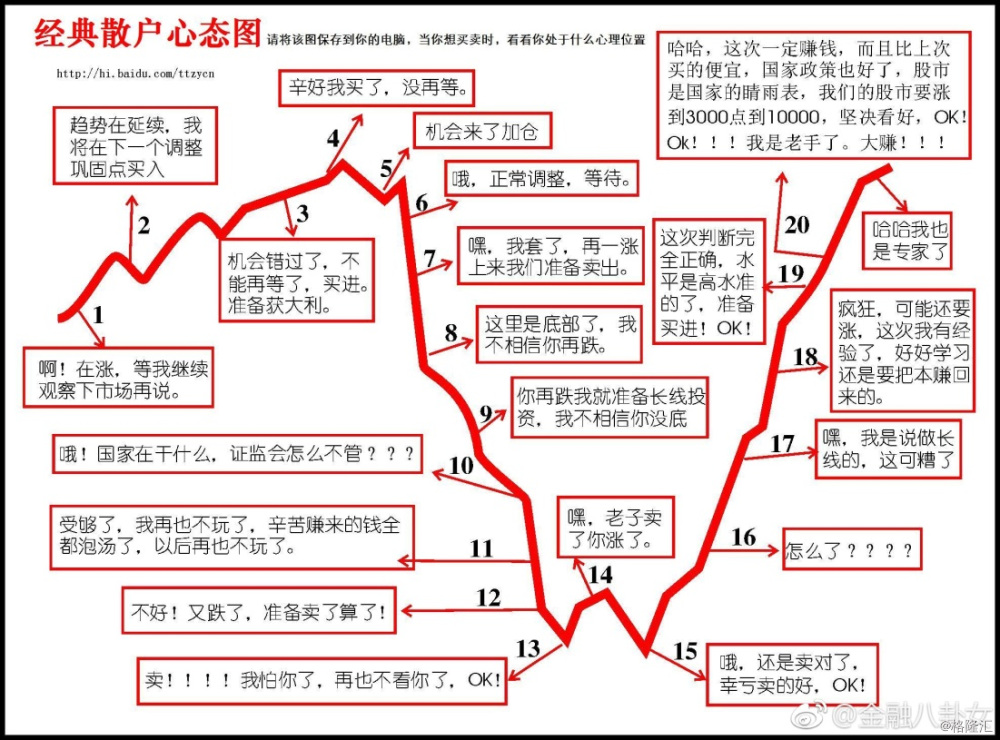

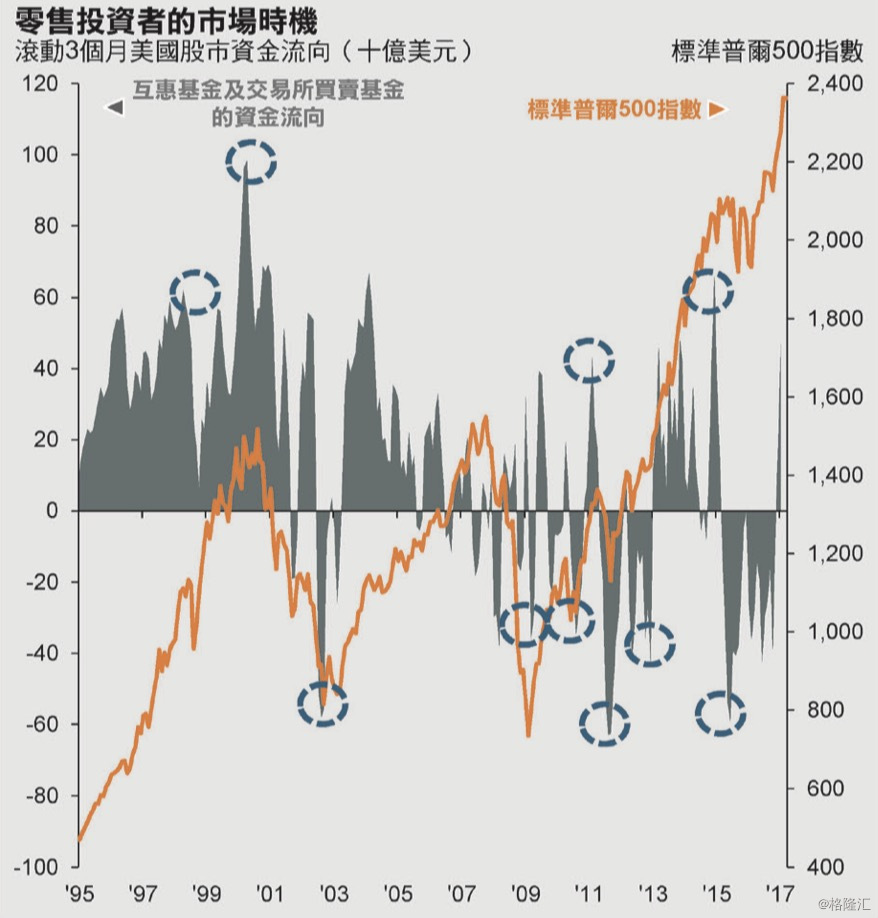

(2) 追涨杀跌的非理性投资决策

图源:新浪微博,金融八卦女,截至2018年4月9日

由于投资者选择时机不当,经常受到情绪支配而做出投资决策,投资资金往往会在价格接近高峰时流入市场,并在价格接近低谷时流出[9]。意味着投资者在顶部买入底部卖出,在市场过热时入场,崩盘时离场,最后的收益远低于市场平均水平。

图源:摩根资产管理,截至2017年[9]

4. 如何更好地进行资产配置?

正如前文所述,中国投资者资产配置问题主要在于单一偏向房产或股市,而在投资过程中容易踏入本土偏好和情感偏见的误区。那么,多元化投资,跨国家、跨资产配置就是解决以上问题的答案,也能帮助投资者获得长期回报。

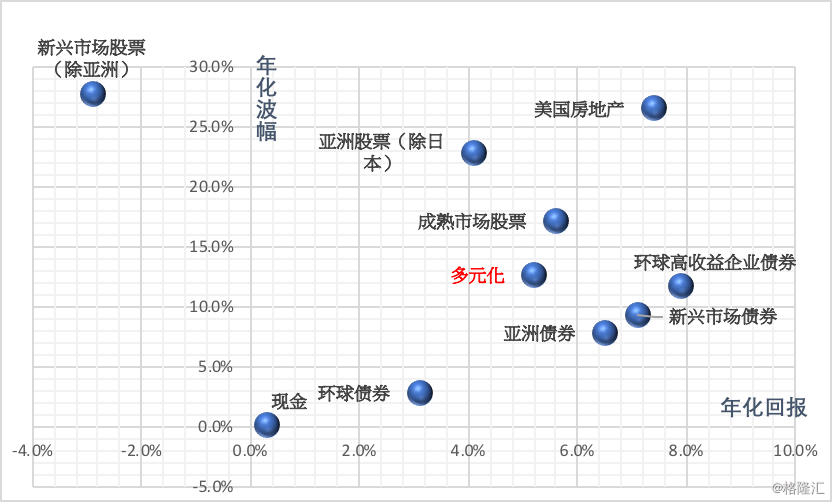

2008-2017年各资产类别回报

数据来源:摩根资产管理,截至2017年12月31日[10]

据统计,在2008到2017年10年间,“多元化”投资组合[11]在长期表现中更加稳定优异,年化回报为5.2%,高于除日本以外的亚洲股票(4.1%),稳定度方面,12.6%的年化波幅低于成熟市场股票(17.1%)和除日本以外的亚洲股票(22.8%)。

跨资产配置尚且可通过购买基金、债券、保险和养老储备等产品来实现,如何进行跨境投资呢?

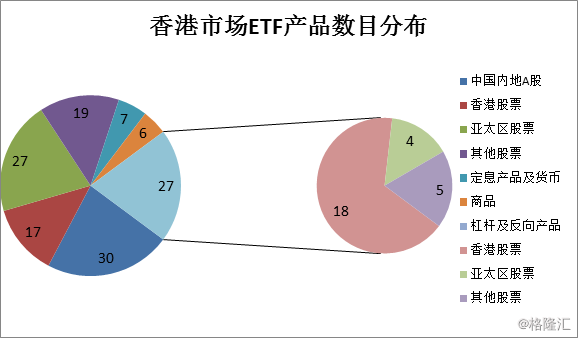

随着沪港通、深港通的开放,内地投资者和香港投资者可以互相投资,也可以透过合格境外投资者(QFII)、合格境内投资者(QDII)进行间接投资,但缺点在于入市门槛较高,例如港股通仅限于机构投资者及证券帐户、资金帐户余额合计不低于50万元。今年年初,港交所行政总裁李小加曾预计,“ETF通”将会在今年内实行,对于资金有限的投资者来说,即将来临的“ETF通”提供了新的渠道,投资者可以透过购买在香港上市的ETF投资海外市场,真正实现多元化资产配置。

数据来源:港交所,2017年12月份月报,截止2017年12月31 [12]

参考资料:

[1]兴业银行私人银行,波士顿咨询公司.(2017).中国私人银行2017:十年蝶变,十年展望.2.

http://ftp.shujuju.cn/platform/file/2017-05-02/aaf10f9fafae4305a73a7fc8071bd5fd.pdf

[2]宜信财富.Cohen, R. B.(2016).2016全球资产配置白皮书.21.

http://service.creditease.cn/cfbg/2016.pdf

[3] 西南财经大学中国家庭金融调查与研究中心.(2016).中国家庭金融资产配置风险报告.5.

http://chfs.swufe.edu.cn/Upload/%E5%AE%B6%E5%BA%AD%E9%87%91%E8%9E%8D%E8%B5%84%E4%BA%A7%E9%85%8D%E7%BD%AE%E9%A3%8E%E9%99%A9%E6%8A%A5%E5%91%8A.pdf

[4] Allianz.(2017).Global Wealth Report 2017.39.122.

https://www.allianz.com/v_1506497732000/media/press/document/AGWR_17-Report_EN.pdf

[5]-[7]西南财经大学中国家庭金融调查与研究中心.(2016).中国家庭金融资产配置风险报告.12.13.2.

[8]宜信财富.Cohen, R. B.(2016).2016全球资产配置白皮书.22.

[9]摩根资产管理.(2017).长线投资之道.7.

https://www.jpmorganam.com.hk/mi/mb/MI-InvestingPrinciples_2Q17_ASIA_16x9_HK.pdf

[10]摩根资产管理.(2018).环球市场纵览.55.

https://b2b.jpmorganam.com.hk/GTMA/hk.pdf?1521450091372https://b2b.jpmorganam.com.hk/GTMA/hk.pdf?1521450091372

[11]“多元化”组合设定为以下比重:20%为MSCI世界指数(成熟市场股票),20%为MSCI综合亚洲(除日本)指数(亚洲股票(除日本)),5%为MSCI新兴市场拉丁美洲指数及MSCI新兴市场欧非中东指数的平均值(新兴市场股票(除亚洲)),10%为摩根新兴市场债券环球指数(新兴市场债券),10%为彭博巴克莱综合债券指数(环球债券),10%为彭博巴克莱环球高收益企业债券指数(环球高收益企业债券),15%为摩根亚洲信贷指数(亚洲债券),5%为MSCI美国房地产投资信託指数(美国房地产),以及5%为彭博巴克莱美国国库券指数-1至3个月期国库券(现金)。所有数据均为所指时期的美元计总回报。

[12]港交所.(2017).交易所买卖基金与杠杆及反向产品市场概览.

http://www.hkex.com.hk/-/media/HKEX-Market/Products/Securities/ETP/ETF-and-L-and-I-Product-Market-Perspective/2017/ETFLIProductMarketPerspective_201712_tc.pdf

风险提示:

此文档仅供参考。本文件并不构成买卖任何投资产品的招揽或承诺。南方东英资产管理有限公司(「南方东英」)在制作本文档时,相信获得数据源是准确,完整及合适。但南方东英没有为本文件所载信息的准确性或完整性作出保证。南方东英不会负上收件人使用本文档时所引致的法律负任。南方东英没有责任确保该等数据的合时性。除非得到南方东英的书面批准,否则本文档并不可向任何人仕发布。本文档并不授予收件人任何使用所载信息的版权或知识财产权(不论是直接、或非直接、或暗示)。

投资涉及风险。基金的未来业绩及资本值并没有保证。过往的业绩数据并不预示未来的业绩表现。投资产品的价值可升亦可跌。我们建议投资者在进行投资前应索取及阅读有关投资产品的发售章程(包括风险因素)。投资者不应仅凭本档作出投资决定。本文件内容并未经香港的证券及期货事务监察委员会审阅。