下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、全天候安全饮用水服务解决方案提供商及中国领先的商用净水器龙头

自2018年3月20日公布了2017年全年业绩后,除了在营收、毛利及EBITDA等方面取得大幅增长以反映公司在经济规模的显著上升之外,其更宣布了上市以来的首次现金分红,董事会建议派发末期股息每股人民币2.25分,分红比例接近20%,这引起了我们的注意。

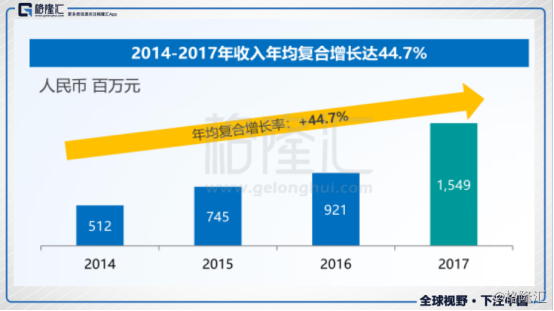

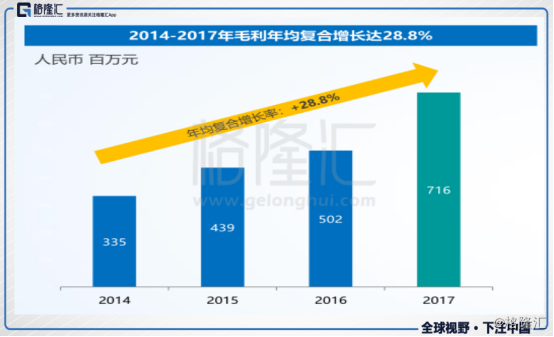

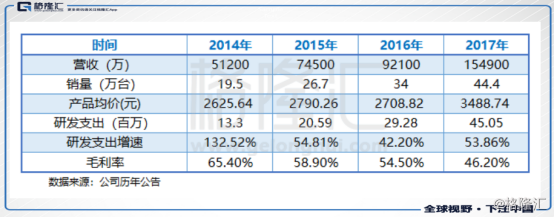

公司最新的市盈率为15.76倍,根据2014年-2017年四年间公司净水机装机量年均增长率31.6%,收入年均增速44.7%及毛利平均年增速的28.8%,初步判定其PEG仍处于1之下,呈现略为低估的状态。

如今,我们继续从公司历年财报公布数据上进一步深入挖掘,试图找出关键线索,按图索骥,总结其成长过程中的关键特征及探求这样的成长是否具备稳定性与持续性?

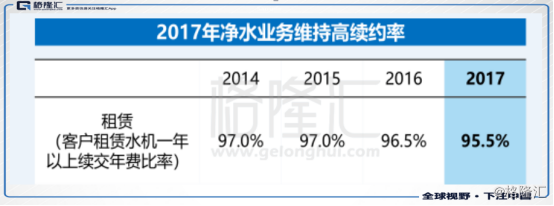

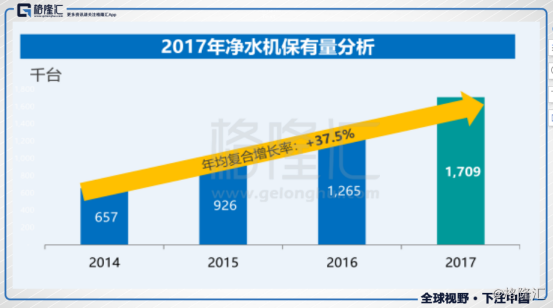

(1)业务是持续增长的,三大核心经营数据联袂向上,互相印证。

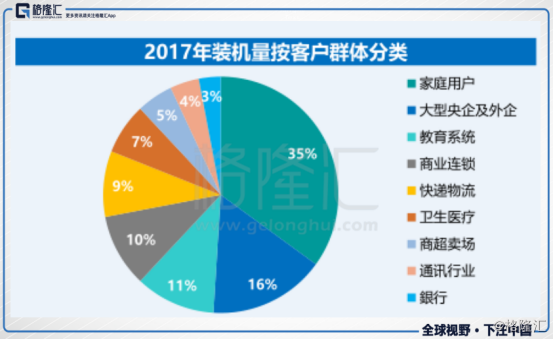

而高保有量、持续增长的保有量及高续约率是收入增长的“稳定器”。既显示出先入优势,又存在厚积薄发的好处。另外,值得一提的是,按客户结构分析,公司下游的商用客户占主导地位,这种商用客户持续使用公司产品的比例高,也为公司业务的稳定性的提供了重要支撑。

可以看出,销售增长势头明显,且尚未存乏力表现,发展依然迅猛,而且这种增长是基于一定存量的累积,具有较强稳定性。

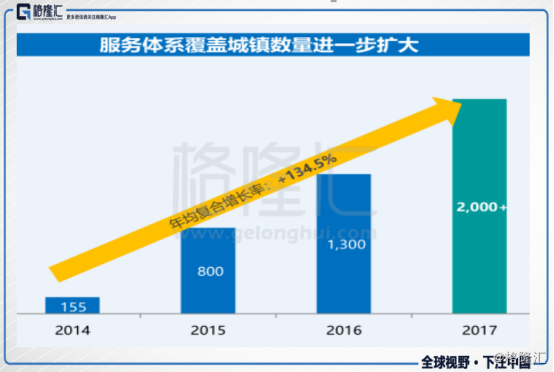

(2)市场范围加速扩容,体现在经销商覆盖面和服务体系渗透率持续高增长方面,销售网络的价值凸显。

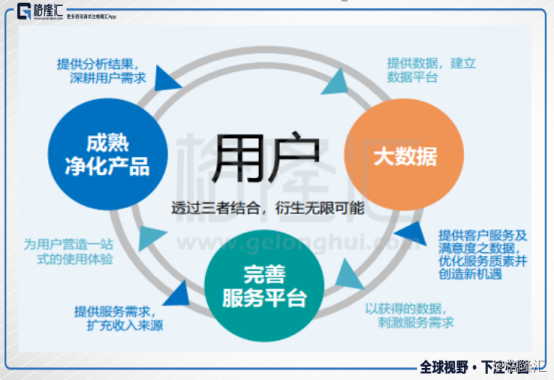

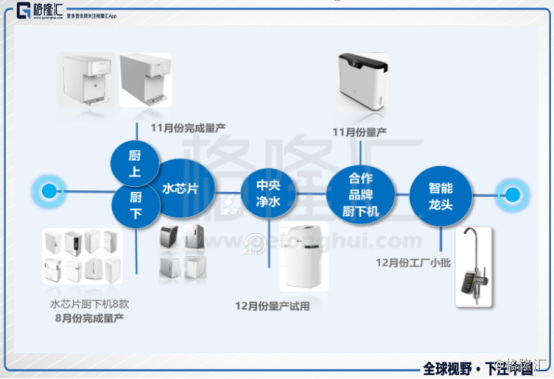

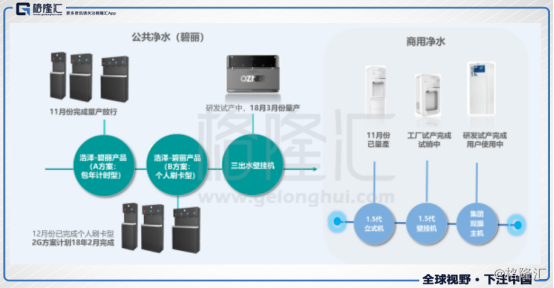

(3)双轮驱动与技术创新协同,物联网服务构造健康生态闭环。

按2017年业绩公告,浩泽于2017全年净水器合计销售11.69亿,同比增长36.9%,而空气净化产品则销售1.33亿,同比增长144.9%。得益于空气净化业务规模增长迅猛,浩泽有望依托空气和水净化两个业务板块为主线的“双轮驱动”模式,实现收入结构优化与经营多元化,加快健康生活产业战略布局步伐。

在产品创新方面,围绕核心业务技术专利的研发成果显著,2017年全年实现新申专利193个,进一步优化产品布局,今年我们即将会陆续看到会有更多的新产品推出面市。

同时,在业务模式及服务体系的建设方面,浩泽通过信息技术与服务的深度融合,致力于打造以用户为核心的物联网服务闭环,服务品质及服务效率将得到持续优化,随着技术深化、产品渗透率提升、终端数据不断积累所潜藏的用户及商业价值将可能得到凸显。

(4)销售的潜力在上升,毛利率趋稳的可能性已经越来越大。

通过整理公司的历年财报资料,我们发现,公司产品的均价是呈整体上升状态。众所周知,受产品渗透率低及行业发展空间巨大的吸引,在净水器及空气净化行业,现存品牌众多,市场集中度依然分散,行业恶性竞争时有发生,造成产品均价的低迷,进一步压缩了产品的利润空间。浩泽能够在产品价格上保持坚挺,很大程度上得益于研发支出的投入,研发支出增速的年平均增速,远高于营收、毛利或净水器装机量等一切跟销售有关的核心指标的增速。

研发创新大力投入的最直观结果就是:2017年浩泽研发专利项目数量大比例增长147%至193个,其中发明专利40个、外观专利64个以及实用新型专利89个。

二、那如何理解浩泽历年毛利率下降的现象?

过往净水器行业高毛利率吸引了大量的新晋品牌,无序的竞争,无疑给一线品牌厂商带来压力。逼着先行者在压力中成长,给折扣价格,降价销售,加快周转速度与回收速度,快速地扩张销售网络,加快产品更新换代的速度。整个行业击退新进者,淘汰落后者,追赶领先者中完成的排名的更替及核心竞争力的累计及培养,随着存量市场的逐渐壮大,竞争格局渐明,过去四年的毛利率正在寻找一个合理“平衡”位置。如此一来,我们便可区分到毛利率的下滑不是一个“无底洞”,往下有底,这样的认识对于行业龙头的定位至关重要的!

对于浩泽来说,随着销售产品结构的调整完毕,其毛利率企稳回升的机会已经悄然逼近,

整个2017年净水业务的毛利率由2016年的55.8%下降至50.8%。此项毛利率下降的原因是销售新款净水机及校园净水机的毛利率低于租赁净水机,同时,终端用户续定服务的费用占收入的百分比提高,而此类服务的利润率相对较低,而租赁净水机所得收入在净水业务总收入中所占比例由2016年的65.3%减少至2017年的57.0%。另一方面,我们刚提到的快速增长的空气净化器业务毛利率则由2016年的24.2%增至2017年的34.6%,而空气净化器在总营收的占比又快速提升,这是拉低整体毛利率的原因之一,实际上影响并不大。毛利率的显著变化完全是浩泽主动调节产品结构所带来的结果。既然是主动调整,则必定有底线思维,随着有核心竞争力的产品结构调整完毕,浩泽的毛利率企稳回升依然可期。

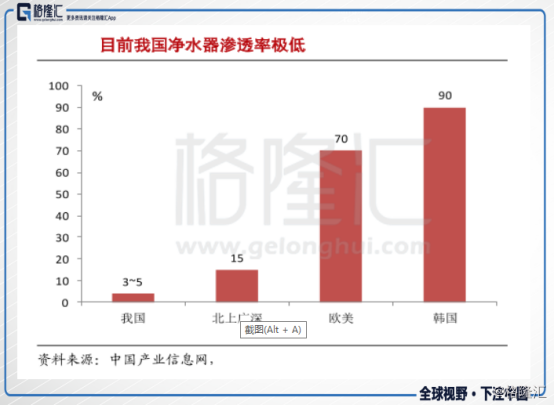

根据产业在线的行研数据库显示,2017年全行业净水器的销售量约为1635.8万台,同比增长11.8%,过去四年平均增长率为11.4%。若算上存量净水器每年所产生的更换零部件费用及维护服务费,整个产值每年超过300亿人民币。

从长期来看,家用净水器增长空间极大,经研究估算,我国一线城市净水器的渗透率仅为15%左右,按发达国家成熟经验估算,若2025年我国能保守把净水器的渗透率提升至50%的与我国经济发展阶段所匹配的“合格线”或下限,整个净水器市场的市场价值(产值)每年可超过1000亿人民币。也就意味着,整个行业的爆发性增长的“临界点”也许就在眼前,日后若某一年看到整个行业的增速为30-50%,请阁下也不必感到惊奇,因为长期的刚性需求就摆在眼前。也就意味着,先入为主的、领先的净水器龙头,必将比其他公司,分享到这个市场蛋糕更大的部分。

面对这些证据,仍被市场低估的浩泽净水(02014.HK),应该就只剩下被市场长期忽略的缘由了,在基本面上过分看空或给估值打折的理据实际上已并不充分。我们还是很想看看,在未来,中国过千亿的净水器市场,究竟能出现多大市值规模的蓝筹股来,而作为香港市场甚至A股市场范围内唯一的净水器品牌上市公司:浩泽净水(02014.HK)又会有什么辉煌的市场地位?