下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股市场是一个惟业绩论的市场,不见兔子不撒鹰。每年业绩期都是一个敏感而重要的时点。去年业绩期后,市场惊觉内房业绩万象更新,整个板块开启了波澜壮阔的走势,恒融碧三巨头股价成倍上涨。每年港股业绩期跑业绩会,看年报,是挖掘潜力个股必不可少的功课,现在业绩期已落下帷幕,先交一份功课。

在一众以高周转模式,堆积规模的房企中,一家卓尔不群的房地产映入眼帘,仔细研习,发现其商业模式和发展前景足以让人拍手叫绝。

一、房地产下半场该如何下注?

时势造英雄,民族主义革命的开拓者孙中山就豪言:天下大势,浩浩荡荡,顺之则昌,逆之则亡。一百多年后,新时代的互联网大佬周鸿祎也说:有一个竞争对手永远打不败,那就是趋势。做投资亦如此,对大格局大趋势的判断至关重要。

私以为房地产行业未来大趋势有两个。

自2016年以来,中国房地产行业面临的最大变化在于结构分化。由于龙头公司在土地市场和金融市场上的巨大优势,龙头企业集中度迅速提高。未来将延续这种集中度快速提高的历史趋势,这也成为龙头地产公司估值重构的第一动力。然而,一些区域深耕的特色地产,尤其是发展模式构筑了深厚护城河的,也将脱颖而出。

更长期地看,房地产的未来还有另一个大趋势。

住宅开发赚的是城市化快速发展的红利,而在城市化后半程,都市化不断成熟,此阶段,坐享核心城市核心地区的地产资产增值红利将更为明智。比如,香港、美国等发达地区的头部开发商都是持有业态的公司。

选择一个顺应行业大趋势的公司,如搭上历史前进的顺风车,事半功倍。反之则逆势而为,无论怎么努力,也是事倍功半。所以,下注房地产的未来,择股的关键因素是龙头公司或者特色地产公司,以及拥有商业自持业态的公司。

符合"龙头+商业"的选股组合有万科、华润等,这些巨头都被人研究透了。另外一个"特色地产+商业"的选股组合,惟有绿景中国地产(00095.HK)能完美匹配,但公司较为低调,带来意外惊喜的可能性更高。

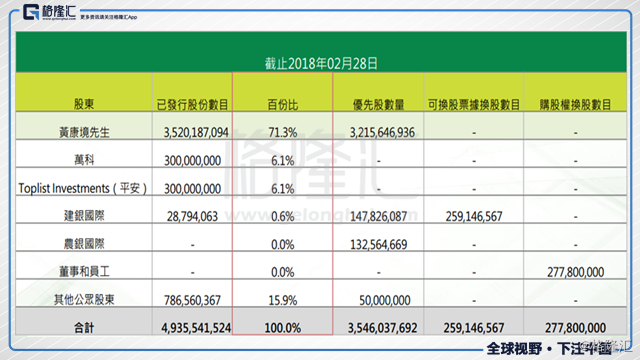

绿景中国成立于1995 年,是一家专注于深圳及周边地区住宅物业开发及商业物业运营的综合性房企。2014 年控股股东黄康境先生收购港股上市公司新泽控股81.5%股权,2015 年黄先生将旗下绿景控股作价137.85 亿港元注入上市公司,并配售8 亿股新股引入平安和万科(各持股6.39%)。

1)那么绿景地产有何特色之处?

现在一线城市的土地供应捉襟见肘,尤其是深圳,已建成的面积占比远高于其他一线城市,几乎不再有住宅土地供应,城市更新逐渐成为住房用地供应的主要手段。十二五期间深圳商品房用地中城市更新占比达到58.4%,根据规划,这一比例将在十三五期间提升至76.0%。

而且旧改项目一般位于城市核心区域核心地段,旧改模式可以回避依赖招拍挂等竞争激烈的高价拿地模式,实现具成本优势的高质量土地储备。过往成功的旧改项目的毛利率基本维持在40%至60%之间,比业内招拍挂取地模式的毛利率(20%-30%)高一倍。

吾之蜜糖,彼之砒霜。旧改是未来一线城市的房地产发展的大趋势,而且毛利率极高,面对这样的蛋糕,谁都想进去分一杯羹。但是,众所周知,旧改过程存在很大的不确定性,需要极强的运营能力和专业的人才储备。并非高周转项目,有资金优势就行。实际情况也是如此,各个房企,即使是巨头有资金规模优势,也只能临渊羡鱼。

所以,有能力做旧改就是一个很深厚的护城河。

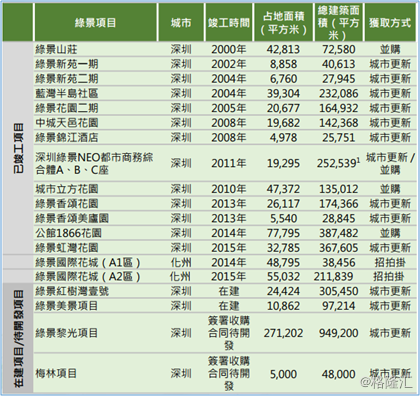

绿景中国地产是旧改先锋,公司在城市更新上砥砺耕耘二十余载,积累了大量的旧改经验,聚集了优秀的专业旧改人才,也成功缔造了许多代表性的旧改项目。公司迄今已在深圳完成9 个城市更新项目,目前在手的4个项目也全部来自于城市更新,这一个个成功的旧改项目就是对绿景最好的背书。

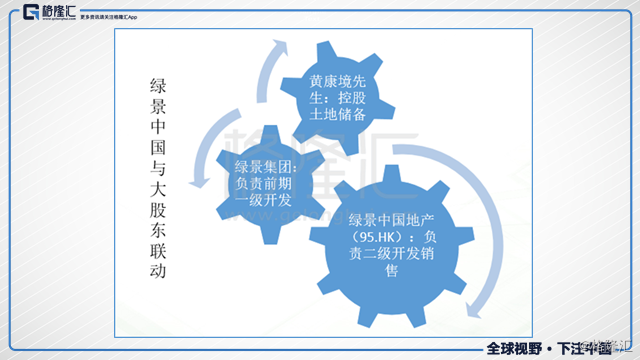

公司采用与大股东联动的方式做旧改,将旧改前期不确定性的风险隔绝在上市公司主体之外。

联动模式上,首先由控股股东负责整合资源进行项目孵化及一级开发,也就是负责前期的旧改规划、拆迁补偿签约等。待条件成熟后,控股股东将在适当的时间将项目注入到上市公司,上市公司只需要完成开发销售。也就是说,上市公司土地储备主要由大股东注入,上市公司平台在获取项目后,就跟普通的拿地开发的房企一样,可以快速进行开发并销售。

专注旧改二十年,再加上独特的股东联动机制,构成了绿景特色地产的与众不同的核心。

2)"住宅+商业"双轮驱动

诚如文章开始讲到,随着城市化进程的深化,核心城市核心地段的物业价值将是不断上升的。另一方面,也能享受稳定的租金收入和现金流。

而绿景中国地产的旧改项目皆位于核心城市核心区域,可以在旧改项目中选择留下更多的商业自持物业,形成良好的协同效应,具有明显的发展优势。

公司的商业地产业务拥有"NEO"和"佐阾"两大商业品牌,共有17项投资性物业,合计建筑面积达40.7万平方米

(1)"NEO"品牌定位为大型都市商务综合楼。公司目前已开发并运营的有深圳 NEO大厦,位于深圳福田中心区西区的城市综合体和标志性建筑。同时,公司进一步推广 "NEO"品牌。2017年末在香港九龙观塘取得一个商业项目,位于苏州市经济开发区的苏州 NEO 正在建设当中。

(2)"佐阾"品牌定位为社区型生活时尚及购物中心模式,以满足社区与社区周边居民购物、娱乐、社交、保健、教育等多方面需求。目前,公司已经开发并运营四个佐阾中心,包括香颂佐阾中心、1866 佐阾中心及绿景虹湾佐阾中心和绿景国际花城佐阾中心。

绿景中国地产"住宅开发+商业自持"双轮驱动的模式之间极高的契合度,将助力绿景中国走得更远。

二、厚积薄发?

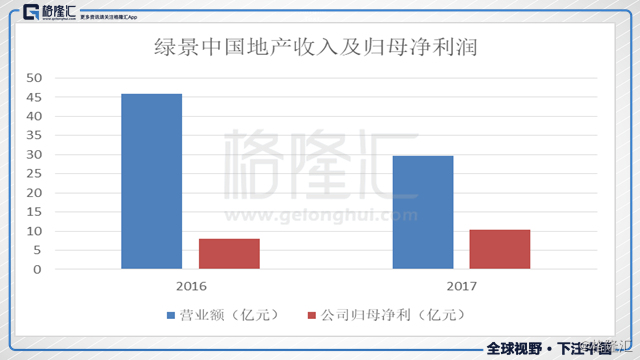

2017年绿景中国地产的营收为29.68亿元,同比下降约35.30%。毛利为人民币19.38亿元,同比下降约15.60%。值得注意的是,2017年股东应占溢利10.35亿元,同比增29.05%。

收入下降,净利却逆势上升,皆与绿景中国地产的商业模式有关。公司走的是"精而美"的路线,去年一线城市限价,三四线量价齐升,公司适时调整了销售策略,加推了在茂名的绿景国际华城项目的销售,同时,将位于深圳核心地段的红树湾一号留到今年销售,以求利润最大化。

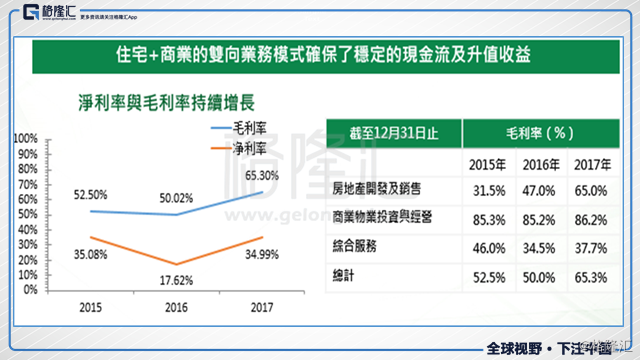

此外,绿景中国地产独特的旧改发展模式支撑了极高的毛利水平。2017毛利率高达65.30%,而净利率也高达34.99%,比普通的住宅开发商高一倍有余,每个项目都是一个金蛋啊!而高毛利维持了归母净利润的稳健增长。值得注意的是,过去几年绿景的净利率和毛利率都保持很高的水平,证明其发展模式的可持续性。

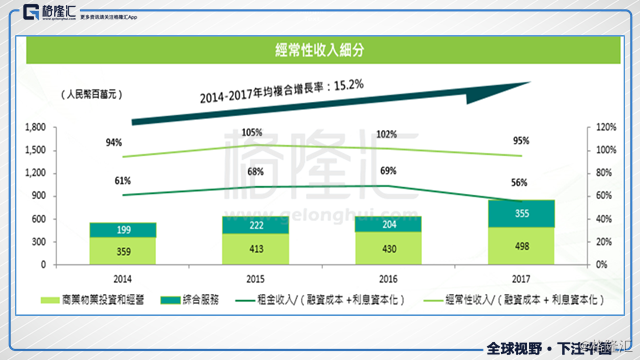

可持续收入方面。绿景的商业项目分布在城市的核心地段,都保持很高的出租率,使得公司经常性收入保持稳健的增长。深圳绿景NEO城市商业综合体出租率接近100%;绿景佐阾虹湾购物中心、绿景佐阾香颂购物中心和绿景1866佐阾荟出租率接近97%。

更为重要的是,在过去四年,公司的经常性收入都能够覆盖融资成本,保持健康的财务状况。

长期看,随着控股股东资产注入,大规模旧改项目启动,将在核心城市核心地段留下更多商业面积,预计8-10年有机会达到150-200万平方米,租金收入达数十亿元人民币,可以为公司带来高额的现金流和业务收入。

绿景过去的业绩一直保持稳健的水平,但是投资最重要的是看预期,而2018年大概率将是绿景厚积薄发之年。

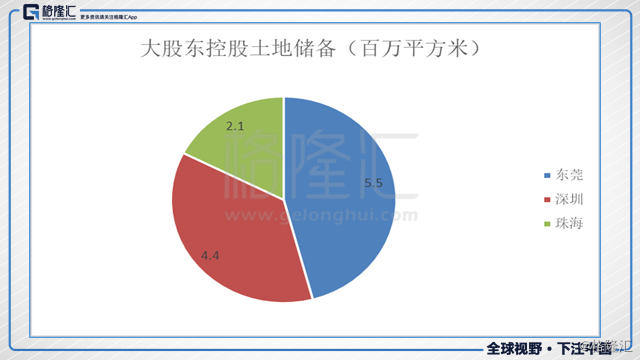

绿景表内的土地储备的可售面积约为400万平方米,最主要的是,控股股东拥有1,200万平方米核心地段的城市更新项目,会在可见的未来注入上市公司。该1,200万平方米旧改项目位于深圳、珠海、东莞等大湾区核心城市。随着大湾区交通、创新、金融、产业、文化等方面持续优化、繁荣发展,公司有望大幅受益。

风起于青萍之末,浪成于微澜之间。控股股东储备项目注入上市公司的预期一直都有,但是,今年公司年报中的措辞明显有别以往,明确地指出:对首批成熟的旧改项目在合适的时间正式启动注资工作。在我看来,这释放出一个信号:启动资产注入的步伐越来越近。

根据公开的资料显示,目前公司进展较快的有深圳白石洲项目和珠海东桥项目。如推进顺利,白石洲一个项目就能让公司脱胎换骨,从"精而美"摇身一变成为"大而美",公司土储规模及盈利水平将显著强化。

白石洲旧改项目被称为深圳旧改航空母舰,根据项目最新规划,白石洲旧村改造项目计容建筑面积达到348 万平方米。其中包括商品住宅、公寓、商业办公等,预计总货值达到2200 亿元。目前,项目规划公示已经完成,预期年内将完成最终规划审批并启动签约程序。

值得一提的是,在年报中,还提到在未来计划注入上市公司的旧改项目中,还包括产业园和集中商业群等项目。意味着,公司未来除了住宅和商业项目,会把触角延伸至产业地产,包括产业园区经营,产业投资等。由于旧改项目规模都比较大,有利于大规模集中式商业群建筑规划,而公司将会与互联网巨头和智慧科技巨头合作,打造"智慧之都,万联之城"。从长期看,公司的发展必然精彩纷呈。

结语:

股市投资最关键的决策是两个:一是购买什么,二是以什么价格购买,也就是择股与择时。

在各个地产公司不约而同走向高周转做大规模的时代,绿景中国坚持旧改的特色发展之路。长期看,核心城市住宅土地增量将逐渐饱和,城市更新将成为必经之路。而绿景已积累了二十多年的经验,具有显著的先发优势。同时,绿景选择核心地段的商业物业自持,也为未来可持续发展打下坚实的基础。

顺大势而为,则稳坐钓鱼台。"特色地产+商业"发展模式的绿景中国地产无疑是符合未来发展大趋势的公司。而且,与龙头相比,低调的绿景存在更大的预期差。

至于择时,2018年大概率将是绿景厚积薄发的时点。过去绿景业绩保持稳健的增长,但是,2017年年报释放了资产注入将加快的信号,2018年大概率将迎来爆发点。投资需要的是望远镜而不是后视镜,在可见的未来,绿景将脱胎换骨。