下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: inPeak

众所周知,房地产是资金密集型的行业,所以负债率居高不下也一直成为社会的共识。但是前段时间2017年新晋老大碧桂园关于高周转的内部文章在各大媒体和朋友圈中流传,又提起大家对房地产企业负债率的关注。这个也很正常,在如今去杠杆的大背景下,去谁的杠杆?当然是去那些杠杆率比较高的杠杆,房地产行业似乎也应该是首当其冲。

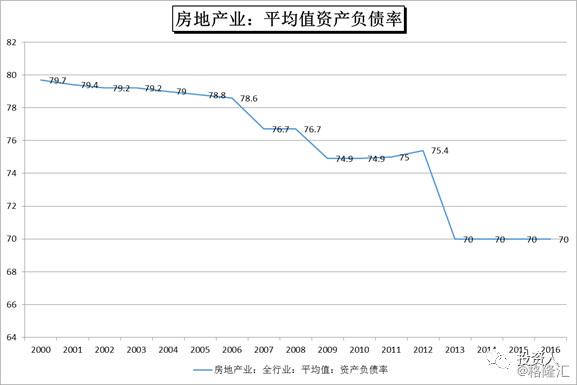

1.整体杠杆率70%左右

从下图的choice数据终端获取的数据来看,房地产行业的负债率在最近几年一直在降低,到了2013年之后,全行业维持在70%负债率的平均水平。这个数据好像与我们直观感觉不一致?是否真的有很大的差异,我们可以往下看标杆房企的负债率的情况。

2.恒大负债规模最大,融创负债率最高

2017年典型房企的负债率情况

我们再看看标杆房企的负债率水平,最低是中海地产57.62%,最高是融创,高达90.27%。似乎我们从标杆房企的负债率中才能真正了解中国房地产行业负债水平。

恒大、碧桂园、融创和绿地四家公司的负债率在85%以上,前面三家的负债率高很好理解,这三家公司都是崇尚狼性文化,在市场厮杀中异常凶猛,杠杆使用的很溜也是很正常的事情;当然在过去中国房地产高速发展的十年里,高杠杆的使用也助力他们披荆斩棘,一路向前冲,成为排名靠前的房企。

融创的典型风格是买买买,曾以一度在中国的投资市场衍生出了“孙宏斌轮”,没钱怎么买?肯定是要大举借债的,所以荣登榜首也是情理之中的事情。据说,碧桂园的杨老板以前不怎么喜欢听他从中海挖过来的略带书生气的CFO吴建斌。这个也比较好理解,你比较一下中海和碧桂园的负债率就清楚了。杨老板肯定忍受不了这么早就让他去杠杆,果然姜还是老的辣,杠杆助力了碧桂园的壮大,碧桂园在2017年一举摘得房地产首席的桂冠。当然,环境在变,杨老板也在变,如今碧桂园大谈高周转,我相信也是在有意识的去杠杆。恒大许主席曾经说要把恒大的负债率降到50%,虽然在2017香港的做空机构香橼都怀疑恒大是资不抵债。绿地作为上海的国企,负债率这么高,我着实不好理解,谁知道给我留个言吧。

再看负债率在80%-85%之间的企业,主要有万科、绿城和华夏幸福。以万科近些年来迅速扩张的态势,负债率能够维持这个水平算是不错的,起码还是比同处一个量级的碧桂园和恒大要低。我相信在这三家公司中,大家最好奇还是华夏幸福,因为每隔一段时间就有关于华夏幸福资金链紧张的传闻,前段时间更有自媒体写长文章来说这个事情。我不想没有依据的妄加揣测,暂且相信这个财报的数据,但曾经有一篇《一个民企通过21种融资手段融资3000亿》的文章,文章主要是对华夏幸福的财技大加褒扬,可是我在想到底是有多缺钱才会运用21种融资手段去融钱?关于绿城,负债率也有80%以上,行业外的人估计不好理解,因为这个在宋老板领导下的公司似乎和那些看似比较激进的公司差别很大,为什么负债率也这么高?当然业内人士是很好理解,宋老板的产品主义至上的经营理念,导致绿城产品成本高、(价格高而)去化慢,曾经一度出现资金链紧张的问题,当年孙老板还差点入主了绿地成为了大股东。后来以孙老板在微博认宋老板为好大哥而结束,最后是浓眉大眼的国企中交成了大股东。但没办法,这样经营下去,高负债率短时间是很难改变的。

我们再来看看负债率在80%以上几家公司——中海、保利、龙湖、金地。曾经跟地产的业内人士交流,这几家公司的口碑比较好,虽然待遇不算特别高,但是公司的文化认可度比较高,主要体现在专业化和人文关怀上。中海和保利是国企,素以融资成本低而出名,除了掌握某些得天独厚的资源外,也是一种财技的体现。而龙湖和金地这两家公司,作风一向比较稳健,所以发展也稍显落后,曾经招保万金的金地已经跌破10名以外,但作为理工生的“金地”仍然保持着自己的稳健风格。龙湖的文化一直被外界所赞誉,这几年发展也是相当迅速,用“厚积薄发”来形容一点都不夸张。良好的企业文化也许能够让企业走的更远,所以谁笑到最后谁才是赢家。我们拭目以待吧。