下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:本文作者Bob Ciura,由华盛学院小詹编译,结合最新财报、公司估值、宏观政策和股息派发为大家介绍富国银行。

富国银行(NYSE: WFC)上周五公布了2018年一季度财报。财报显示,公司一季度营收和利润双双超预期,但财报公布后股价下跌逾3%。

富国银行经历了艰难的2017年,但公司目前仍然是巴菲特的持仓股。截至2017年12月31日,巴菲特的公司伯克希尔·哈撒韦(NYSE: BRK.B)持有富国银行4.582亿股股票,按照富国银行的当前股价计算,这些股票价值近233亿美元。

巴菲特投资富国银行的原因很简单。巴菲特钟爱业务质量好、具有可持续竞争优势且估值低于长期内在价值的股票。富国银行当前似乎被低估,公司拥有强大的品牌,且高达3.1%的股息率对投资者充满吸引力。

财报业绩

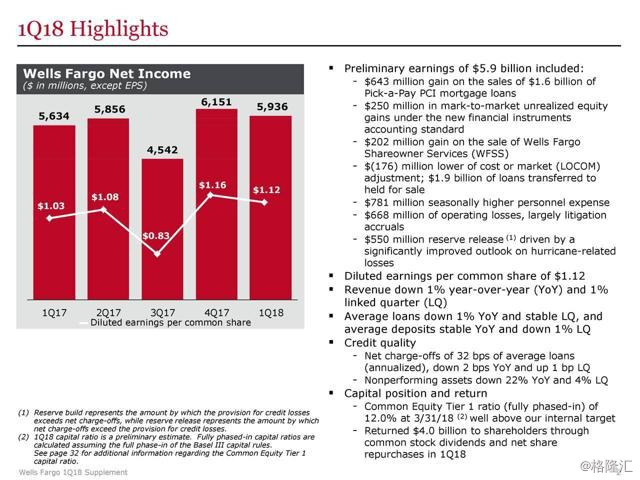

富国银行2018年一季度营收为219亿美元,相比去年同期下滑1.8%,但比分析师预期高出1.6亿美元。每股收益为1.12美元,比分析师预期高出0.05美元。

来源:富国银行财报PPT

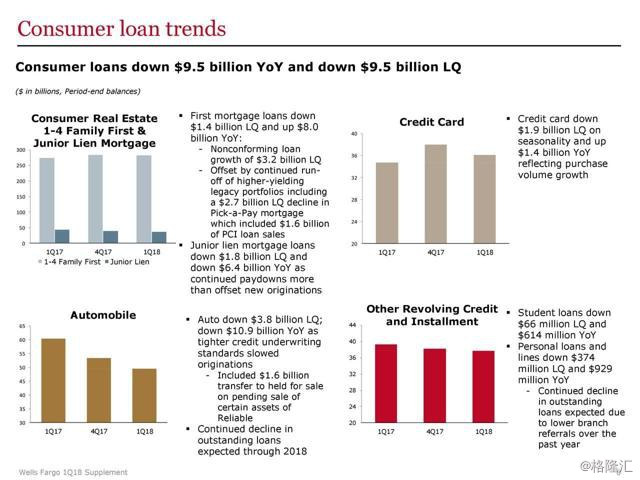

尽管营收和利润表现亮眼,但富国银行一季度净息差为2.84%,同比持平,略逊于分析师预期。此外,由于消费贷款降低,公司一季度总贷款为9470亿美元,同比减少约110亿美元。这意味着富国银行的贷款组合有所改善。公司一季度贷款利率为0.32%,低于去年同期的0.34%。

来源:富国银行财报PPT

总体而言,富国银行一季度业绩表现不错,营收和利润大超预期。公司仍在处理“假账丑闻”造成的后果。富国银行曾因在未经客户允许的情况下开设数百万个账户而遭到1.85亿美元的罚款,并最终导致公司时任CEO辞职,这起事件也使公司2016和2017年的发展充满不确定性。“假账丑闻”尚未完全解决,公司还可能会面临来自CFPB(美国消费者金融保护局)和OCC(美国货币监理署)近10亿美元的巨额罚款。

增长预期

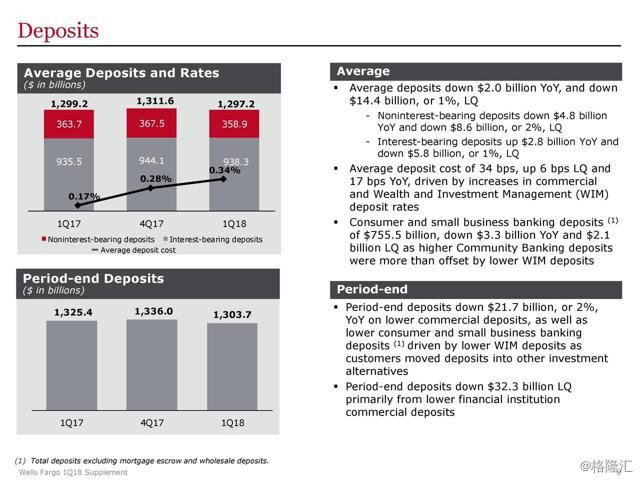

经济增长是富国银行增长最重要的推动因素。作为一家大型金融机构,富国银行的业务十分依赖健康经济与消费者。存贷款增加有助于富国银行的营收增长。

来源:富国银行财报PPT

根据美国联邦公开市场委员会(FOMC)上周三公布的会议纪要显示,美联储认为美国经济将持续强劲增长,预计美国2018年和2019年的GDP增速将分别为2.7%和2.4%。这两个预期增速都远高于金融危机后的平均GDP增速。

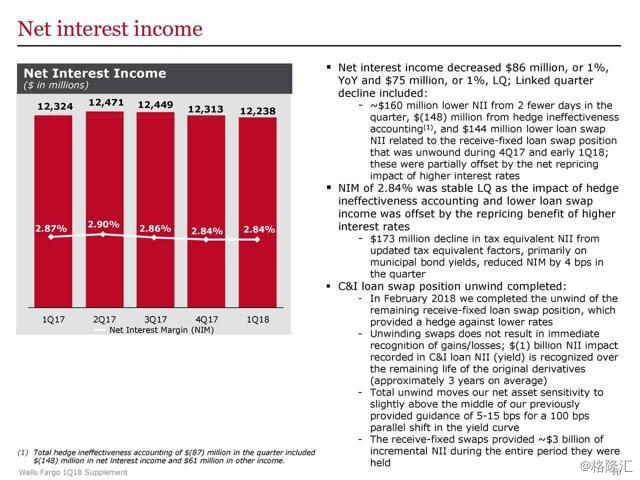

加息是推动富国银行增长的另一因素。随着美国经济向好发展,美联储在2018年加息次数最多或达到4次,2019年也有望继续加息。加息对银行是利好消息,加息政策下银行能从贷款中获取更高的投资收入。虽然富国银行一季度贷款略微下滑,但总平均贷款收益率同比上升0.24%。

来源:富国银行财报PPT

富国银行的基本面目前面临挑战,但长期而言,公司有不错的增长潜力。按资产计算,富国银行是美国第三大银行,同时是美国最大的抵押贷款发起银行。公司历史悠久,已发展成为行业领先的品牌。这些使富国银行具有意义重大的竞争优势,也就是巴菲特所说的“护城河”。只要不发生全球金融危机,富国银行应该还会继续保持增长。

公司估值与预期回报

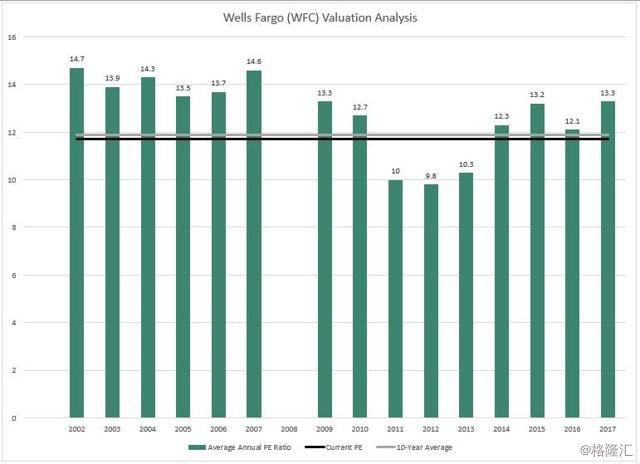

ValueLine的分析师预计富国银行2018年的每股收益将为4.35美元。照此计算,富国银行的远期市盈率为11.7。过去十年中,富国银行的平均市盈率为11.9,因此公司当前估值略低。

来源:ValueLine

此外,按照2018年的预期账面价值计算,富国银行的市净率约为1.3。对于拥有高质量品牌的富国银行而言,1.3的市净率显然过低。

股东所获回报将会来自公司利润和股息的增长。根据ValueLine的数据,过去十年中,富国银行每股收益年增速为5.5%。且公司大力回馈股东,股息率高达3.1%。把市盈率提升、利润增长和股息增长考虑在内,投资者每年的回报率将高达10%。

小结

富国银行2018年一季度营收和利润双双超预期,但公司股价下跌。公司“假账丑闻”的影响尚未完全消除,还有面临巨额罚款的可能。美国经济形势向好发展,美联储政策对银行业是重大利好。此外,富国银行盈利能力强,公司当前估值低,且股息率高达3.1%,长线投资者不必过度担忧短期问题。