下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在港股市场,从2008年至今的十年时间里,股价实际涨幅超过10倍且市值过迈过千亿级别的上市公司可谓凤毛麟角。

而舜宇光学科技(002382.HK)无疑当属其中最耀眼的一个。

从2008年的4月算起,舜宇光学从起初每股1.89港元,市值仅仅20.7亿港元左右,上涨至截止今年4月11日的每股152.9港元,市值1677.31亿港元,市值涨幅足足81倍!按最高期间涨幅算,十年间最高涨幅甚至达到近100倍。

在公司业务上,舜宇从此前刚开始发力手机相关产品的生产(以手机摄像头模组和手机镜头为主),销售收入仅13亿人民币的小公司,成为了大陆最大摄像头模组生产的光电产业龙头企业,2017年,舜宇的年销售收入达223.66亿元人民币。

十年百倍,必然有其独到的原因,因此很有必要去回顾一下这十年来舜宇的成长历程,探析一下其背后的有哪些值得重视的因素,为我们寻找下一个十倍乃至百倍股做参考或指引。

一、上市之前的创业期

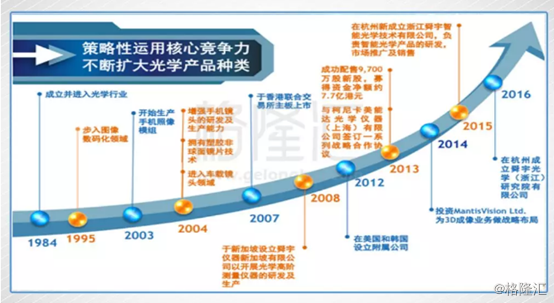

1984年10月,舜宇光学创始人王文鉴带领8名高中生、6万元贷款和4间厂房创办了舜宇的前身——余姚第二光学仪器厂。在创业初期,舜宇依靠给浙江照相机一厂生产镜头逐渐发展起来,积累了一定的技术和经验。

1988年,舜宇与浙大光电技术开发公司成立科技生产联合体。通过产学研的结合,舜宇拥有了光学领域的核心技术,研究生产出的光学镜头、显微镜、望远镜等20多种光学元器件产品远销香港、台湾、新加坡等地区。几年后,舜宇再次先后与多家外企合资兴办合资企业,技术优势及产品档次再次得到质的变化,供货对象逐步发展到实力雄厚的大公司,产品市场发展到了美日、西欧等地区。

1994年,舜宇集团进行了股份制改造,创始人王文鉴秉承“共创财富,共享利益”的理念,让当时公司上下的400多名员工包括厨师、保洁员等根据贡献程度都拿到了相应股份。

进入2000年之后,由于科技突破性的大发展,3C数码产品开始在全球范围流行。随着夏普、诺基亚、索尼等国际数码科技巨头相继陆续发布带有摄像头的手机产品,迅速引领了当时的科技潮流,摄像头产业因此迎来了历史性的爆发式成长时期。

2004年,王文鉴宣布启动“名配角”战略,为国际知名品牌,美能达、索尼、柯达、诺基亚等著名大公司做“配角”。由此打开国际化道路,带动其产品、客户及品牌走向高端化,舜宇的手机摄像头产品的市场占有率迅速扩大,奠定了其行业龙头的地位。

2007年6月,舜宇光学正式在港交所上市,证券代码02382.HK,成为国内光学行业跻身国际资本市场的第一家,也是舜宇发展史上的重要里程碑。使舜宇得以利用资本杠杆,收购境外公司、控股、参股目标企业,在境外合资成立技术研发企业和销售渠道型公司,引进国际化人才等,打开了资本经营和国际化经营的崭新局面。

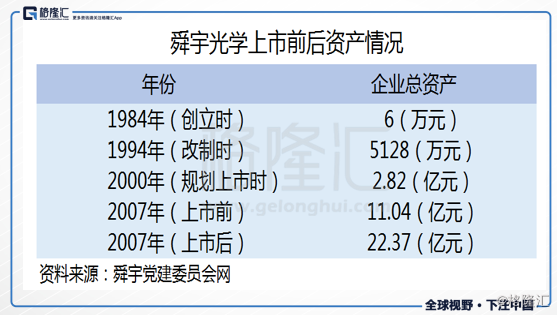

在此阶段,舜宇的业务线已经全面铺开,经营收入上从创业初期的19万增长至到了15.7亿人民币,多年平均复合增长率超过50%,总资产更是从创业初期的6万元增长至了上市后的22.37亿元,23年增长了37万多倍!

合作客户方面,则已经成功与国际知名消费电子产品品牌如三星、松下、柯尼卡美能达、奥林巴斯、卡尔蔡司、LG及三洋等均建立长期紧密的业务关系,产品行销超过40个国家及地区。

同时,通过此阶段,舜宇不但完成了成长初期的技术及经验的积累,理顺了公司在产权股份及内部体制的问题,也基本奠定了再光学光电产品领域的龙头地位,最主要的是,其确立了公司发展方向的战略规划,为此后公司在业绩及估值上实现质的飞跃打下坚实的基础。

二、十年腾飞期

进入2008年,随着智能手机市场爆发和名配角战略的坚定实施,在前期完成华丽升级之后的舜宇,再一次迎来了业绩与估值全面腾飞的黄金时期。

智能手机爆发潮

2008年,国际金融危机爆发,全球经济开始硬着陆,光学行业也受到了明显波及,大量光学企业由于竞争力不足而退出了历史舞台。但舜宇依靠先进的技术、优质的客户资源,以及多年累积的雄厚的资本实力,业绩并没有明显衰退,反而趁机收购了韩国力量光学54.9%的股份,吸收其在高端镜头领域的技术,并开始为诺基亚和摩托罗拉等国际知名企业展开合作。

在同时,随着搭载了百万像素级摄像功能的苹果iphone手机以及首款搭载安卓系统的智能手机(由HTC发布)的问世,引爆了全球智能手机的新时代。

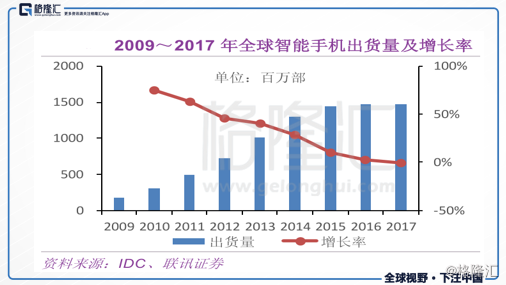

在2008年的前后几年里,全球包括中国的手机消费市场展现出了空前庞大的手机购买需求及潜力。以诺基亚、三星、LG、爱立信、摩托罗拉等国际大品牌为代表的厂商不断竞相推出功能更强大性价比更高的新品智能手机,全球智能手机发货量节节攀升,从2009年的不到2亿部迅速增长至2015年的14.33亿部。

智能手机的爆发式增长,同时引爆了手机摄像头产业,舜宇依托不断提升的高端镜头领域技术和坚持“名配角”战略,开始不断赢得诸多国际大品牌的合作,手机摄像模组及摄像头产品的订单络绎不绝,销量大幅激增。

飞速提升技术和扩大生产

2013 年,越发壮大的舜宇宣布收购日本顶级镜头制造商柯尼卡美能达在上海的手机镜头生产基地,获得了柯尼卡美能达光学设计、制造、品控等全方面的指导以及一系列手机镜头相关专利,这使得舜宇不但大幅提升了在高端光学镜头领域的研发和量产能力,在市场的占有率已经品牌实力再次得到了进一步的提升。

此后几年,为了进一步消化源源不断的订单,舜宇每年都有新设分公司和研究院,不断扩大产能和提升研发技术,同时不断深化布局摄像头领域的业务推进和研发推广。

同时期间通过收购、兼并、控股等方式,与高技术公司对接,在手机模组、车载镜头、红外光学、安防监控、消费电子等众多光电行业细分领域为众多大品牌合作企业提供光学影像解决方案,在业内的影响力越来越大。

奠定龙头地位

经过近十几年来的几度跳跃式发展,舜宇已经在摄像头领等光电光学域奠定了的优势明显龙头地位。目前,舜宇已经是全球最大的手机摄像头模组企业之一,全球第二大镜头供应商,全球第一车载镜头出货量。公司为国内外多家智能手机品牌厂商和汽车品牌厂商提供高像素的摄像头解决方案。

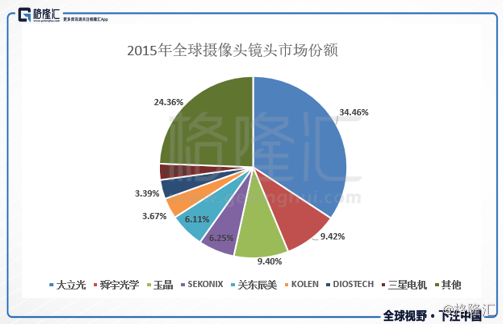

从市场份额看,2015年, 2015年大立光占全球摄像头镜头市场份额的34.46%,遥遥领先;舜宇居全球第二,市场份额达9.42%。2016年,舜宇持续扩充产能,提升供货量,舜宇共出货3.79亿件,大立光出货约7.62亿件,大大缩小了两者的差距。

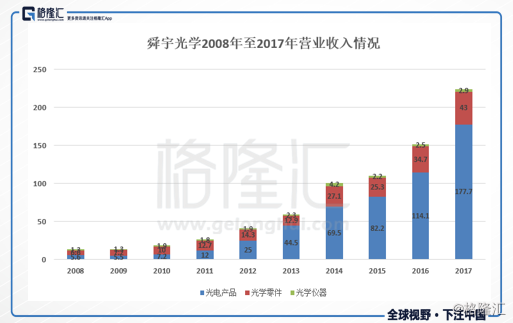

从营业情况看,舜宇光学的营业收入从2008年的13.5亿增长至2017年的223.6亿,十年增长了16倍多。同时,近10年来毛利率稳定在 15%-25%之间,年平均净利率约为8%。其中毛利率和净利率自2012年起连续改善,2012-2016年收入复合增长率更是高达40%,净利润复合增长率超过30%。到2017年综合毛利率已高达21.5%,净利率达12.97 %。

客户积累方面,舜宇凭借其技术先发优势和行业领先的工艺水平,到现在积累的客户几乎包括了全球创新科技中需要用到摄像头领域的知名品牌企业。其中光学事业领域如三星、索尼、尼康、麦格纳、奥托立夫、大陆集团等,光电事业领域如谷歌、高通、博世、亚马逊、中兴、华为、联想、OPPO、Vivo、小米等,仪器事业领域如蔡司、奥林巴斯等,均已成为舜宇的名主角。

跑步进入新赛道

摄像头的应用领域非常广泛,在手机摄像头领域之外,近几年舜宇亦在快步跑进新的赛道,利用自身先进的技术优势,在远红外成像、安防监控、无人机、VR/AR、机器视觉、工业智能制造等领域迅速拓展,深挖其他领域的业绩增长极。并且也已经取得了很多全球顶尖高科技公司合作机会,为中长期发展奠定了基础。

例如在车载摄像头领域,舜宇已是目前全球最大的车载镜头供应商。早在2004年就进入车载镜头行业,凭借强劲的先发优势和领先的工艺水平雄踞榜首,2016年占全球市场份额的30%。舜宇的车载客户包括Mobileye、Valeo、Bosch、Continental、Delphi等世界著名汽车模组厂商,其车载镜头被广泛应用于通用、宝马、奔驰等知名品牌配备ADAS的车型上。

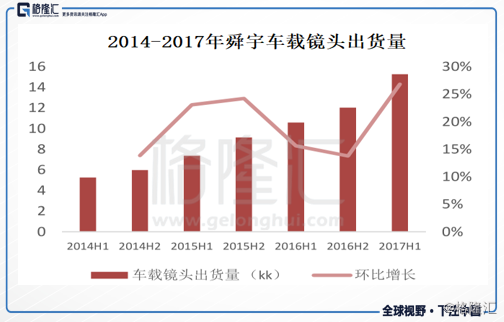

2017年上半年,舜宇共出货车载镜头1527万片,同比增长44.3%,主要为前视以及环视镜头。舜宇近三年车载镜头的出货量呈现快速增长态势,2017上半年出货规模为2014上半年的近3倍。

未来,随着全球科技潮流向5G手机、安防监控、无人机、VR/AR、机器视觉等领域进一步迈进,舜宇将还会出现一波又一波的跳跃式增长时期。

三、舜宇奇迹的秘诀

回顾舜宇的发展历程,我们发现,舜宇十年奇迹的背后,有着以下几方面的关键因素:

1、把握时代红利

舜宇如今的成就与时代赋予的发展机遇红利是分不开的。就其以为手机摄像头相关产品的主营来说,2000年以来,随着通信时代的到来,人类对手机等通信设备的需求从没有变成了必需,仅全球的手机市场规模就是一个天文数字,这是一个由科技发展带来的时代红利。

摄像头作为手机的标配之一,其产业必然也是一个庞大的需求市场,并且这个需求只在近十几年间才被有效释放,行业天然具有极强的成长优势,对于以光学产业出身有先天技术优势的舜宇恰逢如此机遇,并有效把握住了机会快速发展起来,可谓真正入对了行业,站对了风口,其成功的概率已然不小。

同样的,舜宇在车载摄像头、无人机、智能家居等领域的业务开展亦是享受到了有同样时代红利。

2,正确的战略导向

舜宇从1984年创业以来,能在大浪淘沙的竞争环境中后来居上,亦与其每次在历史机遇时期做出正确的战略导向分不开:

在创业初期,中国的光学产业领域刚刚起步,市场空间巨大,舜宇确定光学冷加工的方向,切实迎合了当时的历史需求。而随着载有摄像功能的手机的飞速普及,舜宇又很快把重点主营方向改为摄像头领域,进入现代光电的新领域,抓住了历史性的大机遇。

而在全球智能手机厂商加入进来竞相争夺市场份额的环境下,舜宇无意设立自身手机品牌参与竞争,而是在2004年初及时提出“名配角战略”。事实证明这是一个非常成功的战略,在2015年之后手机行业开始竞争过度,行业利润惨淡,多个手机品牌陷入长期亏损甚至被迫破产倒闭(例如诺基亚、摩托罗拉、黑莓、爱立信、HTC等)。而只做名配角的舜宇,却不但没有受此影响,反而大量订单络绎不绝,这是舜宇发展最为迅速的时期。舜宇亦因此更加奠定了舜宇在光电领域的龙头地位和品牌优势。

在近十年来,舜宇在立足于手机摄像头领域龙头定位的同时,不断在车载摄像头、VR、AR、无人机、智能家居等相关领域的起步阶段迅速展开战略布局,抢注了行业先机,也因此开创了一个又一个业绩增长点。

3、追求技术革新,重视研发投入

纵观舜宇的发展史,其创立伊始并无多少技术基础,然而创始人王文鉴却深刻明白技术对企业的重要性。从创立的当年开始,舜宇就利用一切机会追求技术革新,无论是从起初的产学结合到与外资合作开厂、到壮大后国内外四处收购兼并来引进竞争对手的先进技术,还是通过自主研发进行技术创新,舜宇一路来都做到了紧跟潮流不断提升自身技术能力水平的要求。

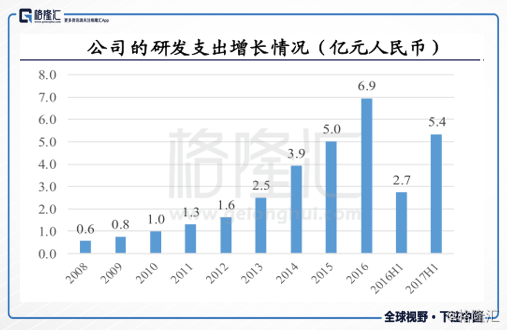

此外,舜宇始终重视研发投入,从2008年研发支出0.6亿元人民币,到2016年研发支出达6.9亿元人民币,复合增长率达37%。2017年上半年研发投入更是大幅增长,同比增长96%,达5.4亿元人民币。在所有行内竞争对手中,舜宇每年的研发投入额仅次于在A股上市的欧非科技(002456.SZ),远远高于排在第三的台湾大立光。

截至2017年中期,舜宇已持有专利482项,在特种镀膜技术、光学非球面技术、自动对焦/变焦技术、硫系玻璃材料开发应用技术、嵌入式软件技术、3D扫描成像技术、三维超精密振动测量技术、微量元素分析检测技术、超高像素模组制程技术等核心光电技术的研究和应用上处于国内行业领先水平。专利数量排行前列,对竞争对手构成了明显的专利障碍,尤其在光学领域,形成了较高的技术壁垒。

舜宇追求技术革新的决心远超绝大多数同行竞争者,这也因此造就了其产品核心竞争力不断在竞争中升级,龙头优势不断巩固。

4、财聚人散,财散人聚

成功的企业往往具都有一些共性的优秀的企业文化。除了配角精神、员工为本、重视人才、重视技术、宣扬进取奋斗等理念文化外,在舜宇,还有一个特别值得重视的文化,就是共同创造、共享成功的核心价值观,也就是我们看到的人人持股理念。

出身于乡镇企业的舜宇,在创业初期就建立起了以“防止产权家族化,防止用人家族化,防止管理家族化”为特色的现代企业制度。同时,秉承着“钱聚人散、钱散人聚”的价值理念,舜宇先后在1994年纪2010年进行股权改制,让全体员工甚至包括扫地清洁工都得到了相应的公司股份,做到了人人持股理念。通过人人持股,员工真正做到了以厂为家,以公司业务为自身事业,会大大激发员工的工作和创造激情,形成极大的凝聚力,对公司的发展无疑极为有利。

截止目前,舜宇创始人的王文鉴占据公司股权仅有1.69%,公司员工合计持股比例达33.78%。这种股权机构情况与华为非常相似(华为任正非持有1%股份,员工持股98.7%)。

四、结语

过去十年是智能手机快速增长且拍摄性能持续提高的时代,舜宇凭借光学领域的深厚积淀,及时把握了科技时代红利,不断跟随行业迭代成长,扩大市场份额,从而使其营收及利润呈现指数式增长。这就是造就了舜宇光学股价十年百倍奇迹的原因。

舜宇光学成长史,无论对于企业主还是投资者来说,无疑都具有非常重要的学习参考意义。

在未来,光学领域的技术还将持续迭代下去,摄像头的应用领域也会越来越广泛,对于舜宇,奇迹还会持续出现!