下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

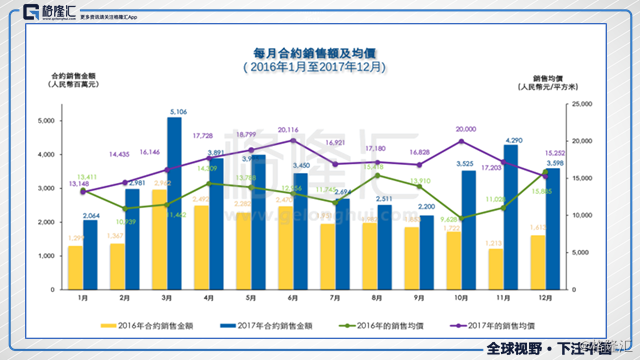

3月27日,禹洲地产(1628.HK)发布2017年年度业绩,2017年公司合约销售再创新高,达到403亿元,比去年同比剧增74%,跃居行业前十,超额完成400亿元的销售目标;而去年合约销售面积达238万平方米,同比增长30.2%;总收入达217.7亿元,同比增长58.7%,年度利润增长至31.3亿,同比增长49.7%。每股核心利润为人民币0.74元,董事会建议派发每股21.5港仙,连同中期股息每股8.5港仙,合共派30港仙,全年派息率为36%。

业绩发布后,资本市场反响热烈的,券商也不吝溢美之词,纷纷调高了目标价。花旗银行上调禹洲地产目标价至6.8港元,重申“买入”评级;中金公司维持推荐,目标价6.96港元;星展给予的目标价为7.31港元,西南证券调升至7.39港元,越秀证券更是调升目标价至8.03港元。

土储充足,剑指千亿

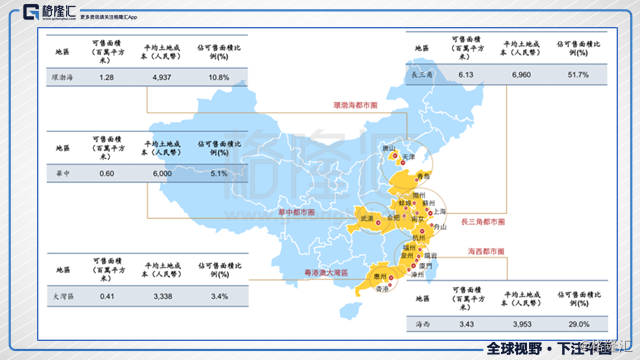

2017年禹洲地产提出“区域深耕,全国领先”的战略发展目标。为此,禹洲全国布局全面铺开,企业进入高速发展的快车道,同时影响力与日俱增,成为了具有全国影响力的知名房地产企业。关于禹洲的战略布局,林龙安表示,禹洲地产的土储布局以一、二线城市为主,占比大约达到80%。只要有市场、卖得动、有盈利空间,禹洲都要去;一、二线城市周边的高增长卫星城,公司也会持续关注;大湾区是禹洲地产未来发展的重中之重。

截止2017年底,禹洲地产在五大都市圈:环渤海都市圈、华中都市圈、长三角都市圈、海西都市圈和粤港澳都市圈,共计19城均有布局。土储面积约为1184万平方米,平均土地成本为5697元。拿地成本低,利润丰厚,这是禹洲最坚强的护城河,优质的收并购项目是禹洲的秘密武器。另外,2018年伊始,禹洲地产发起公司史上最大并购项目,拟以38亿元购入沿海家园(01124.HK)7个优质项目,业务开疆拓土,更为禹洲未来的发展提供了稳固的保障。

禹洲速度,一日千里。公司业绩公报上透露,截止公告日,禹洲的全国布局已达23个城市,总土地储备超1500万平方米,货值超3000亿,平均土地成本4500元。粮草充足,枕戈待旦。房地产行业本来就是圈地跑马的竞赛,以禹洲地产务实勤恳的行动姿态,不远的将来,千亿目标值得期待。

业绩稳健,股息慷慨

禹洲地产在不断扩张版图的同时,利润水平依然保持在同业领先水平。根据公司业绩报告,2017年,公司毛利率达到35.4%,核心净利率达13.5%;属于同业较高水平。当然,这得益于其土地战略布局得当,成本较低,产品集中于刚需和改善性住房,受调控影响较小。在可以预期的将来,禹洲地产的高利润水平仍将继续维持。

在财务融资方面,禹洲采用审慎的财务政策,透过一系列成功的再融资举措,禹洲平均融资成本维持在较低水平。截止报告期末,加权平均融资成本为6.02%。同时,公司的净资产负债率约为57.7%,资产结构优良,公司经营稳健。在业绩报告中,禹洲地产还透露,公司仍将致力寻求多元化的融资渠道,优化融资架构,将净负债率保持在60%至80%的合理范围内。

评价一个公司优质与否,一方面要看公司经营业绩是否稳健,另一方面也要看公司是否能够及时给予投资者以与公司发展相匹配的回报。禹洲地产则在这两个维度上,均堪称标兵。公司自上市以来,一直维持着一直维持着高于30%的毛利率及高于12%的核心利润率,坚守以不低于核心净利润30%用于派息的承诺,致力于股东回报最大化。今年公司业绩有目共睹,董事会也提出派发每股21.5港仙,连同中期股息每股8.5港仙,派息率为36%。禹洲地产始终如一地坚守自己的准绳。

巴菲特在投资过程中对公司经营和管理层有着严格的筛选标准,一个吝惜与投资者分享企业发展红利的企业,必然不是巴菲特眼中“具有长长的雪坡和湿湿的雪”的好公司。禹洲地产在企业经营能力和携手投资者发展方面堪称市场典范。时不我待,相携禹洲。作为投资者,与这样的标杆企业一同成长,是一种莫大的幸运。