下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

调研 | 张扬 林青川

撰写 | 卢施宇

一系列的科技变化,正深刻地影响着保险行业。BCG与摩根士丹利在其联合报告发布的《保险与科技:数字时代的演变及革命》中,将之归类为三个领域:消费者/渠道;物联网/数据挖掘;系统建设。

在保险行业每一个环节和领域中,都逐渐涌现了新的保险科技创业公司,为行业变革贡献力量。

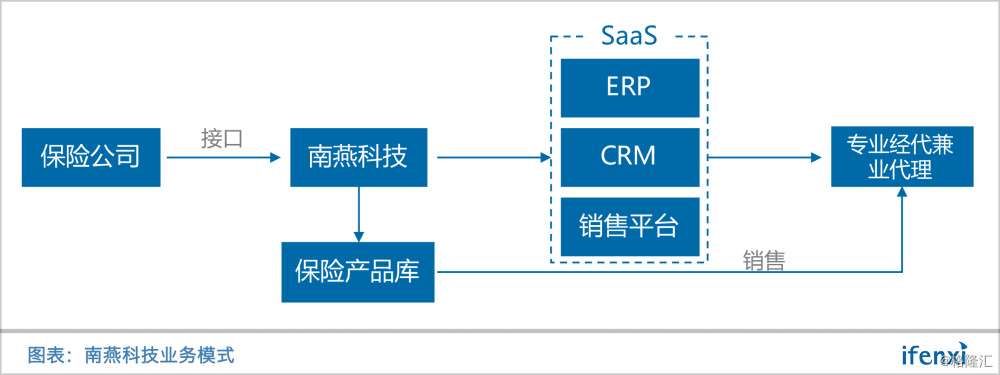

创立于2015年的南燕科技,是发力于保险科技的其中一家公司,为保险中介公司提供全流程SaaS服务,并通过积累的大量数据为保险公司改进产品设计、提供核保风控服务,并进一步进入保险公司系统服务与再保险科技领域。

为中介提供SaaS服务,通过数据反哺保险产品设计

南燕科技为保险中介提供的SaaS服务包括三大模块:ERP、CRM、销售平台,客户可以根据自身需要进行选择。

其中,ERP主要提供云端内部核心管理服务;CRM提供以客户为中心的云端保单信息管理服务;销售平台包括云端交易平台,及PC、微信、APP商城,而云端交易平台可以实现线上出单、支付、结算、批改、理赔等业务流程。

截至当前,南燕科技已服务中介公司接近500家,南燕CEO龚勋表示,未来将继续扩大专业经代公司的客户数量。

保险公司一端,已有超过60家保险公司与南燕完成系统对接,为其开放出单接口。南燕的定位不仅是保险公司的技术服务商,还拥有接通保险公司的产品库,其中产品数超过200 SPU、2000 SKU,主要为健康险和意外险,寿险和中小企业解决方案占比提升也很快。

通过为中介公司提供SaaS服务,南燕积累下了多维度用户数据,目前年积累量在百万级,随着保费规模的扩大,数据量级也会随之增长。利用这些数据,南燕可以形成完整用户画像,服务于保险产品改进及核保风控。

收入主要来自技术服务费,并通过风控获取超额利润

南燕科技营业收入来源于两方面:向中介公司收取的软件服务费,以及向保险公司收取的服务费。

为中介公司提供SaaS服务时,南燕收取较低的订阅费,以此快速地占领市场,这部分收入也不作为主要收入来源。而得益于数据优势,南燕为保险公司提供产品改进及核保风控服务的收入,占据大部分营收。

预计2018年全年,南燕平台交易保费规模将突破10亿,营收将超过1亿元,在非车保险第三方分销平台中规模较大。

近期,爱分析专访了南燕科技CEO龚勋,摘选部分内容分享如下。

龚勋有17年保险行业从业经验,曾担任太阳联合保险中国区高管,历任CFO、北京分公司总经理、中国区个险事业部总经理等职位。

为中介提供云端SaaS服务

爱分析:南燕为保险公司和中介公司提供哪些服务?

龚勋:保险的整个链条很长,保险产品设计、保险销售、核保核赔以及系统设计等等。南燕打通保险行业完整的产业链条,客户根据自己的选择和能力来决定使用南燕哪些服务。

爱分析:这些服务承担业务流程哪些职责?

龚勋:除了保险公司的核心组件部分,也就是核保核赔的组件,除此以外的整个系统流程南燕都在做:从保险公司的销管系统开始,到中介的交易平台和中介的核心系统,再到中介的to B端to C端和to A端的销售和管理系统。

爱分析:南燕提供的服务优势体现在哪?

龚勋:保险公司与中介之间沟通不畅;一般而言,直接面对客户的保险中介会知道市场的更直接的需求,但中介受限于规模和人才,基本缺乏风控能力。而保险公司和中介公司应该是合作共赢,在客户的风险方案被解决的情况下,互相博弈的结果是非平衡性的,容易双输。

从服务客户的角度来看,保险公司和中介的系统都可以放在一个云上。双方都在第三方的系统上,就不用对账了。出单、发票、批改流程都在线上,效率就提高了。

产品方面,因为更全面的数据,南燕的系统进行风控会优于单一保险公司,而保险公司产寿分离的天然数据缺点更加无法逾越。此外,南燕接触了这么多中介,在覆盖了产险、寿险、车险、健康险等等的情况下,销管的效率也会正向加强,更加有效。

对于整个行业来说,要从互为交易对手的模式变成大家协作共赢。重要的是:中介更好地去发展自己的销售能力,而保险公司更好去定价和更好的去进行销控。

爱分析:目前南燕主要做的是保险公司销售系统外挂?

龚勋:南燕的系统技术条线会从保险公司销管系统开始,产品组合在系统上轻易完成。南燕的保险条线本身就擅长做产品设计,我们自己平台上的产品将近70%是自己设计。这跟南燕的背景有关: 南燕的核心团队都是中外各家保险公司的高管,有十几年到二十几年的经验不等。

爱分析:未来南燕会帮助保险公司优化核心系统吗?

龚勋:不排除。现在的问题是保险公司的核心系统普遍落后,整个行业到目前主流都是保单阵列核心系统,没有CRM阵列。现期阶段交叉销售很重要。但是从未来来看,保险公司在尝试将核心系统模块化,能剥离的部分一块块的外包出来给有优势的第三方开发,随着我们综合解决方案的迭代和品牌的信任度提升,南燕在这一块上的发展空间也很大。

爱分析:中介的系统选择具有排他性?

龚勋:我们会推动他去尽量采用全套系统,完整的解决方案上面的效率一定是最优的,同时南燕的数据团队也会帮助合作中介来分析怎么提升销售效率。

爱分析:在整个产业链上,是先拉保险公司还是先拉中介?

龚勋:先服务中介。肯定是先服务保险中介,对保险公司提供销售能力,保险公司才认可你是可信赖的交易伙伴。

爱分析:连接保险公司在技术层面存在哪些壁垒?

龚勋:我们的技术团队本来就是出身于保险公司核心系统供应商,我们不认为这个行业对我们有任何的在系统打通上的技术壁垒,南燕的系统都是直连保险公司总部核心系统的。

爱分析:既然保险公司的核心系统是外包的,系统接入需要去协调供应商吗?

龚勋:需要。随着南燕规模的扩大,保险公司也越来越愿意合作,现在接入越来越顺利,这是一个正向的循环。

爱分析:连通一家保险公司要多久?

龚勋:5天。对于南燕的标准来说,我们内部考核接通每个保险公司就是5天,上线一个产品就是一天,如果对应保险公司销管系统是南燕开发的,那上线就是一个小时内的事情了。

数据积累具有优势,产品设计更匹配销售需求

爱分析:南燕提供的SaaS服务如何收费,未来市场规模多大?

龚勋:我们只收软件使用费,其实软件使用费是很便宜的,收费是为了让客户体验到南燕系统的价值,系统的建设能力,如果要单单通过销售系统软件收费的话,就变成走传统软件公司的模式,南燕作为创业公司与人家十几年的老牌厂商竞争优势就不明显了。

爱分析:南燕靠什么增值变现?

龚勋:风控,南燕在意的是通过风控和合理定价,实现核保利润,多方共赢。

爱分析:南燕的数据会比保险公司的数据更全面吗?

龚勋:会,全平台打通导致了南燕的数据逻辑比单一保险公司更优越。大保险公司的内部系统目前也不能完全打通产寿分业,而整个保险行业就更加难以实现内部数据共享,保险大集团内部每个子公司都是独立的KPI,所以每个子公司自己决定搭建什么样的系统,实现内部连通困难重重。

爱分析:南燕现在每年沉淀下来的保单数据大概在怎样的级别?

龚勋:百万级。

爱分析:南燕积累下来的数据用于哪些方面?

龚勋:使用群像,做更好的风控,然后进行产品的改良。

爱分析:南燕可以将不同渠道的客户数据放在一起匹配,最终形成一个完整的用户画像吗?

龚勋:可以这么理解。 南燕有所有客户的产险、健康险、车险等数据,拿到的数据全是最真实的,一手的。所以能将用户完整画像反馈给渠道。

爱分析:财险数据对人身险的风控会有怎样的帮助效果?

龚勋:简单拿家财险为例,它会记录一个人的家庭住址,住址决定了这个人的社会地位、经济状况。经济收入高的人会更注重保护自己,对应的,意外险的风险概率就会更低。

放到交叉多个险种看,不同人的出险概率背后一定是有逻辑关系的。每个投保要件上的因子都会形成相应的风控因子。

爱分析:保险公司与经代如何结佣?

龚勋:保险公司以一定得周期结算返佣,一般是公对公的月结,南燕提供所有对账逻辑和清单

爱分析:既然他们有一个账单周期,南燕会考虑给经代提供一些to B的金融服务吗?

龚勋:不会,实时分佣这件事情是支付牌照的经营范围才能做的。此外,保险的缴费必须是全费交,违规打折和返佣都是行业监管不允许的。

爱分析:结算经过我们的业务系统吗?

龚勋:南燕记录所有的数据,但是钱,就是保费从来不沾。

爱分析:南燕的产品为什么极少涉足车险?

龚勋:我们本身把保险定义为强监管的行业,车险是强监管的强监管。从创业两三年每年我们都能看到车险监管政策变化之剧烈,我们目前很难看到车险赚钱的第三方模式。南燕核心团队本身是保险出身,一直在看车险,每个季度也会分析研究,目前来看仍然不是合适的时点。

爱分析:南燕做产品创新和产品设计的周期有多长?

龚勋:产品创新和产品设计对南燕来说很容易,因为我们还做了保险公司销售系统,所以上一个新产品一般最多不超过5天,包括了沟通和协调时间,这里主要是因为部分主流的南燕供应商,即保险公司的出单系统用的也是南燕的模块。

爱分析:产品创新是怎样的形式?

龚勋:大部分创业公司做的都是条款产品重新组合。我们的系统就是为保险公司出单,和保险公司进行条款的制定,所以产品创新对于南燕的流程来看,除了做组合和优化以外,更像是合作的保险中介实时反馈的客户需求。

爱分析:这些条款怎样根据用户反馈的数据进行调整?

龚勋:条款本身相当于法律条文,最重要的是组合和定价。如何根据用户的需求做组合调整,基于每个条款背后的计费基础做风控和定价,并配置上中介渠道费用及其他成本,才是技术活。

爱分析:经代公司直接跟保险公司采购产品和跟南燕采购产品有什么利益上的差别吗?

龚勋:第一,南燕的产品设计形态更适合消费者的需要,利于销售;第二,数据量更大的情况之下,南燕定价更精准,经代可以拿到更合理的佣金,更好的服务。

保费规模持续增长,专业经代公司仍有待开拓

爱分析:南燕目前有多少家合作的保险公司?

龚勋:超过60家,从合作需求角度来说已经很充足。

爱分析:您觉得对于南燕来说,占有多大的保费规模算是在行业中拥有了一定的竞争壁垒?

龚勋:我们不是用保费形成竞争壁垒的,保费只是一个最终的结果。南燕的竞争壁垒在于能把保险和中介销售完美结合在一起,这反应的是技术和产品的综合能力。

爱分析:南燕现在服务多少家保险经代公司?

龚勋:将近500家。

爱分析:如何去开拓经代公司的客户呢?

龚勋:我们基本上是直销。因为行业小、人员流动性大,人员流动到新的会的公司就会带来新的客户。目前主动和南燕取得联系并希望合作的上下游越来越多,说明我们在行业已经有一定影响力。

爱分析:长期来看,南燕还是更加偏重兼业的客户吗?

龚勋:不会偏重兼业,因为兼业的经代往往可能只卖一两个险种,对南燕提供全产业链服务需求不迫切。对南燕来说最重要的是服务专业度,最核心的还是这2,600家专业经代。而专业的中介才会更深程度的体会南燕的价值所在。

爱分析:南燕与TPA(第三方服务)的差别在哪?

龚勋:TPA是提升效率的,他们赚的是辛苦钱,但是真正控制理赔不是靠TPA。重要的是你是否能够很好地匹配销售和理赔之间的利益和它的覆盖点。

例如,车险中4S店既是销售又是处理理赔的地方。但是如果销售点和维修点没有完美匹配,不是进行利益绑定的话,就回到了十年前:4S店卖车险赚佣金,保险公司指定的修理厂会把车再撞坏赚理赔的钱,但是当保险公司跟4S店之间的售修体系匹配好,就会发现这些被控住了,而且所有的零整比,维修的价格全部控到很合理的价格。

所以最重要的事情是你怎么去设计控制体系,并不是说给保险公司提理赔的效率。

当然,理赔的效率也很重要,但不能真正省下多少钱。最重要的是有没有人愿意跟保险公司建立一个机制,把他的利益保险公司的利益绑定在一起。

爱分析:南燕会把经纪公司的赔付率和佣金费率做绑定吗?

龚勋:不会,这样做就跟保险公司没什么区别,经代为什么会选择我们而非保险公司呢?

南燕的机制是在当中做无数个细节。南燕的系统和产品,迭代的速度非常快。我们整个系统一周一个迭代,产品上线两年时间2,000多个产品,产险、寿险、健康险都有。产品库就已经很大了,而且都是接通保险公司的。

南燕在自己的数据上做风控,更加主动的协调业务的销售环节和理赔环节,让中介更好的去发展销售能力。

爱分析:预计南燕18年保费规模会有多大?

龚勋:10亿以上,南燕的收入会超过1亿。

爱分析:南燕今年能否做到盈利呢?

龚勋:公司营业第13个月就开始单月盈利,2018年盈利也在上千万规模。