下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵等

全球市场动态

2018年4月2日- 4月6日期间,海外市场两条主线:

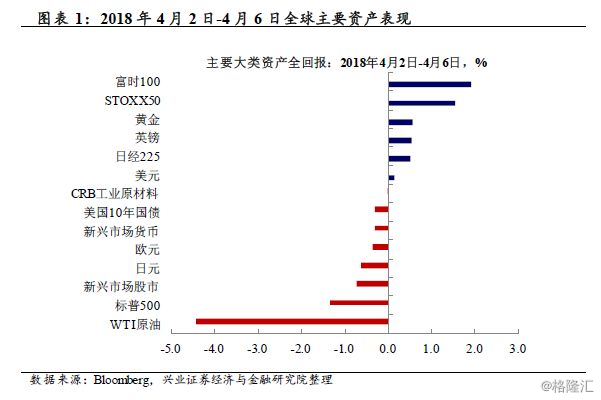

主线一:中美贸易战继续发酵,市场切换至避险模式。4月3日,美国贸易代表办公室公布了拟对中国产品加收关税的清单,覆盖1300多个产品(HS 8位),价值约500亿美元,美方未来拟对这些中国产品加收25%的惩罚性关税。4月4日,我国商务部宣布对产于美国的大豆、飞机、汽车等加征25%关税,涉及金额500亿美元。4月5日,特朗普指示贸易代表办公室依据“301调查”,考虑对从中国进口的另外1000亿美元商品加征关税是否合适。4月6日,中国商务部就中美贸易问题召开新闻发布会,表示如果美国公布1000亿美元的清单,中国将立刻反击。对中美贸易战的担忧加剧,市场切换至避险模式,4月6日,美股三大指数跌幅均超过2%。

往后看,中美双方在贸易战问题的僵持料将持续。目前而言,中美双方在贸易问题上互不让步,处于态度强硬的阶段。而中美之间就贸易问题的“互搏”短期内仍然将持续。根据法定流程,美国贸易代表办公室(USTR)的关税清单随后将进入公示及征求意见期,从关键时间点看,USTR将于5月15日举行听证会,到5月22日将会有一个听证会后的一个反驳评论期。因此,从现在到5月22日的七周时间内,中美双方料将持续进行磋商和谈判。

至于双方最终达成协议的节奏,“百日”是可以参考的时间尺度。而对于中美贸易问题协商的持续时间,参考历次美国对中“301调查”历史经验、特朗普执政期间地缘政治风险及中美关系远近变化,我们认为,“百日”可能是中美贸易摩擦进程的重要参考窗口(具体请参见《历次中美贸易摩擦:对未来中美博弈节奏的启示》)。

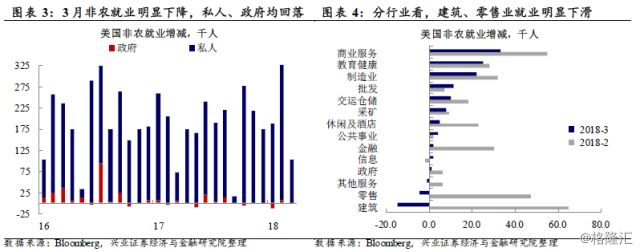

主线二:美国3月非农时薪加速、就业放缓。2018年3月新增非农就业人口10.3万,为近6个月最小增幅,大幅低于市场预期的17.8万人,前值由31.3万上修为32.6万。其中私人部门新增10.2万人,政府部门新增1.0万人,均较2月有明显回落。分行业看,商业服务、教育健康及制造业涨幅靠前,2月涨幅靠前的建筑、零售则出现减少。

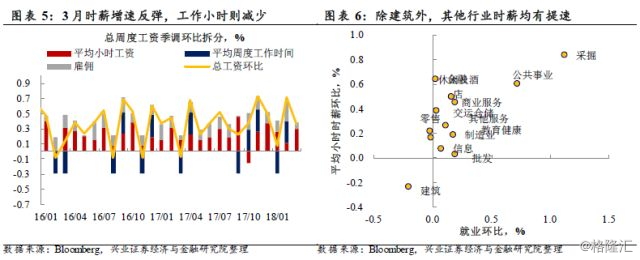

虽然就业增长偏弱,但薪资小幅提速。3月时薪环比0.3%,高于前值0.1%,与预期持平;同比2.7%,高于前值2.6%,与预期持平。3月失业率则继续维持在2001年以来的历史低点4.1%,未及市场预期的4.0%;劳动参与率回落至62.9%。注意到周度工作时间出现了明显回落,一定程度上助推了平均小时工资的提速。分行业看,3月除建筑外,其他行业工资增速较2月均有所上升;并且时薪提速靠前的采掘、公共事业、金融业就业也有明显增长。

在经历了2月“完美”的非农数据之后,非农再次回到类似1月的薪资加速、就业放缓的格局。在接近充分就业的背景下,对于美国非农就业的单月剧烈波动不太可能改变美联储当前货币正常化的方向,而薪资加速则预示着美国通胀可能继续上行,后者是影响今年联储加息节奏的关键。因此,虽然3月非农就业不及预期,但时薪增速可能是联储更加关注的信号。

此前的潜在风险——油价,本周有所回调。与3月19日-23日期间油价逆市场避险情绪而上涨不同,4月2日-6日期间油价出现明显回调。一方面,对贸易战的担忧明显加剧,市场避险情绪较前两周明显上升。另一方面,4月6日当周美国活跃钻机数增加11座至808座,为2015年3月来最高,也是近两月最大单周增幅,对美国供给的增加也导致对油价走势转向谨慎。

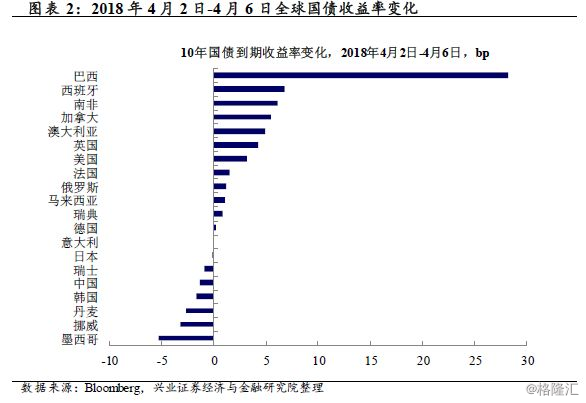

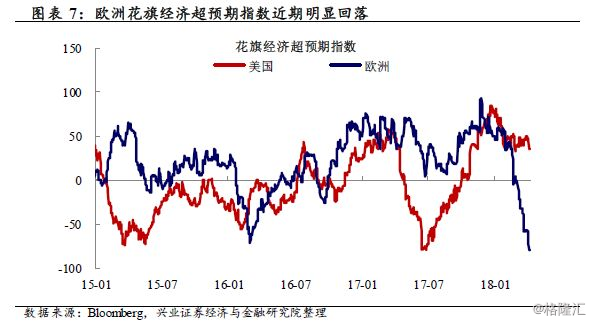

但仍需关注全球经济回落的压力以及美国通胀上行风险。近期海外市场对利率上行的担忧已经明显缓解,但贸易保护等事件成为影响市场定价的重要因素。我们在此前的报告中已经反复提示过,2018年海外经济将面临经济名义增速面临放缓风险,利率却因通胀加速而上行。从经济超预期指数来看,欧元区和英国面临的回落压力可能较大。同时,随着通信、处方药等一次性冲击的退去,美国3-4月通胀的同比读数则可能明显上升,这是我们需要重点注意的。

海外数据详解

美国:3月非农时薪上行但就业不及预期。劳动力市场方面,3月非农数据再次回到类似1月的薪资加速、就业放缓的格局。在接近充分就业的背景下,对于美国非农就业的单月剧烈波动不太可能改变美联储当前货币正常化的方向,而薪资加速则预示着美国通胀可能继续上行,后者是影响今年联储加息节奏的关键。因此,虽然3月非农就业不及预期,但时薪增速可能是联储更加关注的信号。同时,继2月耐用品订单反弹后,2月工业订单也明显反弹。软数据方面,美国3月Markit制造业PMI终值及ISM制造业PMI终值均不及预期,有所下修,但仍然处于高位。

欧元区:核心CPI未见明显反弹,软指标持续回落。欧元区3月CPI同比1.4%,较前值1.2%有所上行,但核心CPI同比1.0%不及预期,与前值持平。欧元区2月零售销售增长也不及预期。与此同时,欧元区软指标延续年初以来回落趋势:3月经济景气指数延续2月下滑趋势,且工业、零售、服务业景气指数均回落,3月制造业PMI及服务业PMI也继2月后继续回落,3月消费者信息指数与前值持平,3月Sentix投资者信心指数、3月ZEW经济情绪调查指数均较前值明显下滑。欧元区软硬指标的分化可能与欧元的走强有关。而由于欧元区硬指标公布较为滞后,软指标的放缓是否意味着欧元区前期的强劲复苏势头减慢,需要密切关注欧元区硬指标的表现。

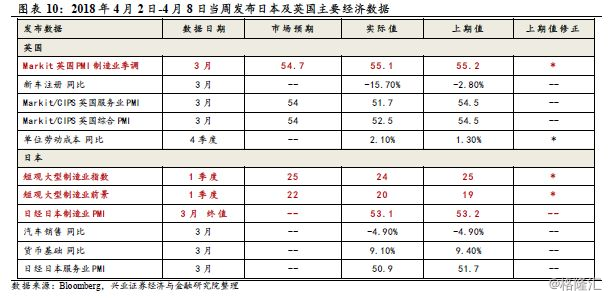

海外其他:日英PMI均小幅调整。3月英国制造业PMI 55.1,略高于预期值54.8,但略低于前值55.2;3月英国服务业PMI 51.7,低于预期值54.0及前值54.5。3月日本制造业PMI终值53.1,略低于初值53.2,并低于2月份终值54.1;3月日本服务业PMI 50.9,低于前值51.7。

风险提示:中美贸易摩擦升级对全球经济与金融市场的冲击。

来源:王涵论宏观