下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 施佳丽

2017年扭亏为盈,业绩符合市场预期

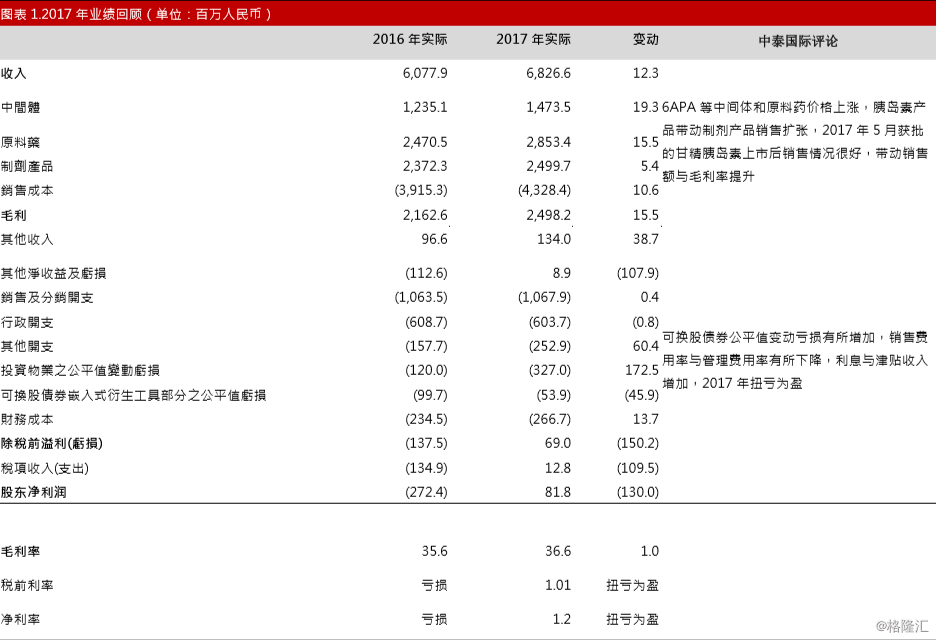

公司于3月29日公布2017年业绩,营业额同比增长12.3%至68.3亿人民币,毛利同比增长15.5%至25亿人民币,销售费用率与行政费用率也有所下降,公司扭亏为盈并录得8175.8万人民币净利润,扣非后核心净利润为2.62亿人民币,业绩符合市场预期。公司扭亏的原因主要包括:i)中间体与原料药价格上涨带动销售收入与利润率提升;ii)胰岛素产品销售情况较好,重组人胰岛素获得5.03亿人民币收入,明显好于去年同期。2017年5月上市的甘精胰岛素上市后销售情况很好,已经获得2190万人民币销售收入,胰岛素产品带动制剂业务收入提升。

预计公司现有产品将维持较快增长

我们认为,公司现有产品销售将维持较快增长,理由包括:i)公司原料药业务将继续受益于环保限制导致的行业集中度提升,我们预计用于抗菌药的中间体产品6-APA(占2017年收入15.2%)价格将维持高位,而公司其他原料药产品也将受益于行业优胜劣汰。ii)公司糖尿病药物重组人胰岛素销售扩张很快,我们估计2017年销量增长达26%。重组人胰岛素拥有广阔的市场需求,我们估计2018年销量仍将较快增长。2017年5月上市的甘精胰岛素产品为长效胰岛素,使用较为方便,而且较少发生低血糖反应,安全性良好。目前国内甘精胰岛素以进口产品为主,国产仅有甘李药业与联邦制药。联邦制药的产品于2017年5月获批上市后已于福建、重庆、黑龙江、河、河北、广东、山西和西藏中标或挂网,预计市场渗透率将逐步提升。

公司拥有丰富的在研产品线

公司总共拥有10种重点在研产品,其中门冬胰岛素注射液(超速效)与门冬胰岛素注射液30(超速效)已经完成临床试验,另外利拉鲁肽(GLP-1)等重磅新药正在进行临床前研究,预计未来几年将陆续上市。

公司业绩将逐步释放,惟目前估值处于合理水平

彭博预测2018E/2019E净利润分别为5.95亿/7.26亿港元,EPS为0.35/0.43港元,目前股价对应23.1/18.8倍2018E/2019EPER。我们认为公司业绩将逐步释放,但是目前估值处于合理水平,不能说显着偏低。