下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

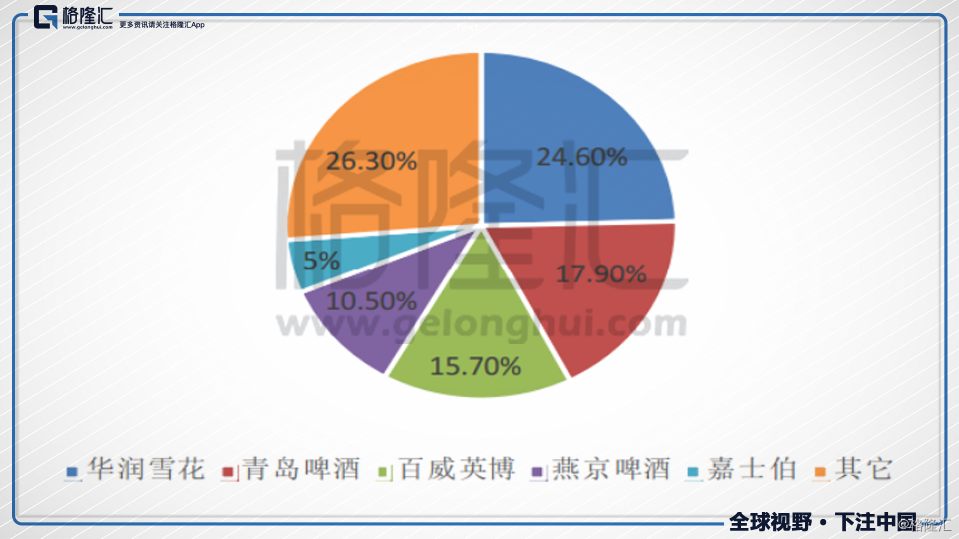

中国的啤酒行业经过多年厮杀,现在主要玩家只剩下五家了,15年这五家占的市场份额达到73.7%,目前占的市场份额超过了75%。

五家里面,除了百威啤酒,其他几家或者在A股,或者在港股,今天板块表现都还可以(注:重庆啤酒的最大股东是嘉士伯),华润啤酒是最突出的,一度涨逾7个点,股价创下历史新高。

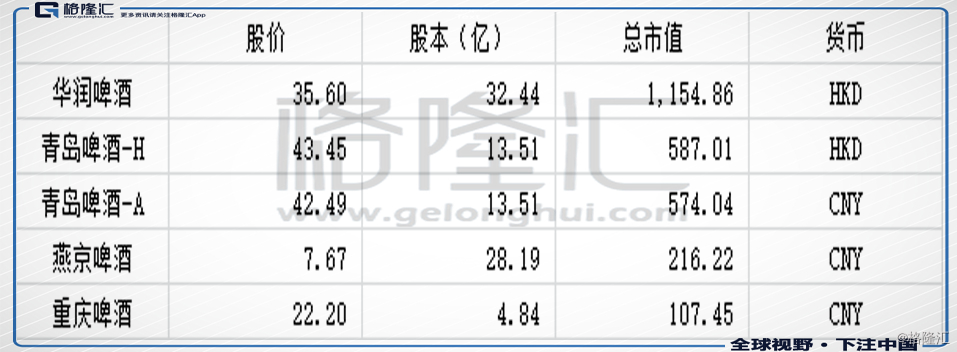

按今天收盘价算,把它们的市值晒在这里,发现了一件好玩的事:两个青岛啤酒相当于一个华润啤酒(按香港的股价计算)。

问题来了,华润的体量是青岛的两倍吗?

两个青岛等于一个华润?

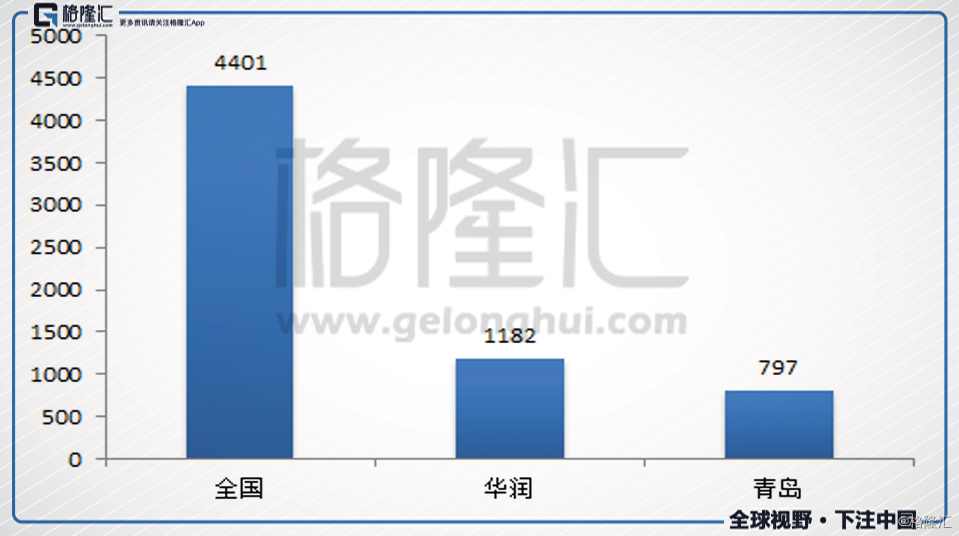

先看销量,其实从上面的市场份额也知道,华润的销量是绝不可能是青岛的两倍的。根据最新的2017年数据,华润的销量是1182万千升,青岛啤酒的销量是797万千升。2017年全国啤酒销量是4401万千升,华润占26.86%,青岛占18.11%。

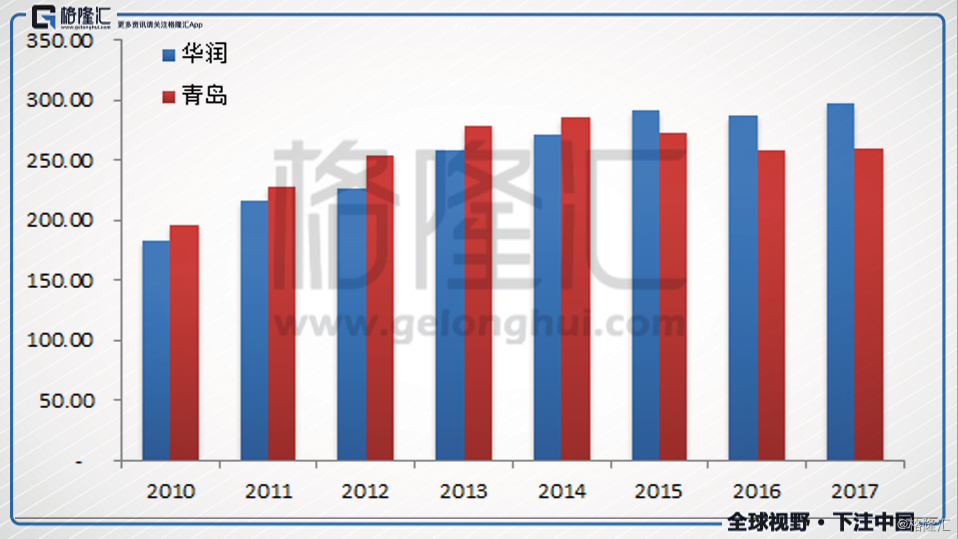

再看营收,2015年之前,华润啤酒的营收低于青岛,2015年正式超过,之后营收差距拉大。虽然拉大,但基本也是一个体量的。

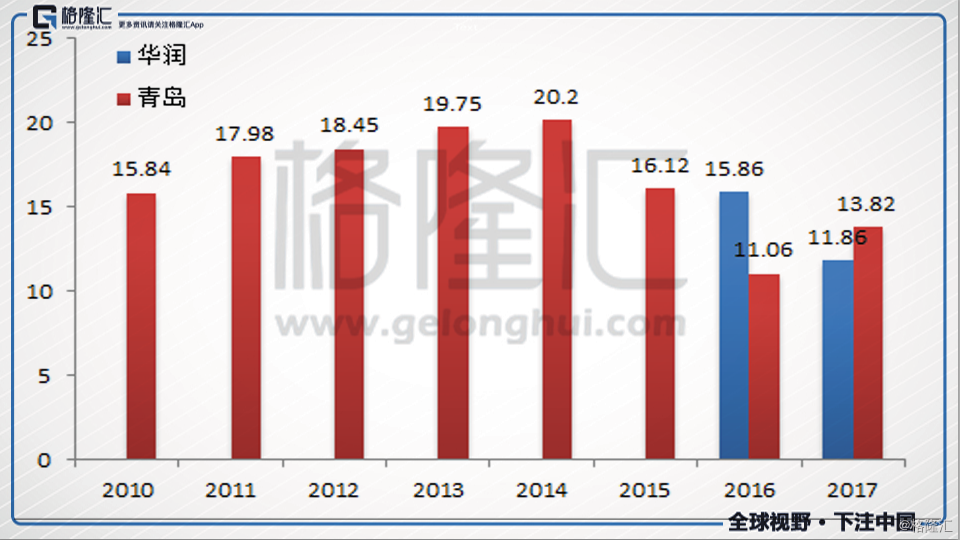

当然还要看利润,华润啤酒2015年之前没有利润,因为当时这个壳里还有其他资产,2015年因为资产剥离还产生了大量亏损。因而我们只来看2016年和2017年的利润,这里,华润啤酒不仅没有优于青岛啤酒,反而盈利能力不如青岛。

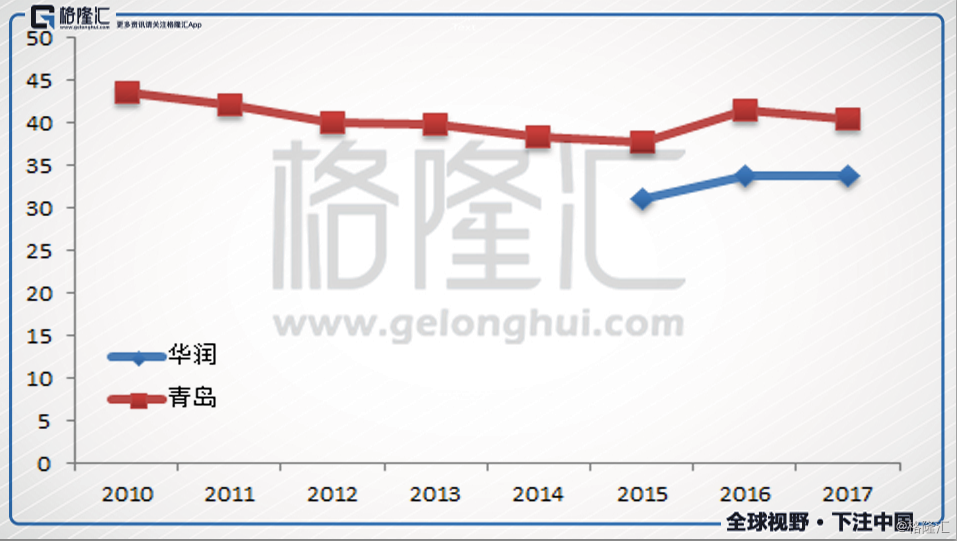

毛利率与净利润率来看,华润啤酒都要逊色于青岛啤酒。

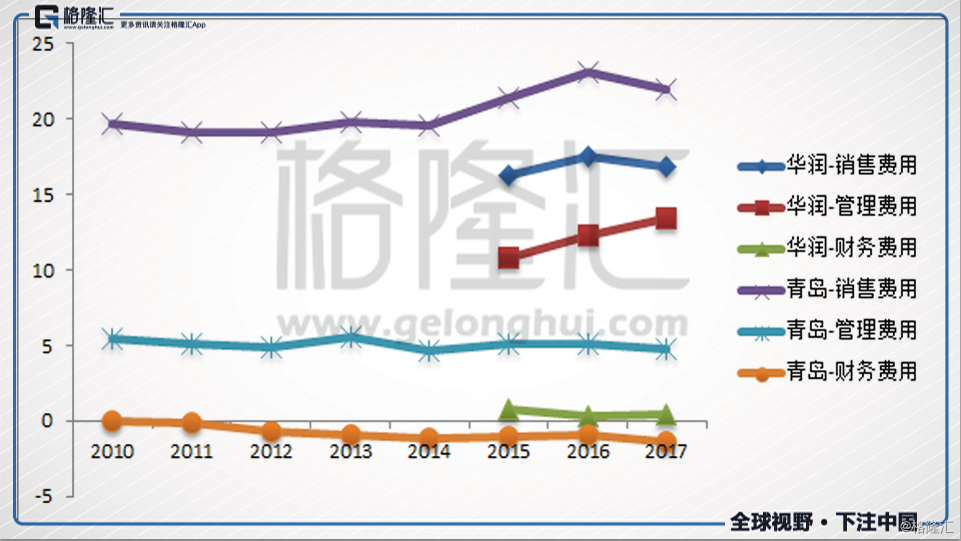

三费控制上来看,整体华润也不如青岛,具体体现在管理费用与财务费用上,大幅高于青岛啤酒。

从上图来看,青岛啤酒财务上不仅没有产生费用,还产生了收入。这点我们来看负债情况,华润账上有35亿左右的有息借款,青岛只有3亿左右。

还来看个数据,对于啤酒这种快消行业,运营效率是非常重要的。看存货周转天数,2016年华润啤酒的存货周转天数是131天,2017年是109天,虽然大幅下降,但相比青岛55天的存货周转,华润要差许多。

再看应收周转天数,华润大概是7到8天的样子,挺快的,但青岛更快,不到2天。

这么一比较,华润论规模与青岛相仿,论盈利能力不如青岛,论运营效率也不如青岛,市值却是青岛的两倍,确实让人难以理解。

谁贵谁便宜?

那究竟是青岛啤酒太便宜了?还是华润啤酒太贵了?

我们换个问题,如果青岛啤酒与华润啤酒的市值一样,那买谁?我之前写了不少关于啤酒的,对我来说,答案是很显然的,买华润。这里再梳理一下逻辑。

第一个逻辑是啤酒行业的集中度会继续提升。从17年的销量来看,全国的啤酒销量依然是下滑的,下滑了0.7%,而同期华润销量上升0.9%,青岛上升0.6%。在全国啤酒销量下滑的大背景下,两个大哥的销量还是上升的,你知道这得吃掉很多中小厂的市场份额。

这些中小厂的未来生存空间会进一步缩小,包括巨头喜力,也坦承了喜力在中国的业务面临巨大的压力。传言中的华润收购喜力中国即是这些啤酒厂生存艰难的一个缩影。而即使是前五家,也不排除可能有人掉队,或者被收购,行业由CR5向着CR4突破。

第二个逻辑就是涨价。这个涨价背后的支撑正是第一个逻辑,行业集中度进一步提升后,在外面的成本压力下,几个巨头集体提价。从开年当时的媒体报道来看,华润啤酒无疑是提价最积极的,幅度最大的。这次借着华润啤酒的业绩发布会,也证实了这点。涨价外在是成本压力,内在是盈利动机。华润啤酒的管理层也表示公司未来更注重质量,注重效率,注重盈利能力,而不是规模。

啤酒这种快消行业,有一个魅力就是,单价低,消费者对价格并不敏感,因而提价带来的收益相当一部分可以转化为公司的利润与现金流。在业绩会上与华润的管理层交流得知,上次啤酒涨价是2008年,华润啤酒的利润增长了一倍。

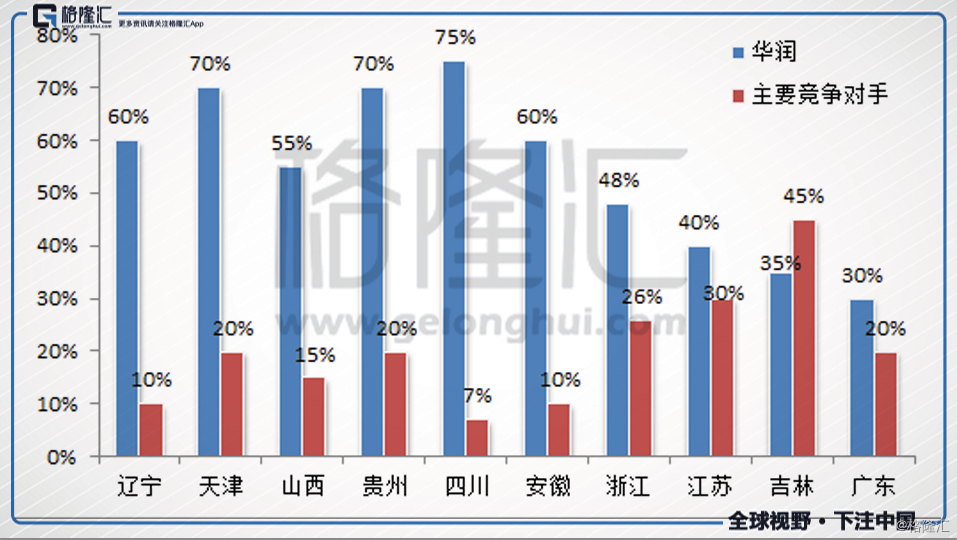

第三个逻辑是区域优势。虽然说行业现在主要玩家只有5个了,但竞争依然是激烈的。厮杀比较厉害的战场,谁也不会去提价砸自己的脚。真正能够放开手提价的,只有那些自己占据了绝对优势的市场。关于这点,我在《咱不喝白的喝啤的,啤酒股要怎么挑?》一文中已经说过了,总结一下就是,华润啤酒拥有的占优区域最多,提价刷利润会最得心应手。而华润啤酒的毛利率又最低,弹性会更大。

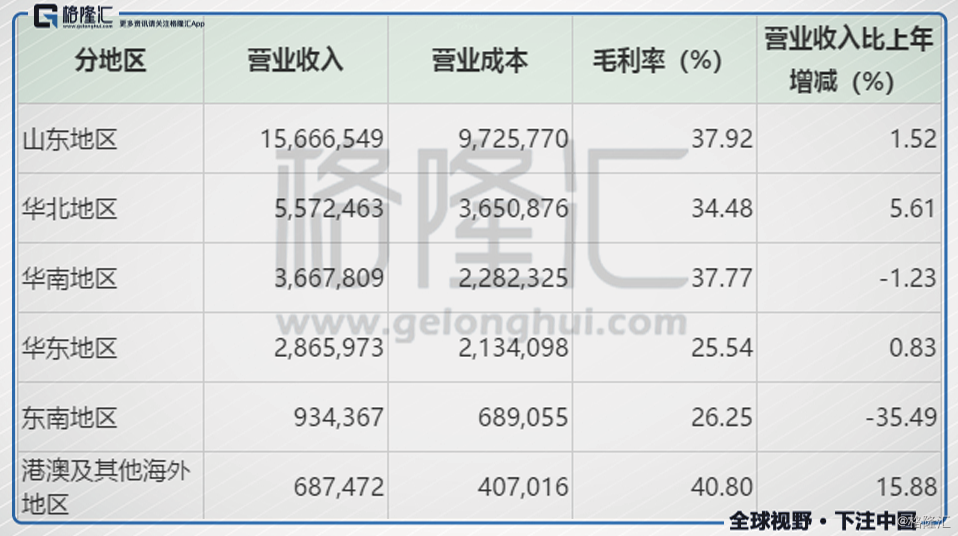

这三个逻辑里面,青岛啤酒也占了前面两个,独第三个不如华润啤酒,青岛的大本营只有山东与陕西两个地方,华东地区竞争激烈,东南地区更加形势不妙(下图:17年主营业务分地区情况)。

所以,华润未来的想象空间是要比青岛啤酒大的多的,享受溢价是很正常的。

但这足不足以支撑华润啤酒对青岛啤酒近一倍的溢价呢?我们上面提到了,就财务指标、运营效率,还有派息来说,华润是不如青岛啤酒的。另外,在产品矩阵上,目前来说,华润啤酒也不如青岛,华润啤酒还是偏低端,中高端还没做起来。

Good news是华润的管理层已经意识到这些问题了,2018年将会继续在品牌塑造上下功夫,像3月18日,勇闯天涯superX发布会极尽炫目。另外,如果华润最后真收购喜力中国(我个人倾向是会),那将填补公司在高端这块的空缺。

管理层也在运营上做改善,华润啤酒的产能利用率只有约50%,然而折旧上却要计提许多费用。公司这几年在不断关闭一些产能,由此也产生了一些管理上的费用,但这对公司未来的盈利是好的。如果我们把目光从利润上移开,转而关注经营现金流,华润的经营现金流要比青岛漂亮很多。

2016年,华润啤酒净利润14.19亿人民币,但经营现金流43.2亿,2017年上半年净利润11.78亿,经营现金流48.45亿。

相比之下,青岛啤酒2016年净利润11.06亿,经营净现金流为29.7亿,2017年上半年12.25亿,经营现金流35.19亿。

另外,青岛2017年全年净利润13.82亿,经营现金流22.24亿,华润啤酒17年全年利润11.86亿,经营现金流未知。

会有这样的结果,一个重要的原因是,华润啤酒有大量的不涉及现金流入或者流出的费用。

这就涉及到到底怎么样衡量一家公司的利润问题了。惭愧的是,我并非这方面的专家,无法对两家公司的利润进行调整,调整出一个可以比较的数字。

因此,我只能分析到这里,下一个模糊的结论:尽管考虑了华润啤酒各种优势,我还是觉得华润对青岛近一倍的溢价有些过了。

基于我上面提到的三条逻辑,以及啤酒总销量的企稳,我觉得整个啤酒板块还有看头,会有板块性的投资机会,然而如果这些逻辑在未来并没有兑现,那么青岛啤酒显然提供了更高的安全边际。

那些看过黑匣子的人

关于啤酒板块的看点,除了上面的三条逻辑,还谈一个事情,谈这个事情之前,先讲一个我听过的故事:

一个黑匣子里有张钞票,可能是20元的,也可能是100元的,那怎么给这个黑匣子叫价呢?

低于20的叫价是拥有绝对安全边际的,不出现极端情况,一般这个叫价是20到100之间。现在设想一种情况,在竞拍之前,A瞄了一眼黑匣子里面,你非常确定他瞄到了,如果他叫价80,那你叫价多少呢?很显然,你会叫价81元,因为现在黑匣子里大概率是张100的。

放到二级市场上来,这个黑匣子就是上市公司。作为外部的投资者,你要确定的就是这家公司究竟值多少钱?

市场上公司几千家,每家都跟踪是不现实的。有一种方法是,你可以像上面那个故事那样,关注看过黑匣子的人。

对于上市公司而言,谁可能是看过黑匣子的人呢?

媒体多半不是,他们只是喜欢制造一个大新闻,报道某家不可一世的大公司不行了,是他们最喜欢的。这就如之前他们对可口可乐的报道,对星巴克的报道,是一样的,他们最喜欢帝国的黄昏。

谁才是真正看过黑匣子的人呢?

管理层算是,因为他们一般比外部人更了解公司的运营情况,拥有更多关于公司的信息。

拥有多年行业经验的资深人士也算是,因为他们对这个行业有着很深的理解,更能明白这个行业的运行机制。

另外,过去投资业绩稳健漂亮的投资大佬也算是。

如果你看到上面三类人把某只股票加入他的仓位,并且数量不少,这并不是你要跟着买的理由,但这绝对可以是你关注这类股票的起点。然后去思考这些可能看过黑匣子的人的逻辑,并且检验这些逻辑是否成立。

回到啤酒上,过去一年我们看到的现象有:

3月9日高瓴增持华润啤酒374万股,花费1.29亿港币,目前持股比例达到6.02%。去年8月与9月高瓴分别增持516万股和1166万股。

复星17年12月底宣布从朝日手上接过青岛啤酒19.99%的股权,最近已经完成交割,正式成为青岛第二大股东。

重阳投资今年1月举牌燕京啤酒,持股比例达到5%。

复星的郭广昌被誉为中国版的巴菲特,高瓴与重阳都是投资圈内有名的玩家。他们都在这个时间点上买啤酒,究竟是看中了什么呢?

结语

我无法知道投资大佬们的逻辑,只能去猜测,我找到的几条逻辑足够支撑我关注啤酒行业。去年我更偏好华润啤酒,但考虑现在的溢价情况以及安全性,我会更倾向于青岛啤酒H股(168.HK)。