下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

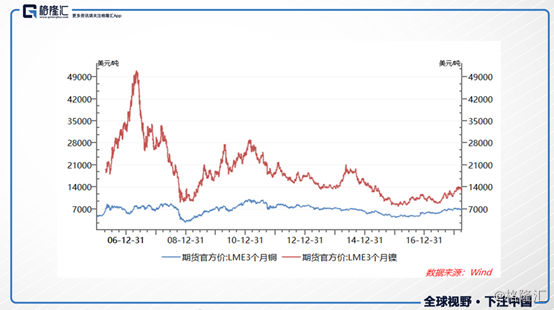

3月30日,刚果央行发布2020年钴产量目标8.6万吨,同时还预计17年该国共生产钴8.25万吨,由此可见未来刚果钴原料产量释放将趋缓,加上近期颁布的新矿业法抬高钴原料的生产成本,市场认为受下游三元新能车需求强劲,钴价将继续走高。

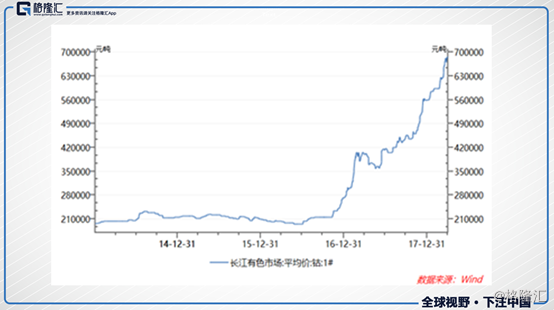

其实近期因为刚果新矿业法对钴矿加征权利金费,以及多家3C电器企业,如苹果、三星电子直接向刚果矿业公司商讨钴矿石购买合作,就引起了一波涨价热潮,如长江有色市场的钴价格(万元/吨)在过去一个月涨了约9.6%。

而二级市场上,华友钴业、寒锐钴业等股价也紧跟迎来一波上涨。

虽然近日市场对于钴资源标的热情有所消退,但鉴于新能源汽车产业高速发展,包括大众和特斯拉的汽车制造商加速推进电动车计划,必将导致电池材料钴的需求不断攀升。那么作为新能源车风口下的投资机会,后市钴该怎么看?

下面从供需两端入手进行分析。

需求端:新能源车带动钴需求大幅增长

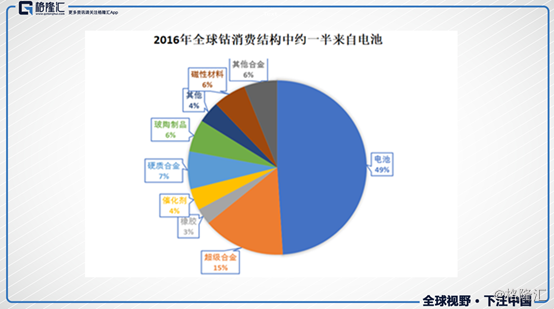

钴的下游应用领域主要集中在电池、高温合金、硬质合金、陶瓷及磁性材料等领域。根据安泰科数据显示,2016年全球钴消费中电池占49%,而中国钴消费结构中电池占80%。

在钴的传统应用领域,3C电子和合金对钴的需求较为稳定,而随着新能源汽车崛起,该领域已经是拉动钴需求增长的推动力。根据工信部编制的《节能与新能源汽车产业发展规划》,到2020年国内新能源汽车产销量要达到200万辆,即占汽车总销量的7%以上。

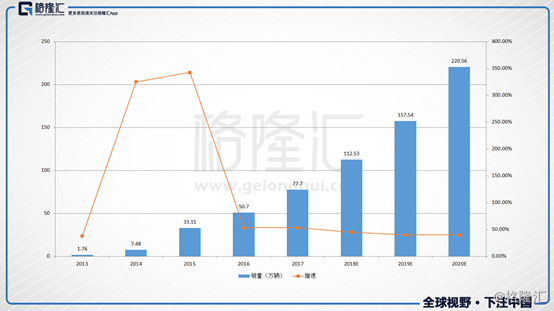

2017年,国内新能源汽车销量由14年的7.48万辆增长到16年的50.7万辆和17年的77.7万辆,产业发展基本符合国家规划,所以目前业内认为新能源销量在2020年达到200万辆的概率很大。

同时除国内迅速发展外,新能源汽车在国外也将进入快速增长,大众和特斯拉在内的汽车制造商都在加速电动车计划。保守估计到2020年,全球新能源汽车产销规模将达到300万辆。而根据预估,300万辆新能源汽车将产生170GWh的锂电装机量,对比17年的57.57GWh,符合增速为43.8%。

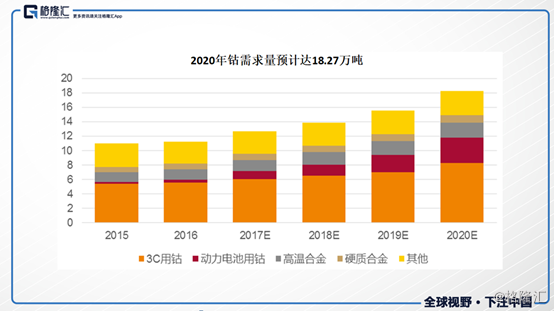

那么对应的钴金属需求量是多少?根据动力电池原材料构成,目前机构测算到2020年,全球新能源汽车的钴需求为3.51万吨。最后综合安泰科对2020年3C电子、高温合金等产品合约14GWh的钴需求预测,2020年全年各消费领域对钴金属的需求量预计在18.27万吨。

供给端:伴生矿,且供给刚性

钴的供给主要来自钴矿以及回收钴,钴矿目前约占总供给量的82%。然而钴矿主要又来自于铜镍伴生矿,铜镍行业目前处于供给增速持续下滑期,因此钴供给也受限于铜镍行业的扩产进度。

铜镍供给增速处于下滑期这一特征,可以从金属价格、资本支出及产能间的关系推演出来。通常金属价格领先资本支出1-2年,金属价格上涨(下跌)带动矿企资本支出增加(减少),从而进行产能扩张(收缩);从资本扩张(收缩)到产量增长(减少),矿企需要3-5年的建设周期,因此从金属价格上涨到新增产能释放至少需要5年左右时间。因钴属于铜镍伴生矿,起供给受限于铜镍企业的扩展进度,从铜镍价格来看,铜价在2016年底开始反弹,而镍价格仍处于历史底部,所以整个铜镍矿行业仍处于上一轮产能扩张周期的尾部,处于供给增速下滑期。

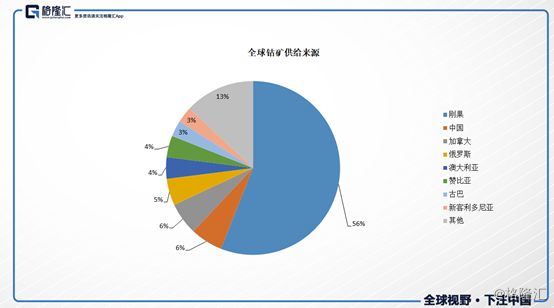

此外在资源储量和产量上,刚果是最大的钴资源国和供给国,所以刚果的产量是影响全球供给的重要变量。根据安泰科统计,2016年全球钴原料供应量约10.85万吨,其中刚果供应6.92万吨,2017年全球钴原料产量预计11.85万吨。

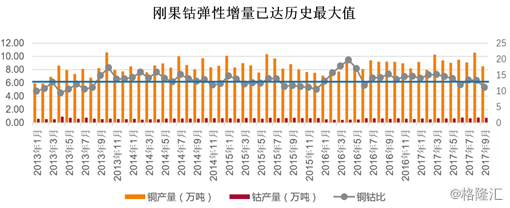

从刚果的铜钴产量比来看,2013年至今其铜钴产量比一直维持在10-15左右,均值13.5,及平均没开采13.5吨铜矿可产出1吨钴。从最新9月份产量数据看,铜钴比已经达到11,是13年以来的低点,因此在没有新增矿山的情况下,钴的弹性增量已达最大值。

3月9日,在与矿业公司代表会谈结束后,刚果金总统约瑟夫卡比拉签署了新矿业法,对钴矿征收的权利金费由2%提升至5%,这将导致刚果粗钴成本提高1.68万元/吨。2017年全球钴产量约11.85万金属吨,刚果金出产量为8.25万吨,占比约69%。

增量方面,从刚果金主要钴矿企业产量看,嘉能可和欧亚资源是未来增量最大的企业。其中嘉能可Katanga项目因技改完成,公司预计2018-2020的钴产量为1.1、3.4和3.2万吨,同时欧亚资源RTR项目预计在2018-2020年的产量为0、0.7和1.4万吨,其余项目主要有华友钴业和万宝矿业项目,增产有限。

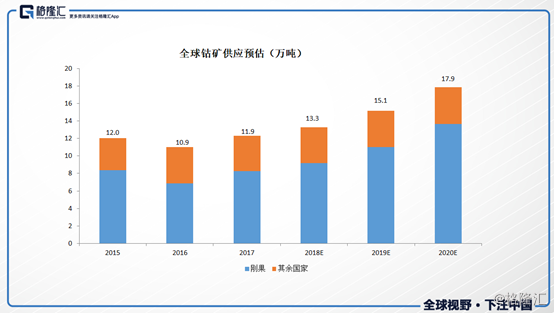

所以通过对全球钴矿企业的产量统计,未来受限于铜镍伴生、供给端除嘉能可和欧亚以外,并无新增大矿,所以供给刚性。预计到2020年,刚果的钴矿供给量为13.68万吨,其余国家合计供应4.21万吨,则全球钴矿供给为17.9万吨。

小结

通过上述供需分析,最后可以得出这样的结论:受益于需求端新能源汽车用钴的快速拉动,并且供给端受限于铜镍伴生,未来钴供需将迎来硬短缺(2020年缺口达到0.37万吨),价格有望持续上涨。

对应的核心逻辑是钴价上涨带来的盈利改善,另外由于整个新能源汽车行业处于成长期,钴业板块龙头企业也可以适当享受偏高的估值(戴维斯双击效应),建议关注相关A股华友钴业、寒锐钴业、洛阳钼业等。