下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:翁放

首先必须说的是,这份《证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(下简称《意见》)的出台速度超预期。

从3月初传出“证监会对四行业独角兽开辟IPO快速通道”的新闻,到两会期间政府报告提出“要支持优质创新型企业上市融资”,市场对独角兽回归和CDR出台的预期确实在升温。

但翻遍国内外券商几十篇的相关研报,并没有人敢预测三月底这份《意见》就能出台,大部分券商的预测是“四月底出台”或是“年中落地”。市场机构的眼光更多的还是投向了已经发布改革咨询意见的香港市场,对于CDR只是分析一下运作机理。

然后,我们再来逐条看看这份《回归意见》的重点,结合国内外券商这段时间密集轰炸的诸多研报,看看有哪些地方和市场预期有差异。(点击文末阅读原文可以看证监会官网的原版文件)

第一部分“指导思想”和第二部分“试点原则”略去不说,必须正确绝对遵守。

第三部分“试点企业”第一段:

“试点企业应当是符合国家战略、掌握核心技术、市场认可度高,属于互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,且达到相当规模的创新企业。

其中,已在境外上市的大型红筹企业,市值不低于2000亿元人民币;尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币,或者营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位。试点企业具体标准由证监会制定。

本意见所称红筹企业,是指注册地在境外、主要经营活动在境内的企业。”

关键词颇多。

首先圈定了重点行业——“互联网、大数据、云计算、人工智能、软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业”。

这和之前市场预期的,以及那份已经证伪的科技部独角兽名单有什么不同呢?

没有金融行业,没有文化娱乐,新能源汽车行业也没有单拎出来,这个也许可以归在战略性新兴产业之中,但显然不是重点。

当然现在很多行业都和互联网结合,譬如互联网金融、互联网媒体,就看之后如何界定了。

其次,在这些行业里也给了限定词——“符合国家战略、掌握核心技术、市场认可度高”,同时“达到相当规模”。对于规模的要求,则给出了三条“或者关系”的要求:

要么已在境外上市的大型红筹企业,市值不低于2000亿元人民币

要么最近一年营业收入不低于30亿元人民币且估值不低于200亿元人民币的尚未在境外上市的创新企业(包括红筹企业和境内注册企业)

要么营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市的创新企业

显然,前两钟标准都是定量的,企业可以直接对号入座的。

回头看之前财新网爆出来的八支首批回归的中概股独角兽,其中腾讯、阿里巴巴、百度、京东和网易符合第一条标准,而携程、舜宇光学和微博的目前市值离2000亿人民币都有段距离,但他们又已经是境外上市企业,按照这份意见是无法被纳入“试点企业”名单的。

想纳入?那就快点做大市值吧。

至于各个券商之前预期的,其他存在回归可能性的美国中概股,对不起,就更不符合2000亿市值的硬性标准了。

那么对于那些还没上市的企业呢?

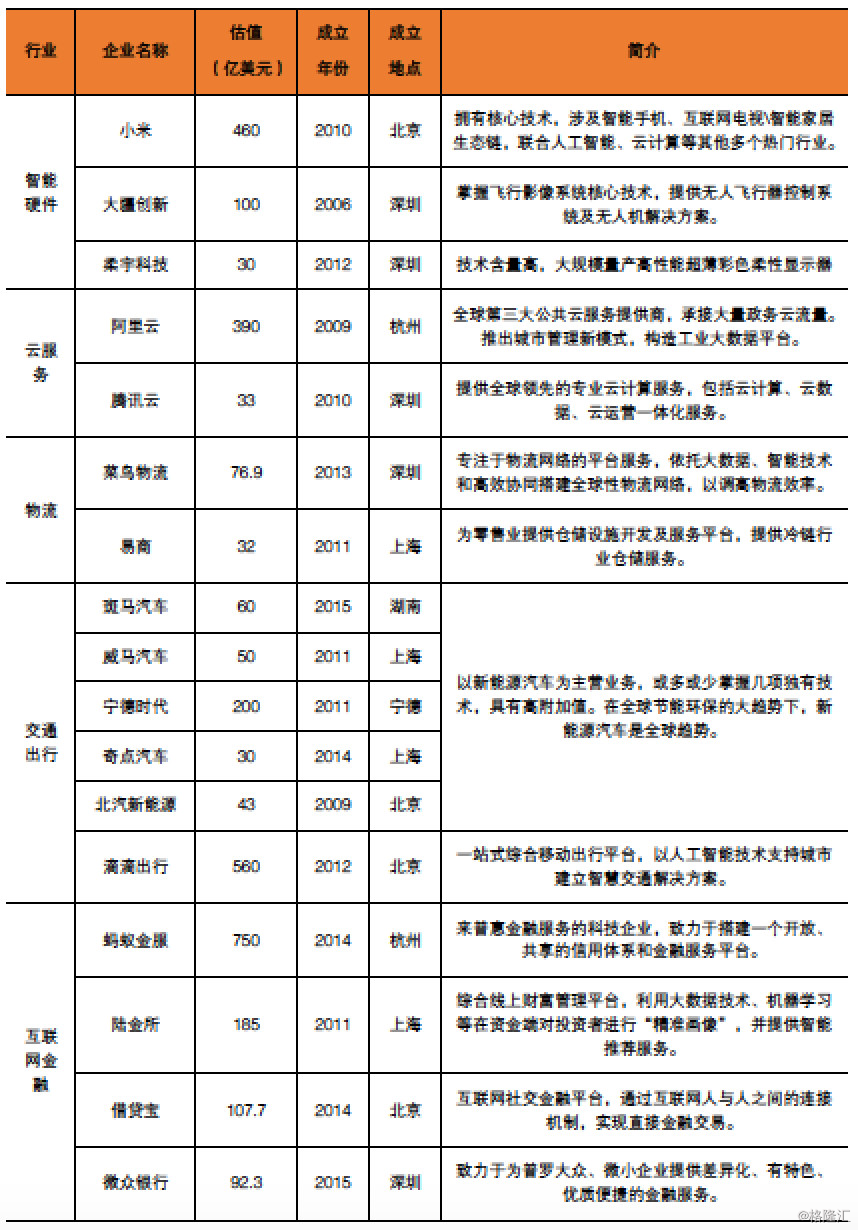

平安证券曾经根据之前“四行业独角兽开辟IPO快速通道”的新闻,总结了这些领域可能利用新规上市的独角兽们:

工业\互联网领域:

人工智能领域:

生物医药领域:

资料来源:平安证券

由于有第三条标准的存在,非上市的创新企业进入“试点企业”有非常大的自由空间。什么叫收入快速增长?什么叫相对优势地位?在这里,证监会将拥有非常大的自由裁量权。为什么说是证监会?接着往下看。

“试点企业”第二段,

“证监会成立科技创新产业化咨询委员会(以下简称咨询委员会),充分发挥相关行业主管部门及专家学者作用,严格甄选试点企业。

咨询委员会由相关行业权威专家、知名企业家、资深投资专家等组成,按照试点企业标准,综合考虑商业模式、发展战略、研发投入、新产品产出、创新能力、技术壁垒、团队竞争力、行业地位、社会影响、行业发展趋势、企业成长性、预估市值等因素,对申请企业是否纳入试点范围作出初步判断。

证监会以此为重要依据,审核决定申请企业是否列入试点,并严格按照法律法规受理审核试点企业发行上市申请。”

在发审委之外,另一个十分重要的部门出现了——“科技创新产业化咨询委员会”。这个委员会的作用,就是确定一家公司是不是属于“试点企业”,换句话说,就是是否符合行业要求和第三条标准。

而委员会的人员组成由“主管部门”——也就是政府,“专家学者”——也就是业界,混合搭配。

证监会网站上的答记者问里,有更具体的人员组成细节:“咨询委员会由各行业的权威专家、知名企业家、资深投资专家等组成。”

可以看到,和发审委的人员组成不同的是,证监会本身可能不会参与到这个委员会中(作为参考,去年10月公布的新一批发审委成员名单中,来自各级证券监管部门的委员共有33人),金融机构和事务所等市场机构在这个委员会里的发言权也不会很大(目前发审委成员中来自律师事务所5人、会计师事务所4人、证券公司4人、基金公司1人、保险资管2人),换上的则是产业界和学术界的声音(目前发审委成员中来自其他部委6人、高校及研究机构8人)。

接下去是更关键的“试点方式”。

第一段,

“试点企业可根据相关规定和自身实际,选择申请发行股票或存托凭证上市。允许试点红筹企业按程序在境内资本市场发行存托凭证上市;具备股票发行上市条件的试点红筹企业可申请在境内发行股票上市;境内注册的试点企业可申请在境内发行股票上市。

本意见所称存托凭证,是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。”

讲得很清楚,按照是否“境内注册”,是否“具备股票发行上市条件”分成三类情况,分别对应直接IPO和发行CDR两个选项。

这里的“股票发行上市条件”,主要应当指的是目前上市规定中的两个限制:一个是盈利条件——“发行前3年的累计净利润超过人民币3000万元”(主板),“最近两年连续盈利,最近两年净利润累计≥1000万元,且持续增长;或者最近一年盈利,且净利润≥500万元”(创业板);另一个则是不允许“同股不同权”的问题。

但在答记者问中还有这么一段话,“试点红筹企业股权结构、公司治理、运行规范等事项可适用境外注册地公司法等法律法规规定,但关于投资者权益保护的安排总体上应不低于境内法律法规要求。对存在协议控制架构的试点企业,证监会会同有关部门区分不同情况,依法审慎处理。”

看起来对第二个“同股不同权”的问题,可能不会一刀切。但若试点企业想IPO而不是发CDR,“具有持续盈利能力”这个要求并没有放松。

第二段,

“试点企业在境内发行的股票或存托凭证均应在境内证券交易所上市交易,并在中国证券登记结算有限责任公司集中登记存管、结算。试点企业募集的资金可以人民币形式或购汇汇出境外,也可留存境内使用。试点企业募集资金的使用、存托凭证分红派息等应符合我国外资、外汇管理等相关规定。”

这一段应该结合着之后的第六部分“存托凭证基础制度安排”一起来看,其中的关键点包括:

“(一)参与主体。

基础证券发行人在境外发行的基础证券由存托人持有,并由存托人在境内签发存托凭证。……存托人应按照存托协议约定,根据存托凭证持有人意愿行使境外基础证券相应权利,办理存托凭证分红、派息等业务。存托人资质应符合证监会有关规定。存托凭证持有人依法享有存托凭证代表的境外基础证券权益,并按照存托协议约定,通过存托人行使其权利。

……

(三)存托凭证基础财产。

存托凭证基础财产包括境外基础证券及其衍生权益。存托人可在境外委托金融机构担任托管人。托管人负责托管存托凭证基础财产,并负责办理与托管相关的其他业务。存托人和托管人应为存托凭证基础财产单独立户,将存托凭证基础财产与其自有财产有效隔离、分别管理、分别记账,不得将存托凭证基础财产归入其自有财产,不得违背受托义务侵占存托凭证基础财产。

(四)跨境转换。

存托凭证与基础证券之间转换的具体要求和方式由证监会规定。”

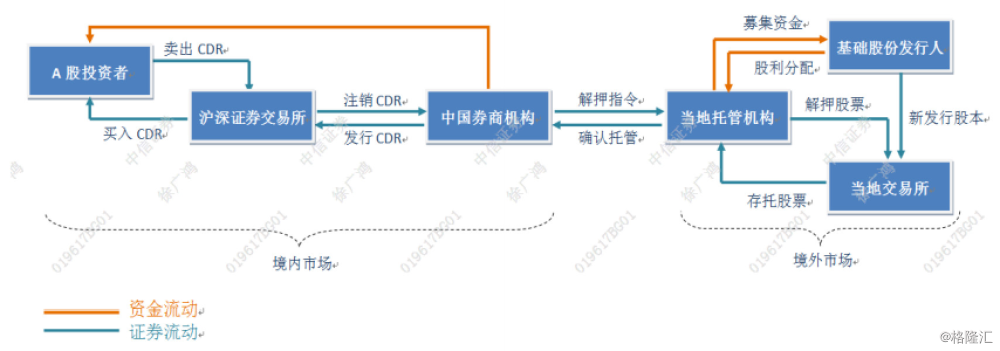

中信证券之前绘制了一张CDR可能的流程图。

资料来源:中信证券

从目前的《意见》来看,这个图还有一些不确定的地方。比如存托人究竟是中国的券商机构还是银行?目前《意见》只是说存托人资质应符合证监会有关规定。

另外由于“中国证券登记结算有限责任公司会集中登记存管、结算CDR”,那么与ADR不同的是,CDR中的存托人并不会有存管的职责。

此外,市场之前普遍对CDR的担忧是跨境转换问题,因为涉及到货币自由兑换和交易价格差距带来的套利。然而这在《意见》中并没有得到解决,而是留待证监会的细则落地。

关于这一问题,安信证券的陈果认为,“CDR 应该倾向于分割国内外市场,不能与基础证券自由兑换,或者在一定额度范围内的实行有管理的兑换,类似沪港通/深港通的额度管理,实现资本闭环交易。从而避免境外投资者套利导致的人民币大量流出或CDR 被持续赎回扼杀市场的情况出现。”

广发证券的戴康也持类似观点,“CDR大概率不会与基础股票自由兑换,国内市场与海外市场大概率是两个分割的市场—— (1)人民币资本项目不可兑换;(2)海外独角兽上市公司估值往往低于A股同类型上市公司,如果CDR可以与基础股票自由兑换,海外投资者将股票转成CDR,以更高价格卖给A股投资者。国内和海外的估值溢价会被海外投资者所攫取;( 3) 海外独角兽上市公司往往市值庞大,如果将全部股份均转换成CDR,资金分流效应可能回归当前A股带来一定压力。”

他还进一步建议,“基于公平原则,国内CDR市场的基础股票来源大概率是上市公司增发新股。如果采用基于部分存量股票发行的方式,都会存在公平性的问题,而采用增量发行方式,则不存在这一问题。”

高盛的Kinger Lau则进一步指出,“由于资本管制的存在,CDR的运行机制——包括涉及资金流动的发行、分红、转换都会有一个预设的额度限制。如果这样的话,CDR的起初规模不会很大,而这又会造成CDR相对首发上市地的溢价,毕竟需求强劲而供给有限。”

平安证券魏伟的观点略有不同。他认为初期有可能不允许跨境自由转换,也有可能只允许 CDR 转换成境外市场基础股票的单向转换模式。但等未来人民币资本项目逐渐开放了,还是会允许CDR跨境自由转换的。

后面几个部分中,最值得注意的是投资者保护这一段中的这条:

“尚未盈利试点企业的控股股东、实际控制人和董事、高级管理人员在企业实现盈利前不得减持上市前持有的股票。”

也就是说,目前美股经常出现的,还没有盈利的企业高管通过卖股票改善生活的情况,在国内不会出现。这一方面对投资者是一种保护,但另一方面很可能会引起部分企业的踌躇——如果不能盈利就不能套现,那回来上市的目的可能少了一半。

当然,这条限定里没有规定小股东不能减持,换句话说,股权投资基金并不在约束范围内。