下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:施佳丽

2017年业绩如期快速增长

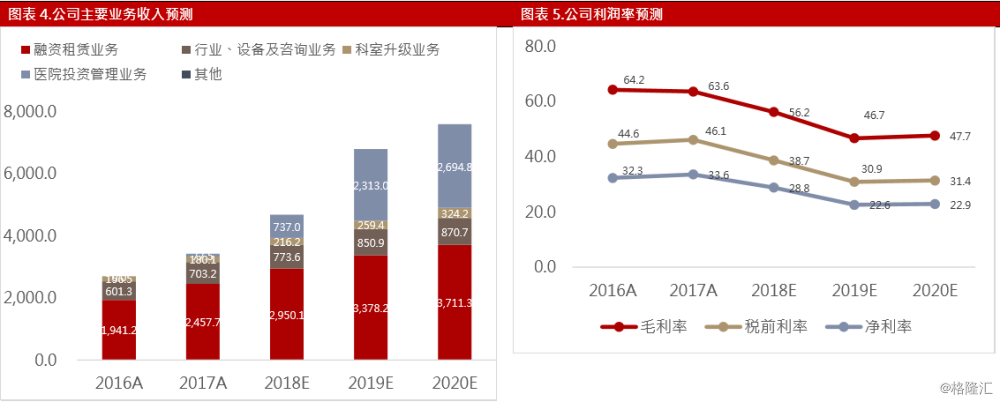

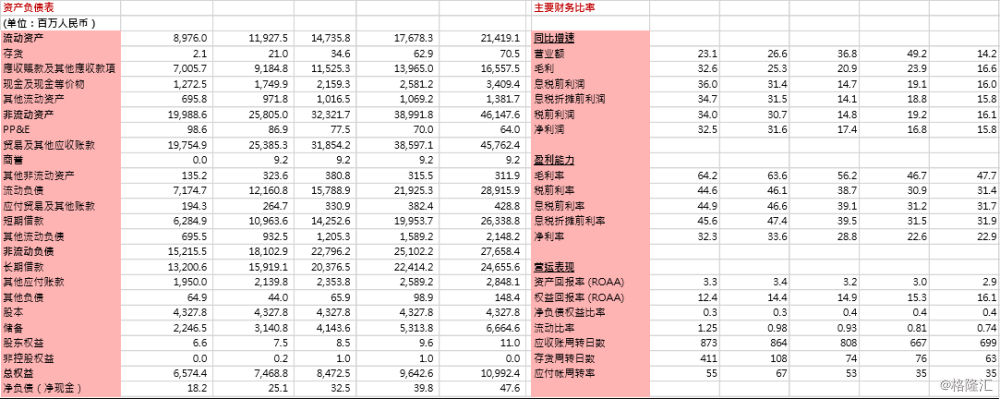

公司于3月27日公布2017年业绩,营业额同比增长26.6%至34.19亿人民币,净利润同比增长31.7%至11.49亿元人民币,业绩符合预期。分业务看,融资租赁业务收入同比增长26.6%至24.6亿元,行业咨询业务收入同比增长17%至7.03亿元,科室升级业务同比增长15.1%至1.8亿人民币。融资租赁业务中,医疗租赁增速略微放缓,但是教育等其他业务的增速较快,导致这块业务收入保持快速扩张。利润率层面,由于公司有效控制融资成本,毛利率维持在63.6%的高位,净利率则高达33.6%。

医院管理业务进度略慢于预期,未来将继续推进

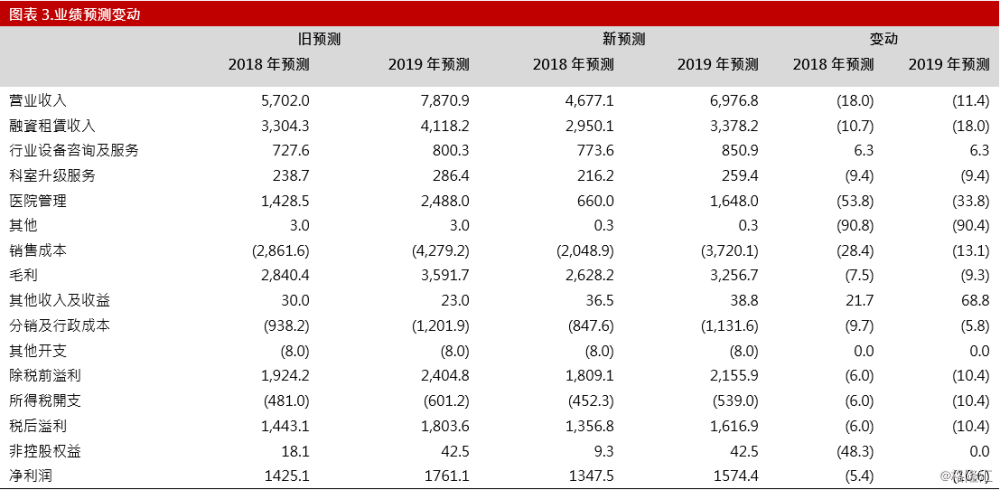

公司于2016年8月底日于西安交大第一附属医院正式签约,将投资协助建设国际陆港医院并接管其老院供应链业务,国际陆港医院已于2016年底动工,接管老院供应链主要手续2017年完成,供应链交易平台的技术平台也于3月初完成,目前公司正与部分供应商作后期协调,完成后将立即接管老院供应链业务。另外,公司与邯郸一附院也早已签订框架协议,将采取与西交大一附院类似的合作模式。目前邯郸项目正在等待集团公司与市政府的最后审批,进展慢于我们早前预期,公司正在积极推进。鉴于公司在医院管理项目的执行方面进度略微慢于预期,我们将西交大一附院和邯郸第一医院供应链业务贡献收入的时间分别推迟到2018年下半年和4季度,因此下调医院投资管理业务的收入预期,预计医院投资管理业务2018E-2020E的收入贡献分别为7.37亿/23.13/26..94亿人民币。

公司原有业务将继续顺利拓展

我们认为公司原有业务将继续顺利拓展,原因包括:i)国内医疗融资租赁拥有较为广阔的需求,公司覆盖医院的数量过去几年每年都在增加,新增医院业务量有提升空间;ii)公司拥有强大专家团队,能为二级及基层医院提供脑卒中手术等方面的专业指导,这些业务需求较广。利润率层面,公司在融资成本控制方面非常成功,2017年净利差高达3.51。未来将略微承压但是仍将维持高水平,融资租赁业务的毛利率将维持50%以上,其他业务毛利率超80%,未来将维持高水平。

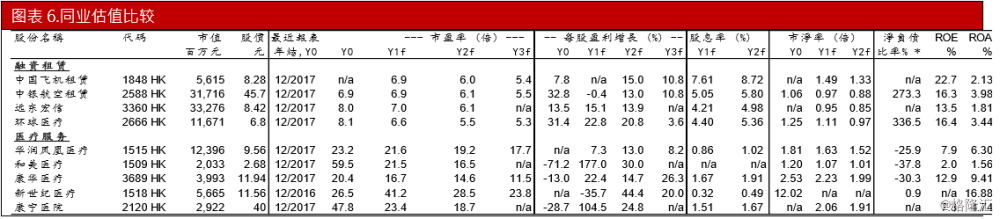

下调评级至“增持”,目标价8.0港元

公司目前股价对应6.8倍2018EPER,我们认为估值有提升空间。考虑到公司医院投资管理业务。进度慢于预期,我们下调评级“增持”。我们预计公司原有业务和医院管理业务2018年利润贡献分别为13.1亿与3429.6万元人民币。目前来看公司在医院托管业务方面的执行力略微低于预期。我们使用分布式估值法估值,对于原有业务按照8倍,医院管理业务按照15倍2018EPER定价,目标价下调至8.0港元。