下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,国药控股股份有限公司董事会在香港文华东方酒店召开2017年年度业绩会。

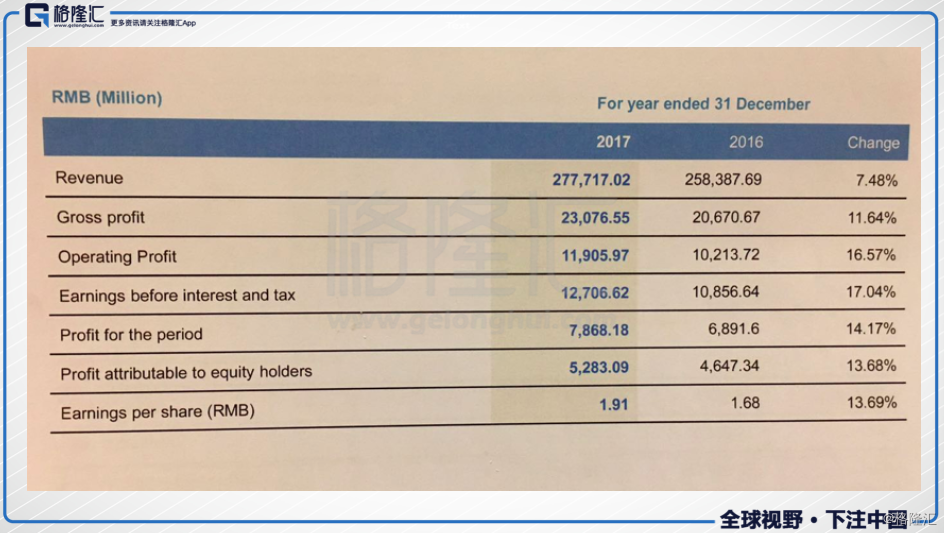

截至2017年12月31日,国药控股实现营业收入约2777.17亿元人民币(下同),同比增长7.48%;溢利78.68亿元,同比增长14.17%;母公司持有者应占溢利52.83亿元,同比增长13.68%;基本每股盈利1.91元,拟派末期股息每股0.57元。

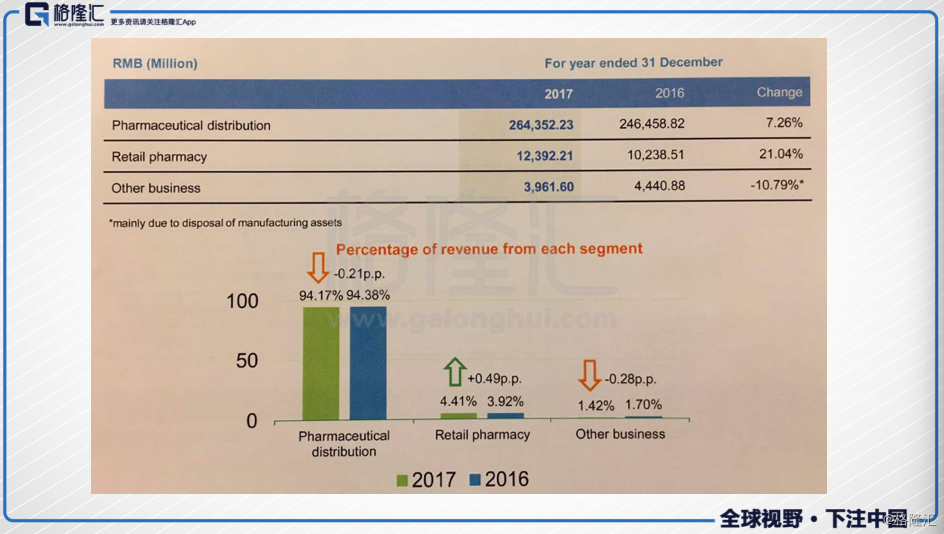

收入增长主要由于医药分销业务及医药零售业务收入的增长,其中,医药分销收入约2643.52亿元,较2016年同比增加7.26%,占集团总收入比例为94.17%;医药零售收入约123.92亿元,较2016年同比增加21.04%,增长主要是由于集团收购扩张及存量药店自身业务增长。

李智明董事长表示,集团在2014年开始实现较好的转变,在2017年仍然保持好态势。集团在2017年进一步扩大网络的覆盖,加强各地的物流配送这些基础设施的投入,保持客户的覆盖以及物流网络覆盖的优势。

在零售方面,国药控股加大发展,包括国控总部对第三方药店的零售,这成为发展零售的一个重点。在2017年国控的零售药店实现了3834家,与2016年相比,增加了340家,现已覆盖了19个省。集团将继续保持国内领先的地位。

在分销业务上,国药控股也取得比较好的增长,收入增长超过30%。从器械方面来看,集团拥有大量的药械联动, 以及给医院提供外包服务,比如一些洗涤、消毒等业务。

在其他创新类的业务方面,集团推进科技创新,打造智能服务的能力,同时进一步巩固集团分销龙头的地位,进一步推动零售业务的快速发展,培育和加快创新业务的提升,进一步加强风险管控和稳健经营。

以下是格隆汇整理的提问环节:

Q1.现金流大幅减少的原因是什么?

A1.从医药行业的变化包括公司业务结构的调整上来看, 2017年的资金流还是(令人)比较满意的。融资租赁公司因为2017年对外投出比较多,本身就流出了46亿到47亿,从这方面来算我们总体的现金流基本还算是稳定的。

Q2.如何评价应收账款在未来的发展?

A2.中国应收账款的现状应该在短期内不会有非常明显的变化。我司对医疗机构销售的占比比较大,总体上应收账款在2018年保持相对稳定,公司将继续加大对应收账款的管理。

Q3.能否展望下2018年行业的状态?

A3.行业整体的发展还是长期趋于稳定的增长。去年政策的叠加效应比较明显,主要是因为两票制、公立医院实行零差率、政府要求公立医院用药占比必须达到百分之三十。我们预判行业在2018年将会平稳发展。

Q4.能否展望下未来5-10年零售发展?

A4.我们对零售的布局执行得坚决又坚定,零售是我司的核心和重点。

Q5.两票制药品分销的毛利是多少?下半年存销的增长是多少?存销市场份额能增长多少?

A5.在已经执行两票制的区域医疗机构增长较快,毛利水平提升,市场的占有率在提升。预测在2017-2018两票制大体变化会基本完成,医疗机构的占比会有比较明显的提升。

Q6.公司有无对新的业务长远的考虑?

A6.器械业务会变成公司的战略重点来定位、来投资、来发展。仅去年,家医疗器材公司有40多家,并向产业链的上下流延伸。

Q7.费用的控制能维持到什么水平?

A7.费用水平理想。我们对控制有信心。医药机构终端销售的毛利率高,所以费用要高一点。

Q8.贵司未来3-5年的计划是什么? 如何保持优势?

A8.保持领先,并且超过行业增长。5000亿是我们的目标,分销、零售、器械要同时加快发展。当然我们还需要借助资金的力量,寻找地方性龙头企业进行合作。

Q9.十年股权计划的第二轮在时间和形式上面是怎样的?

A9.今年要做第二期。考核指标不会有大变化,今年会落地。

Q10.大型的物流企业有进入医药配送的计划,贵公司有何应对措施?

A10.更加致力于为医疗机构提供专业服务,增强我们的优势。