下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年3月27日,石四药集团(2005.HK)公布2017年年报。

公司公告称,年内公司实现销售收入30.76亿港元,同比增长30.3%,同期毛利率增加7.1个百分点至58.7%,实现净利润6.65亿港元,同比增长35.8%。董事局议决于派发末期股息每股0.04港元,总额约为1.19亿港元。加上中期息0.03港元╱股,2017年度全年派息0.07港元╱股,总计派息2.04亿港元,比上年增长30.8%。

1、业绩情况

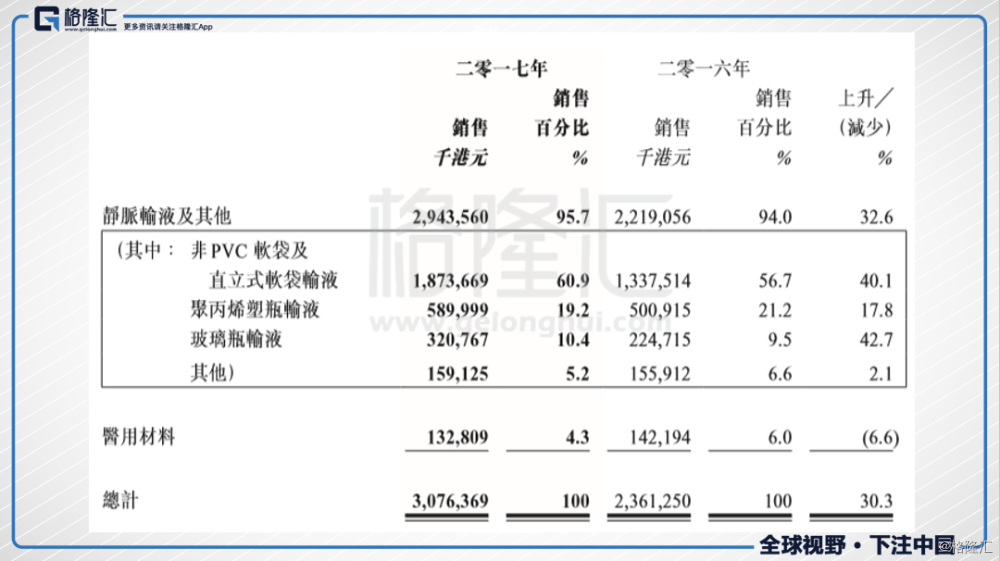

2017年度,公司大输液销售量实现13亿瓶(袋),同比增长16.4%。销售收入达到30.76亿港元,同比增加30.3%。在全国大输液行业每年销售收入增速不足5%的大环境下,继续高速发展,成为大输液行业中发展最快的公司。

2017年,盈利能力持续提升,毛利率进一步提升7.1个百分点,达到58.7%,其中:非PVC软袋输液的毛利率由去年同期的63%提升至68%,直立软袋的毛利率由原来的58%提升至69%,塑料瓶的毛利率维持不变,43%。玻璃瓶输液产品,由于产品结构的调整和产品价格的普遍提升,使得产品毛利率有了非常明显的改善。今年的玻璃瓶产品的毛利率和去年相比,提高了15个百分点,由上年的37%提升到2017年的52%。

在强化现有传统市场渗透率的同时,多个新市场拓展实现突破,销售收入超亿元人民币的省份由上年度的5个增加至10个,分别是:河北、河南、山西、辽宁、北京、安徽、重庆、内蒙、广东和黑龙江;14个省份的销售收入同比增长超过50%以上分别是:河北、河南、山西、辽宁、北京、安徽、重庆、内蒙、广东和黑龙江。公司产品市场领域已成功由原来的区域市场转化为全国性市场。

公司国际化经营能力明显增强,全年完成埃塞俄比亚、菲律宾、澳大利亚TGA、荷兰IDA等6项国际质量审计和认证,累计实现80个国家产品注册,注册产品达96个规格品种,出口及加工业务量增长18%,七度跻身中国化药制剂出口优秀品牌榜。

同时,年内开始了原料药项目的基建工程。该项目设立于河北省沧州开发区,将以咖啡因为主导产品,逐步投产其他多个原料药产品,使之成为公司的原料药生产基地。目前已基本完成地下基建内容,目标在2018年年底完成咖啡因生产线的筹建,争取获得认证,具备工业生产的条件。

公司于年底时现金6.87亿港币,同比增加2.4亿元;资本负债率23.4%,同比降低6.1%;每股净资产1.21元,同比增加0.27元,权益回报率19.2%,增加1%。

回顾2017年,公司整体业绩稳健增长,验证大输液行业的市场整合结束,竞争趋缓,行业利润回升的逻辑,有大输液现金奶牛业务的支持,公司创新药研发推进加速。

2、新药研发

在新药研发上,2017年有所突破,公司先后获批建立院士工作站、诺奖工作站,积极申报了国家企业技术中心。

全年取得各类生产批件53项,其中包括国内第二家上市且按照与原研一致批准的醋酸钠林格注射液及原料药富马酸替诺福韦二吡呋脂2个生产批件;

完成注册申报31项,其中仿制药申报7个,包括头孢地尼胶囊和苯磺酸左旋氨氯地平片完成临床申报生产、硫酸特布他林原料和硫酸特布他林雾化液申报生产、琥珀酸普芦卡必利原料和片剂申报BE等效临床备案;

按照国家新政策要求完成9个原料药和12个药用包装材料的关联审评登记号。同时,获转咖啡因、甲硝唑、硝苯地平等7个原料药生产批件,为加快集团全产业链发展,构建原料+制剂「一体两翼」产业格局奠定了坚实基础。

3、2018年展望

展望2018年,公司大输液的销量目标15亿袋╱瓶,其中非PVC软袋输液5.5亿袋,增长14.8%,直立软袋输液完成2.8亿袋,同比增长38.3%。提高治疗性输液的占比,争取从2017年的17.8%提升至20%以上。

研发方面,计划2018年共开展化药研究项目共计180项,处于研发阶段的90项;已开展和待开展临床34项;已上报国家待批产56项。

从年报给的业绩指引来看,大输液业务保障2018年公司业绩稳健增长,研发加速推进,静候公司创新药的惊喜。