下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年3月26日早上,东阳光药(1558.HK)召开2017财年业绩会,公司董事长唐新发先生、财务总监雷先桐先生、董事会秘书潘三雄先生、销售部副总经理林学军先生、知识产权部部长林淘曦先生出席会议。

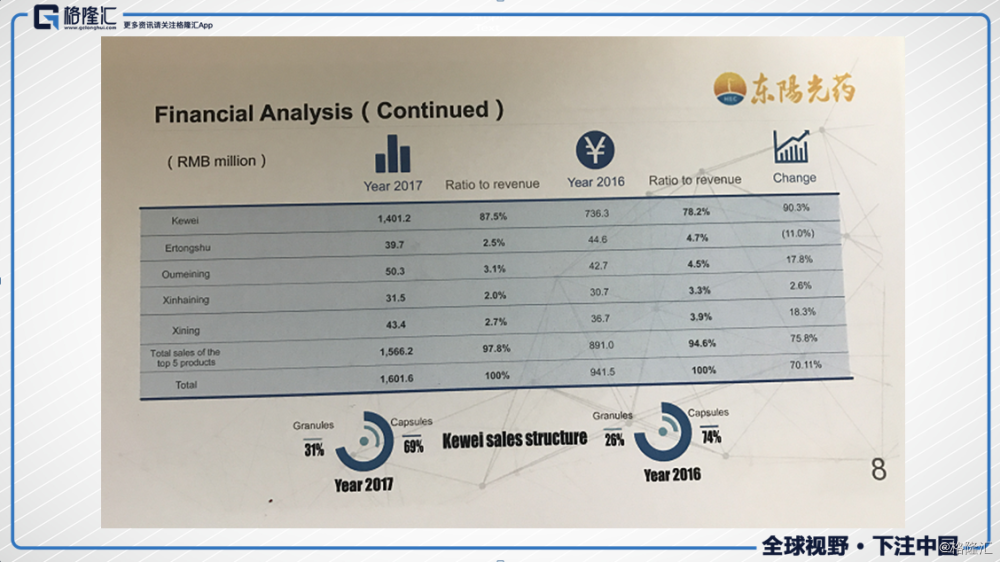

2017财年,公司实现营收16.02亿元人民币,同比增长70.11%,毛利率82.49%,同比增长5.25个百分点,权益股东应占溢利6.47亿元,同比增长70.02%,基本及摊薄EPS均为1.43元,建议派发年末股息0.3元每股,共计1.36亿元。

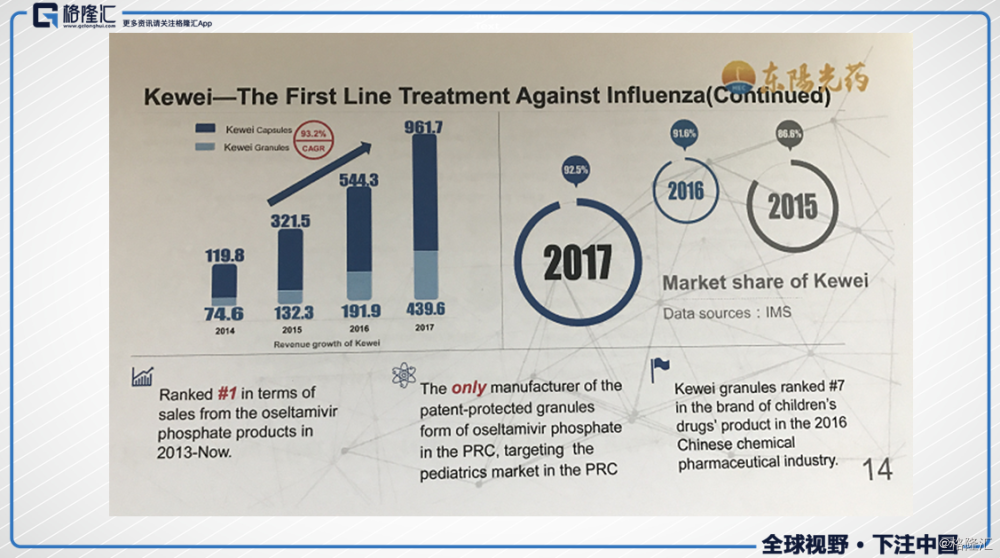

可威贡献了14.01亿元人民币,同比增长90.3%,占总营收的87.5%,其中可威颗粒录得9.62亿元,可威胶囊4.4亿元。尔同舒录得3970万元,同比减少11%,占总营收的2.5%;欧美宁录得5030万元,同比增长17.8%,占总营收的3.1%;欣海宁录得3150万元,同比增长2.6%,占总营收的2%;喜宁录4340万元,同比增长18.3%,占总营收的2.7%,这前五大产品占到公司总营收的97.8%。

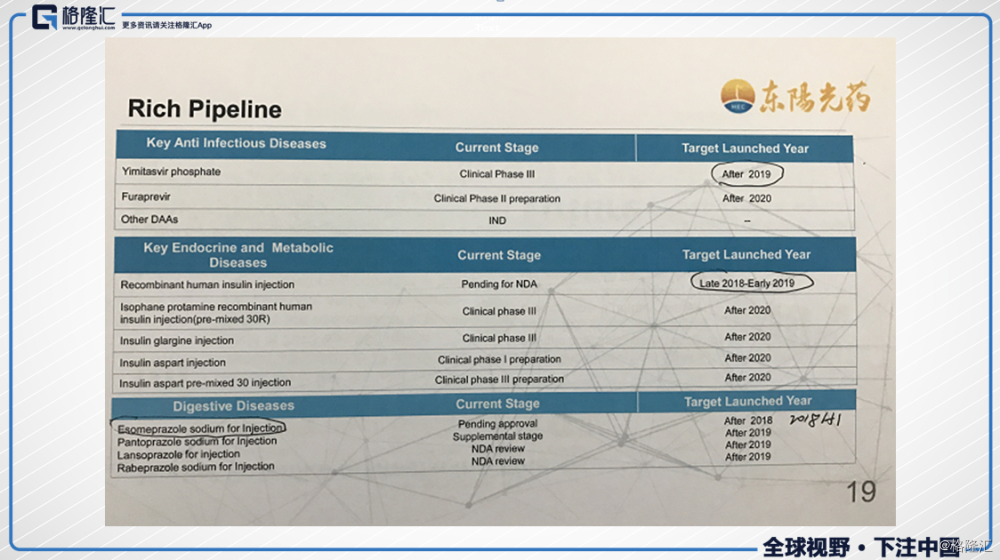

在研产品,抗病毒领域,1.1类创新药NS5A抑制剂磷酸依米他韦已经在2017年6月启动了与索非布韦联用的临床II期试验,已经获得的数据显示,病毒应答率达到100%,计划在2018年第一季度开展临床III期的试验。另外,与太景医药研发合作开发的NS3/4A蛋白酶抑制剂伏拉瑞韦分别在2017年8月和2017年11月在中国启动I期临床试验,以及磷酸依米他韦联用的DDI研究。

胰岛素产品线公司布局也比较全面,包括了二代和三代的胰岛素,重组人胰岛素注射液在待报产的阶段,预计2018年底~2019年初推出市场。精蛋白重组人胰岛素注射液(预混30R)、甘精胰岛素注射液、门冬胰岛素30注射液,均处于临床III期阶段,预计2020年底推出。

以下为格隆汇整理的提问环节:

Q1、有新闻报道说今年一月份可威销量有10亿,是否准确?

A1、订单量有10亿,但是出货量没有。

Q2、可威2018年一季度的销量有多少?2018年的增长预测是怎样的?

A2、2018年全年预期比2017年增长30%。

2017年,二级医院占比变化不大,三级占比有所下降,基层、诊所占比上升。进入医保后,对基层的体现是大的,未来基层的占比会越来越大,在等级医院的占比会逐年下降。

Q3、是否考虑进入深港通及H股全流通?

A3、今年下半年有望进入深港通,H股全流通也在努力,努力进入第一批试点。

Q4、可威前五大地区的销售占比情况?

A4、广东占比31%,山东占比8%,浙江省占比5.5%,湖北占比5.3%,安徽占比4.6%。广东占比在下降,其他有潜力的省份在不断上升中。

Q5、可威2017年出货量有多少?

A5、全国每年得流感的量大概是1.3亿人,2/3儿童,1/3成人,儿童每个疗程大概100块,成人为130块,粗略估计市场规模100多亿左右。2017年销量,颗粒是1200万,胶囊是300万。现在看,全年的产能是充足的,颗粒剂还有2倍的产能,胶囊还有4倍的产能。

Q6、对研究院的莫非赛定和宁格替尼优先购买今年会不会发生?

A6、是今年还是明年,不能确定,要看市场的成熟度,包括疗效性等,成熟了再放进去。

Q7、关于研究院的问题?

A7、关于港交所生物科技新政,研究院暂时无上市计划,主要还是走上市公司从研究所购买,再放入上市公司主体这条路线。东阳光药是东阳光唯一的制剂上市主体,属于上市公司范畴的,一定会给到上市公司,上市公司从事的经营范围,大股东是不能从事的。做完二期的,综合考虑才会放入上市主体,不给上市公司股价做太多影响。

研究院的研发实力很强,2017年拿了8个1.1类新药临床批件,恒瑞医药是5个,东阳光是排在第一的,公司去年也拿下十三五一个大专项,拿了临床1.5亿的支持。

Q8、关于东阳光科的重组叫停,听说生产胰岛素有环保问题,对东阳光药有什么影响?

A8、暂缓重组是因为程序上有些问题,需要补充材料,现在比较顺利的在等待。有报道指出排污不达标的问题,在这里澄清,东阳光的环保做的很好,记者所指出的问题是不正确的。不管重组与否,对上市公司不会有太大的影响,公司对重组有信心,也在顺利进行。

Q9、胰岛素的规模预测?

A9、胰岛素在国内的竞争大概有10家左右,所以公司的胰岛素是有竞争优势的,逐步走向进口替代的路线,国内目前还是以进口药物为主。2017年的市场规模有200亿,到2020年预计有260亿,公司的目标是拿到5%~10%,应该是没问题的。

Q10、销售团队的分配情况?

A10、目前80%在可威队伍,目前对高尿酸队伍也在加强布局,尔同舒(内分泌)队伍预计在200人以上。

Q11、尔同舒的销量下滑是什么原因?

A11、尔同舒之前没有自己组建队伍做,二、三级医院覆盖率比较低。在代理转自营的过程中,有些重要的还是被竞品替代了,大的标杆医院量下来了,所以导致整个销量下来了。公司接手的终端还是保持增长的。高尿酸领域现在还没有指南,还只是个共识,东阳光想做全国第一家来推的厂家,指南是指公司目前自己做的一些试剂的临床,也是跟中华医学会合作的,提供一些临床的支持。关于竞品、落标的问题,会在一些省份纳入低价药,跟竞品进行比价,现在有一些省份进展得比较好。