下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:云锋金融

“(对于)证券市场、股票市场……允许看,但要坚决地试。”

——邓小平南巡讲话

1992年,全国各地掀起了建期货交易所的热潮。短短一年,各地涌现出50多个交易所,搞期货的机构超过2000家。

在这轮狂热中,有两个交易所干得有声有色:

1992年南京石油交易所推出石油期货,中国成为亚洲第一个推出石油期货的国家

1993年上海石油交易所率先推出原油期货,总体交易量第二年就超过新加坡,日交易量排全球第三

但这种“非理性繁荣”在95年的3·27国债期货事件后瓦解,中国的期货业几乎全部偃旗息鼓——原油期货自然不能幸免。

在此之后,日本、新加坡曾经陆续对亚洲石油定价权的宝座发起冲击,却久攻不下。

今天,中国版原油期货再出发。这一次,中国能接棒日新,打破“亚洲定价权魔咒”吗?

要回答这一问题,就必须搞清楚目前世界上最成功的两大原油期货——NYMEX(纽约商业交易所)的WTI原油期货和ICE(洲际交易所)的Brent原油期货缘何成功,而中国又是否具备了类似的历史条件?

我们归纳了需求、储备、经济和金融四大理由,并一一与目前中国的实际情况对应,得出的结论是——

道路曲折,前景光明,中国此时推出原油期货,恰逢其时。

1.市场供求庞大:中国已是最大玩家

若是追本溯源,Brent和WTI原油期货诞生的直接原因是西方工业国作为原油的主要需求方,曾经因为没有定价权而吃过大亏。

1973年,第四次中东战争打响,以中东产油国为代表的阿拉伯世界为了抗击以色列和美国的干涉,在战争打响的同时采取了石油减产、停产和提价等手段,对西方各国进行制裁,第一次石油危机爆发。

一年内,原油价格从每桶不到3美元飙升至13美元,这让当年极度依赖石油的西方工业国经济陷入全面衰退,甚至引发了世界性经济危机。美国和欧洲国家在二战后第一次体会到“任人宰割的痛”。

短短四年后,伊朗革命和两伊战争又导致了第二次石油危机,油价在短期再次暴涨,欧美各国终于是可忍孰不可忍,下定决心“夺取定价权”。

为了应对石油危机的再次到来,1980年伦敦国际石油交易所IPE成立(现已被伦敦洲际交易所收购),并于1988年6月推出布伦特Brent原油期货合约。美国则于1986在纽约商品交易所上市了轻质低硫原油期货合约,即WTI西德克萨斯中质原油期货。

得益于欧美庞大的进口量和金融影响力,WTI和Brent一经推出就大获成功,交投十分活跃。

反观OPEC的官方价格,由于非OPEC产油国的产量逐步上升,沙特为维持官方价格不断缩减本国产量,使自身经济受到严重冲击。终于,在1985年年底,沙特宣布放弃维持OPEC官方价格,并通过增产抢占市场份额。

此后,WTI和Brent原油期货价格逐渐成为全球原油市场主流的定价基准。

时光荏苒几十载。如今中东仍是全球原油最大供给方,但最大的进口方已变成了中国。

中美两国单日原油进口进口贸易额历史走势图

来源:Bloomberg

同时,中国还是世界第二大石油消费国,世界第五大生产国(2017年)。

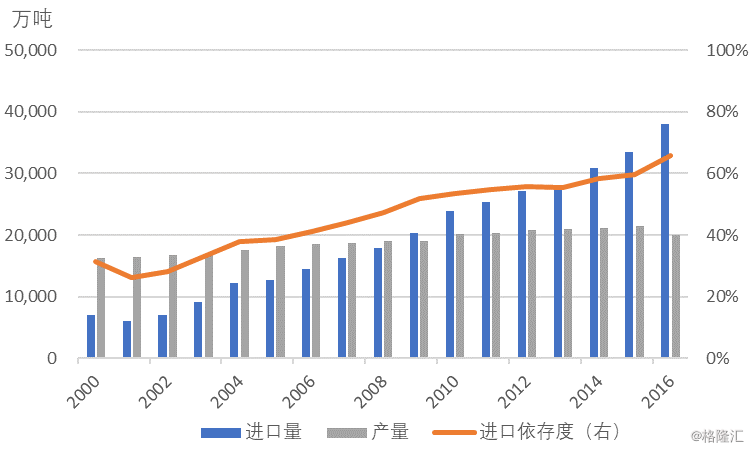

2000-2016年中国进口量原油、产量和进口依存度

来源:Wind,中粮期货研究院

随着美国页岩油产量增加,美国成为实质上的原油自给自足国,中国在全球原油需求端的地位愈发重要。

但中国在原油定价上一直在吃“亚洲溢价”的亏:同样的油,中东产油国在出口到亚洲国家的价格,比出口到欧美每桶要贵1-3美元。中国为此每年要多付数以亿计的美元。

之所以会出现这样的情况,一方面是因为亚太原油进口是基于中东原油产地现货价格,而北美、欧洲原油进口都是基于消费地的原油期货价格;另一方面,则是因为亚洲目前没有一个成熟的原油期货市场为原油贸易规避风险,这使得原油进口企业面临着较大的风险敞口,被迫提高溢价应对可能的风险。

亚太地区是世界上最大的石油消费市场,却缺乏一个权威的定价基准 来源:中信期货研究

综上所述,一个国家的原油期货是否能成功,拥有庞大的需求量是先决条件,这一点中国显然已经符合。

2.石油储备充足:中国正在实现

原油期货本质上是商品期货,有实物交割的需求,交割地必须有大储量的设施和便捷的交通网络。

拿WTI原油期货来说,它的交割地在美国库欣——尽管是俄克拉荷马州一个不起眼的小镇,但却是北美地区的能源心脏。

库欣在1912年发现油田,之后半个世纪,借助密西西比河发达的水运体系,再加之位于美国油管网络的中心位置,成为原油交易和储存的理想之地

至于Brent原油,代表的不仅是欧洲的原油进口,更是曾经的生产中心。

1976年北海布伦特地区开始产油,到1980年北海地区产量已经达到每天200万桶的历史高峰——这使得布伦特海域成为北海产油区乃至整个欧洲的原油中心。

反例则像新加坡。2002年推出原油期货时,受限于国土面积,原油的储罐和交割都极为困难,这大大限制了其原油期货市场的发展。

而中国虽然不用担心国土狭小的问题,但需要更快的建设好完善的原油储备和交割体系。

中国原油期货交割仓库分布示意图

来源:兴业期货研究咨询部

当前,在庞大的消费能力面前,中国的原油储存能力仍显不足:按照2017年日均原油进口量115 万吨/日计算,中国的原油储量只够用33 天,这远低于国际能源署 IEA 规定 90 天的战略石油储备能力安全线。

此外,中国东部海岸储油设施之间的运输网,还没完全打通,这也影响了原油的流通。

但随着国家石油储备各期工程完工,到2020年中国石油储备可以满足90天的安全用量。在石油储备和期货交割方面,中国不会重蹈新加坡的覆辙。

3. 经济持续强劲:中国GDP总量全球第二

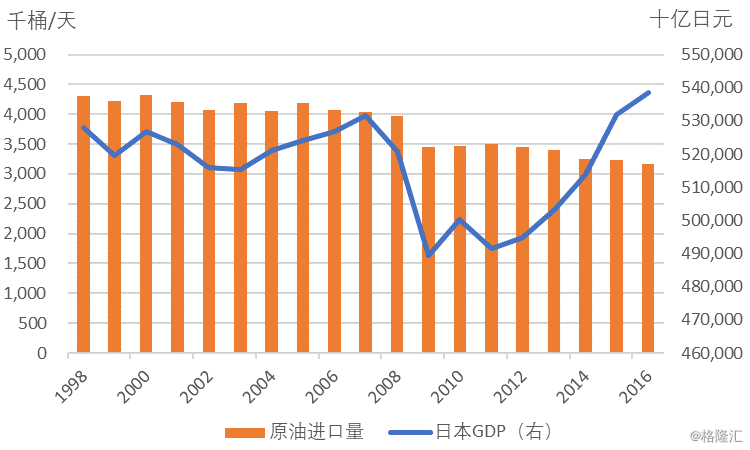

这一点需要吸取的是日本的教训。

日本1999年就推出过原油期货,动机跟现在的中国高度相似:经济强大,对外原油依存度高,但在定价权这件事上说不上话。

确切的说,日本部分实现了目标,其原油期货对亚洲石油交易提供了一定的价格参考。

但日本经济的长期低迷,根本上限制了该国的原油交易需求:2003年,日本原油期货交易量达到7175.8万手的最高交易记录,之后规模逐年递减,2014年仅为345.8万手,为2003年峰值的4.8%。

1998-2016年日本原油进口量和GDP

来源:Wind,中粮期货研究院

尽管东京工业品交易所之后采取了许多措施刺激交易,但在经济大势面前也回天乏力。

反观欧美,虽然经历多次经济危机,但危机后的复苏势头远强于日本,为WTI和Brent原油的交易提供了坚实保障。

中国虽然进入新常态,经济增速正处于换挡期,但全球第二大经济体的地位难以被撼动,增长速度也仍然会高于主要的发达经济体。这一点上,中国没问题。

4.强大的金融系统:中国尚需补齐的短板

1974年,美国和沙特达成了一项“不可动摇”的协议,美国同意向沙特提供军火和设备,条件是将美元作为石油交易的唯一定价货币。其他OPEC国家纷纷效仿,石油美元体系由此确立。

美元作为世界货币,在石油交易上带有天然便利;而纽约和伦敦作为国际金融中心,利用原油期货,某种程度上决定着全球的原油价格——到2008年下半年,华尔街的一些大投行至少控制了当时石油商品期货市场上70%的交易头寸。

原油期货将实物原油证券化,也让原油定价权的争夺从生产-消费领域变为金融领域,而这恰恰是欧美最擅长的领域。

客观讲,中国目前在这个领域与欧美尚有差距,不够开放和发达的金融系统恐成为中国原油期货争夺定价权的一大隐忧。

一个是外汇制度。

尽管根据上海国际能源交易中心的交易规则,我国的原油期货非常欢迎境外投资者的参与。但对于以美元衡量投资收益的境外机构而言,他们转出获利资金时,不可避免会涉及到中国外汇限额的问题,同时还承担一定的汇率风险,这必然会造成他们在进入和参与市场交易时更加谨慎。

另一个是金融机构。

一个活跃的原油期货市场应该有众多的参与者:生产者、炼油厂、贸易商、消费者、投资银行、对冲基金等。在这其中,生产者、贸易商和消费者是市场的基石,而投资银行、对冲基金这样的金融机构参与方则是投机者。虽然他们经常会被认为是价格操纵者,但正是因为有投机力量的存在,期货市场才能拥有充足的流动性。

像Brent和WTI这样的成熟期货市场,投机者的持仓量和交易量占比都在一半以上,而反例就如迪拜商品交易所的原油合约,尽管行业参与者众多,但投机者廖廖,因此难以成为交易量很大的市场,价格发现和锚定能力都会弱很多。

中国目前拥有丰富原油期货实战经验的金融机构还不多,而境外金融机构受语言和币种的约束,短期也很难大量入市。因此,培养起一批中国原油期货市场的做市商和流动性提供方是当务之急。

综上所述,金融系统有可能会成为新生的中国原油期货市场的一个短板,但无论是监管层还是交易所都已经意识到这个问题,如何完善我们拭目以待。

总结:中国推出原油期货的天时地利人和

建立原油期货定价体系,先行者有着天然的先发优势。

两次石油危机虽然给西方国家带来衰退,但在倒逼机制下诞生了WTI和Brent原油体系,并在先发优势下成为全世界的油价基准。

进入21世纪以来,在美国的原油需求逐渐自给自足之后,全球的原油贸易会进一步向亚太靠拢。在这一区域缺乏权威油价基准的情况下,中国可以被视作亚洲的引领者。

历史背景是大的“天时”,小的时机则是“地利人和”。

地利——市场和品种

早在WTI和Brent原油期货诞生前,纽约商品交易所和伦敦国际石油交易所就有了成熟的能源期货交易,无论是现货市场还是场外市场都很发达,因此当原油合约推出时能够很快的成为核心品种。

这方面的反例是新加坡原油期货。新加坡作为国际原油中转站,有着发达的场外市场,但场外市场过于发达,使得其场内市场推出时,石油交易员们的心理类似:多此一举、毫无必要。

由于历史原因,中国当下的原油现货和场外市场均不甚发达,虽然国家放开了民营企业原油进口资质,但中国原油现货市场目前仍是一个被高度管控的市场。而一个发达的现货市场,是期货市场长远发展的根本。国家应进一步对民营企业放开,形成竞争性更强的市场。

但另一方面,中国的原油期货标的选得好,对标的中质含硫原油是亚洲市场代表性的进口油种,同时占据了全球44%的原油产量,却又与WTI和Brent原油期货的品种形成互补。既填补空白又有代表性,由此在地利方面扳回一局。

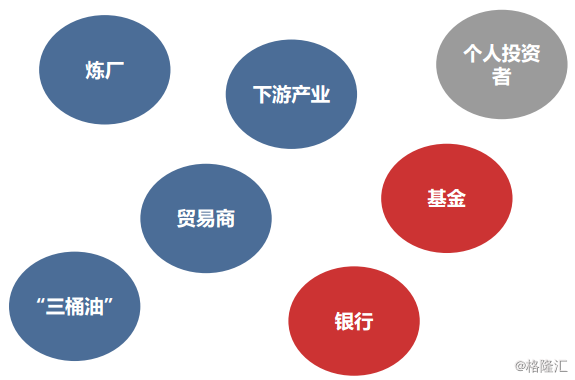

人和——多元的参与主体

按照历史经验,成功的期货合约要求最大的5家公司所占的市场份额低于50%,最大的10家公司所占的市场份额低于80%,这样才能充分降低市场被操纵的可能。WTI和Brent原油代表欧美众多国家能源需求,天生具有国际属性。

而亚洲国家在这方面就比较受限。以日本原油期货市场为例,长期来是国内散户占主导:从交易持有量来看,散户占比高达45.5%,石油公司等占26.8%,机构投资者占5.3%。过低的机构投资者比例,限制市场的进一步发展。

中国在参与主体结构上优于日本。随着国家放开民营企业进口原油的资质,目前参与主体日渐丰富和多元,截至2017 年6 月,已有138 家期货公司成为上海能源中心会员;

中国原油期货的参与主体

来源:兴业期货研究

但正如我们之前分析的,国内金融机构在原油期货领域的实力和经验相比国内大型油企和贸易商差距甚大,中小散户更是实力悬殊,需要监管机构出台预见性措施,确保市场的公平性和对等性。

总结

毫无疑问,原油期货市场的建立是个复杂且漫长的系统工程。

中海石化首席经济师佘建跃就指出了中国原油期货循序渐进的三阶段目标:

1. 第一阶段成为高流动性期货合约;

2. 第二阶段成为国内市场价格基准的期货合约;

3. 第三阶段成为国际化的标杆原油期货,与WTI和Brent形成竞争;

但这不是全部,如果切换到更长远的视角,原油期货作为中国首个国际化期货品种,肩负着为其他大宗商品国际化探路的使命——而中国商品的国际化战略,是服务于一带一路大战略的。

中国想争取的,不仅是石油定价权,更是对全球经济资源的重大影响力。

回顾过去,我们看到亚洲各国在争取原油定价权上的艰难;展望未来,我们相信中国的原油期货将成为一个世界性大国产生全球影响力的坚实支撑。

免责声明:本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。