下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邓海清 陈曦 刘伟

2018年3月21日,农历二月初五,春分。随着春天到来,债市也已“春暖花开”。一级市场,十年期国债180004招标,加权利率3.7054%,边际利率3.7471%,新发10年国债明显低于3.8%;二级市场,活跃券十年期国债170025成交于3.8%,该活跃券上市以来首次下降至3.8%;中债估值,3月20日为3.79%,10年中债估值2017年10月以来首次低于3.8%。

无论是一级市场、二级市场,还是中债估值,我们在2017年底提出的“十年期国债3.8%以上闭着眼睛买”均已得到充分验证。

作为“中国债市第一多头”,海清FICC频道从2017年底以来密集发声,坚定看好中国债券市场,在《债市危险期已过,开门红行情将兑现“十年国债3.8以上闭着眼睛买”》、《央行释放两大关键信号:“流动性拐点”已现+“大资管新规”重视民意=债市春天到来!》等报告中反复强调,“十年国债3.8%以上闭着眼睛买”、“2018年最好、最确定性的机会是利率债”、“央行货币政策边际变化,流动性拐点已现”、“债市春天到来”!

本文结论如下:

第一,2018年以来,流动性明显好于市场预期,货币市场利率处于平稳低位,短端债券市场也因此率先走牛。

第二,2018年以来,“流动性宽松”的背后是“货币政策拐点”,这是决定2018年以来债市收益率下行的最核心逻辑,这也是我们提出“十年期国债3.8%以上闭着眼睛买”最重要的逻辑基点之一。

第三,2018年以来,货币政策拐点确实已经出现,五大证据如下:政府工作报告改用“管好货币供给总闸门”、流动性表述改为“合理稳定”、央行发文强调补充中长期流动性和提高跨季资金供应、货币政策执行报告强调流动性的稳定性与协调性、流动性超市场预期宽松。

第四,美联储加息,(1)中国OMO利率可能上调也可能不上调,但无论调或不调均不影响债市走牛;(2)存款利率可能上调也可能不上调,上调则会对债市产生短期冲击,但由于债券市场、货币市场利率已经远高于可比的存款利率和贷款利率,因此存款加息不会改变2018年的长期债牛格局。

第五,对于2018年债券市场,我们认为债牛将呈现两阶段行情:第一阶段,十年期国债4%→3.7%,这一阶段不依赖经济基本面下行,而是由于货币政策拐点验证和监管冲击影响逐渐消退;第二阶段,十年期国债3.7%→3.4%,这一阶段需要经济基本面的配合,以及不确定性的消除。

一、2018年流动性好转,债市短端率先走牛

2018年以来,流动性明显好于市场预期,货币市场利率处于平稳低位,短端债券市场也因此率先走牛。

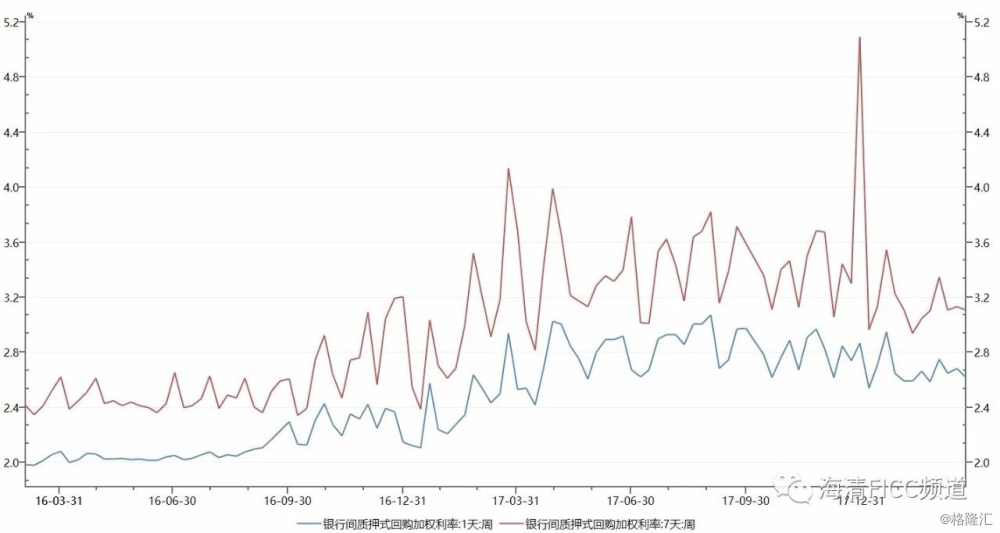

2018年货币市场利率中枢下降,波动性降低。银行间回购加权利率中枢并未出现明显的上行,反而是利率中枢较之前略微下降,其中隔夜利率中枢下行尤为明显,同时,银行间回购加权利率的波动幅度较之前更为平缓,反映出货币市场的波动程度较之前好转,因此,银行间货币市场流动性出现了明显好转。

2018年3月资金面远好于市场预期,特别是与2017年3月形成鲜明对比。市场应当对于2017年3月的资金面紧张记忆犹新,当时资金面极度紧张,货币市场哀鸿遍野,甚至“钱荒”的说法再现。2018年3月资金面非常平稳,几乎完全没有季末的感觉,市场

市场对于资金面预期一直很悲观,2月资金面宽松,市场觉得是“春节因素”,3月资金面还是宽松,市场觉得是“两会”因素,但是春节早已过完,“两会”也胜利闭幕,结果资金面依然宽松,债市空头已经找不到未来资金会紧张的新理由。

图1:2018年以来,银行间回购利率中枢略微下行、波动幅度明显降低

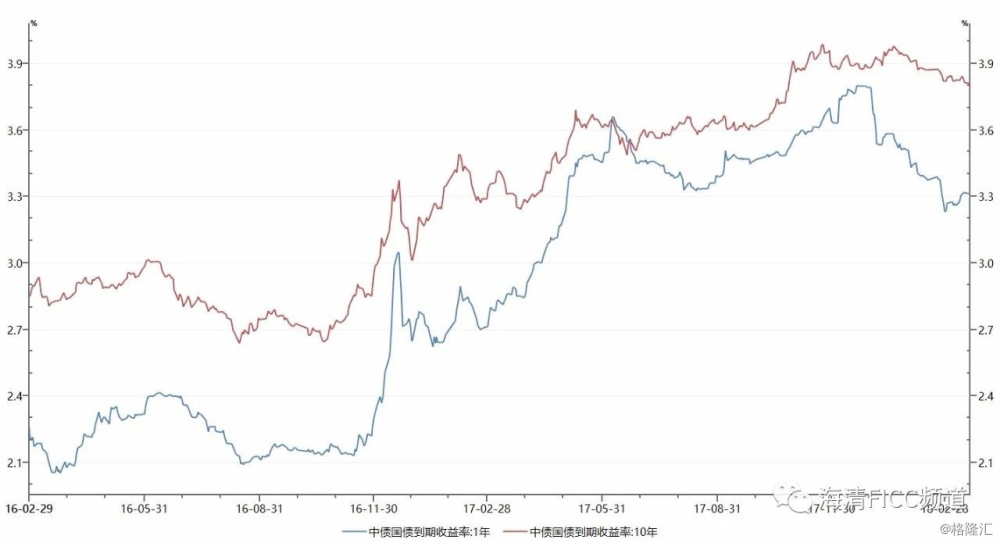

短端债市与货币市场密切相关,短端债券收益率下行幅度达50BP。2018年1月短端债市收益率坍塌式下行,1月内由3.8%下行至3.5%,2月和3月继续缓慢下行,目前1年期国债收益率为3.3%,2018年以来累计下行幅度达50BP。

图2:资金宽松下,短端收益率率先下行

图2:资金宽松下,短端收益率率先下行

二、不只是“流动性拐点”,而且是“货币政策拐点”,这是此轮债牛的关键

市场对于2018年以来的资金面宽松有目共睹,但是对于其对债券市场的影响却分歧巨大。债市空方的逻辑主要有两个:第一,流动性宽松只是春节、两会等暂时因素所致,没有可持续性;第二,流动性对债券市场而言只是短期影响,并不决定债券市场长期走势。

我们认为,债市空方的上述两个逻辑都是错的:

第一,流动性宽松并非暂时性因素所致,春节已过,两会已经闭幕,3月季末本应最紧张的时候资金面依然宽松,足以表明流动性宽松并非暂时性因素所致。

第二,一般而言,资金面对于债市确实是短期影响,但如果资金面代表的是央行货币政策呢?

我们的观点是:2018年以来,“流动性宽松”的背后是“货币政策拐点”,这是决定2018年以来债市收益率下行的最核心逻辑,这也是我们提出“十年期国债3.8%以上闭着眼睛买”最重要的逻辑基点之一。

我们判断货币政策拐点,有五大证据:

第一,政府工作报告由“管住货币政策总闸门”变为“管好货币供给总闸门”,意味着货币政策从“实质偏紧”到“高质量”的货币政策转变。此份政府工作报告是党领导一切之后的首份政府工作报告,政府工作报告代表着党的态度。“管住”与“管好”一字之差,但是意义却大有不同,“管住”更强调“从严、收紧”,而“管好”则与“松紧适度”一致,既不能过松,也不能过紧,2018年货币政策不再是强调“收紧周期”,而是转向“高质量”调控阶段、松紧适度,这反映出货币政策拐点已经出现。

第二,央行及政府对流动性表述均“基本稳定”到“合理稳定”,“合理稳定”是在“基本稳定”基础上更加注重流动性结构的改善,反映为流动性的波动性更小、更为平稳。2017年12月18日央行公开市场操作最后一次提到“基本稳定”,12月25日开始转为“合理稳定”,2017年12月29日货币政策委员会例会、2018年2月6日人民银行工作会议同样从维持银行体系流动性“基本稳定”转为“合理稳定”,2018年2月14日四季度货币政策执行报告也将流动性表述从“基本稳定”改为“合理稳定”,2018年3月5日政府工作报告对流动性定调同样是“合理稳定”。

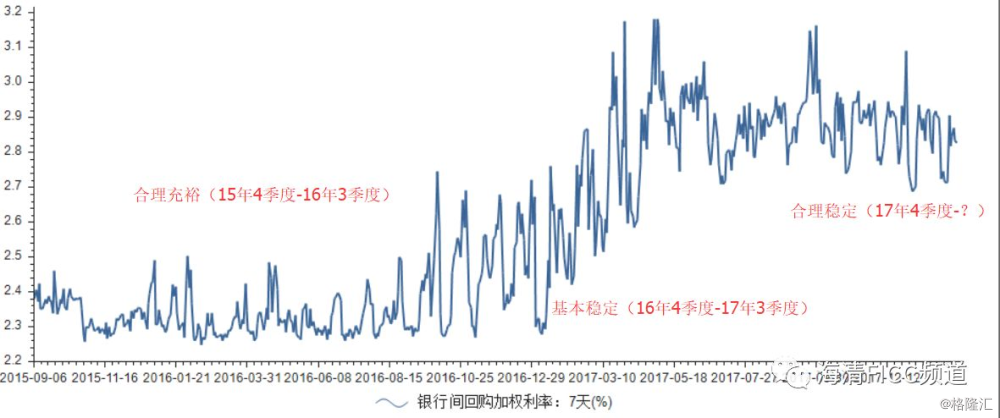

如下图所示,2015年四季度-2016年三季度货币流动性处于利率低中枢、低波动的情况,这一时期的表述是“合理充裕”;2016年四季度-2017年三季度货币流动性处于利率中枢逐步抬升、高波动的情况,这一时期的表述是“基本稳定”;2017年四季度以来利率中枢略微下行、波动幅度降低,反映出当前“银行体系流动性合理稳定”正好介于之前两个时期,较2016年四季度-2017年三季度时期出现了流动性的边际拐点,符合“合理稳定”的表述。

图3:流动性表述从“合理充裕”到“基本稳定”再到“合理稳定”

第三,央行预告加大跨季长期资金投放,并且言出必行。央行官网在2018年2月9日发文《银行体系流动性保持合理稳定》,明确提出“一是继续开展MLF操作补充中长期流动性,适当加大增量;二是适时开展逆回购操作,合理搭配期限组合补充流动性,提高跨季资金供应的比重”,反映出央行对于流动性的态度出现了明显好转。

在货币市场资金面松、波动小的时候,拉长久期会导致央行提供的资金成本提高,不利于债券市场。但是,在资金面紧、波动大、预期悲观的时候,央行拉长资金期限能够稳定市场预期。同时,当前央行提供资金的利率水平远低于市场利率水平,特别是远低于长期限资金,这意味着即使拉长央行投放期限、适当抬高投放利率,也并不会导致市场资金成本的抬升,因此加大长期资金投放只有利好而没有利空。

2018年3月16日,央行续作MLF“加量不加价”,表明央行前期表态确实言行合一。当日有1895亿元MLF到期,中国央行进行3270亿元MLF操作,均为一年期,利率3.25%,与上次持平。不仅没有如市场预期般提高MLF利率,反而超量续作,验证了货币政策拐点确实已经出现。

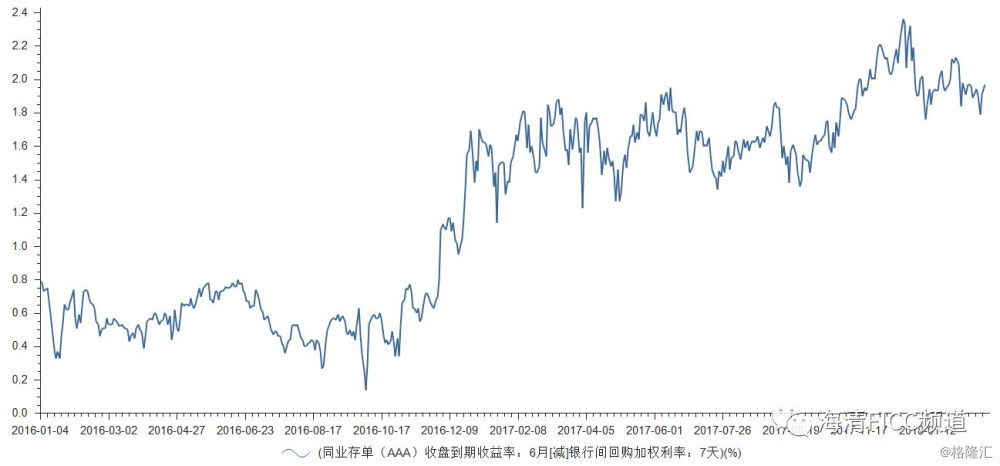

图4:与2016年相比货币市场期限溢价明显,此时拉长投放资金期限,有助于稳定市场预期、降低资金期限溢价

第四,货币政策执行报告强调“流动性的稳定性与协调性”,而不再仅强调“去杠杆”、“防风险”。在四季度货币政策执行报告中“下一阶段主要政策思路”,着重强调了“综合考虑金融监管政策的宏观效应及对金融业态和市场运行格局的影响,加强监管协调,灵活运用多种货币政策工具组合,合理安排工具搭配和操作节奏,削峰填谷维护流动性合理稳定”。以往该部分更多地是强调了“流动性收紧去杠杆”的层面,但此次报告则更多突出了“流动性的稳定性与协调性”,反映出政策层对流动性态度的更为友好。

第五,2018年1-3月流动性确实宽松,特别是3月季末资金面宽松程度远超市场预期。这在本文第一部分已经充分论述,不在赘言。

总结本节,我们认为,2018年货币政策拐点确实已经出现,证据包括政府工作报告改用“管好货币供给总闸门”、流动性表述改为“合理稳定”、央行发文强调补充中长期流动性和提高跨季资金供应、货币政策执行报告强调流动性的稳定性与协调性、流动性超市场预期宽松。

一般而言,资金面确实不决定债券市场价值中枢,但是,2018年以来的资金面宽松背后,是货币政策拐点,而货币政策是决定债券市场价值中枢的最核心因素之一,这也是我们在2014年提出的债券市场“太阳系理论”的核心:央行货币政策直接决定债券市场。

三、利空还有那些?兼论2018年债牛的两阶段行情

我们在3月初曾提到,3月债券市场有五大不确定性:机构改革方案、财经领导换届、大资管新规落地、美联储加息、经济数据能否验证拐点,目前看机构改革方案、财经领导换届已经落地,经济数据确实没有验证基本面拐点,剩下未出尽的利空还剩美联储加息、大资管新规落地。

先讲大资管新规落地。我们一直认为,需要区分“严监管”和“严监管对债市的影响”。海清FICC频道认为,“严监管”持续三年是大概率事件,但是“严监管对债市的影响”不可能持续三年,“严监管”导致的债市调整是冲击而非趋势。对于投资者,应当考虑的是预期差,即当前远超基本面的债券收益率是否已经price-in足够的“严监管”利空,如果答案是肯定的,那么债券市场就已经具有充分的配置价值。(详见报告《还在怀疑“债市春天”到来吗?-债市第一多头重申“国债3.8以上闭着眼睛买”!》)

再讲美联储加息。美联储加息几乎是确定性事件,但是中国央行如何应对则仍然充满不确定性,特别是上周五MLF并未提价,更加导致情况破朔迷离。主要可能性有以下几种:

(1)OMO利率提高。2017年央行对于跟还是不跟美联储毫无规律可言,3月跟了10BP,6月没跟,12月跟了5BP的“佛系加息”,以至于此次跟还是不跟都可能。跟的逻辑是,OMO利率依然明显低于货币市场利率,7天OMO利率仅为2.5%,而R007为3%左右,DR007也为2.8%左右,因此提高OMO利率修复利差是没有问题的。不跟的逻辑是,既然MLF分两次续作,第二次MLF依然没有提高利率,那么OMO利率不提高也是可以的。

我们认为,无论跟还是不跟,无论是跟5BP还是10BP,都无碍债券市场走牛。因为,目前全市场都应当心里清楚,OMO利率已经失真,提高OMO利率只是对之前过低OMO利率的修复,并不影响货币市场利率水平,也更不代表货币政策意图,因此也无碍债市走牛。

(2)存款加息。我们一直认为,2018年存款基准利率加息是可能的,因为存款利率和货币市场利率已经形成了堰塞湖,即存款利率远低于货币市场利率。2016年四季度以来货币市场利率持续上行,而存贷款利率却并未调整,存贷款利率特别是存款利率存在滞后调整的必要,因此2018年存在“货币市场平稳+存款加息”的可能性。对于贷款利率,我们认为调整的可能性比存款利率要低,且对于债市影响低于存款加息,再此不做讨论。

但具体到存款加息是否发生在3月,依然很难判断。支持加的理由,一是存款利率与货币市场利率利差巨大,目前存款利率还是2015年10月的水平;二是1-2月经济较好,此时不加后面经济差了就没了时间窗口。支持不加的理由,一是MLF没有提高利率,从侧面似乎支持存款利率不加;二是2018年经济下行压力依然存在,一旦加了是否会导致下行压力变为经济下行,类似于2007年底由于高通胀依然加息,2008年上半年依然加准,但时候来看显然加剧了经济危机。

若真出现存款加息,对于债券市场而言,短期可能产生冲击,但长期影响并不存在,无碍债市收益率下行。存款加息冲击债市的逻辑有两个:一是市场会认为央行货币政策转向紧缩,即存款加息周期;二是存款利率会影响银行资金成本,即使不调整贷款基准利率也会推高贷款利率,从负债成本和资产比较两方面均利空债市。

但我们认为,存款加息并不会导致债券收益率重新开始趋势性上行,原因在于债券市场利率远高于存款利率和贷款可比利率。

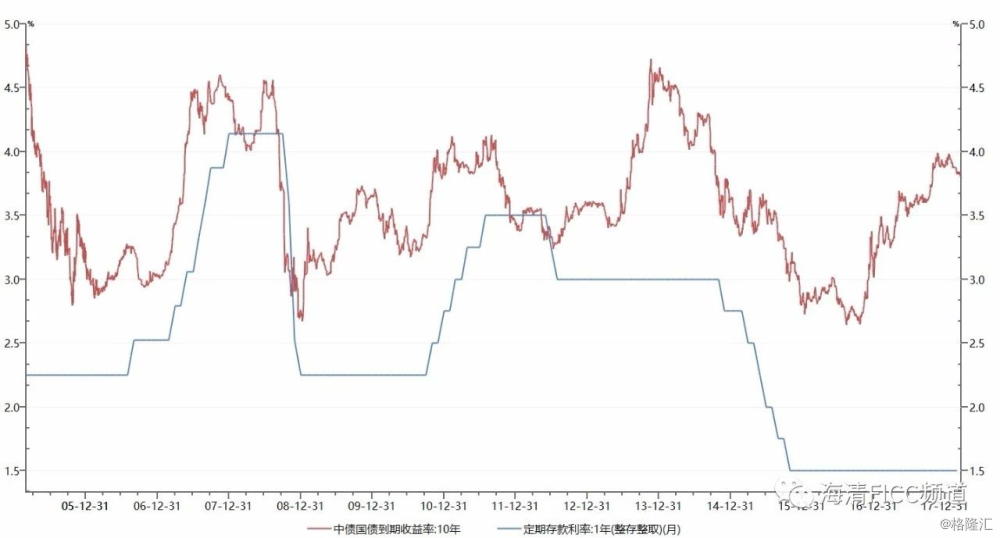

第一,国债利率已经提前提高,远高于存款利率。目前1年期存款基准利率为1.5%,10年国债收益率3.8%,而2012年-2013年上半年存款基准利率3%,而当时10年国债中枢3.5%,目前存款利率远低于当时,而债券市场收益率却高于当时。

图5 债市收益率与存款利率已经形成了“堰塞湖”

图5 债市收益率与存款利率已经形成了“堰塞湖”

第二,国债利率已经提前提高,远高于可比贷款利率。债券利率与贷款利率相比,需要考虑资本占用和税收因素,考虑这两项之后,一般而言10年期国债收益率与可比的贷款利率中枢趋同,而目前国债利率比可比贷款利率高100BP。

总结下来,我们认为,美联储加息,中国OMO利率可能上调也可能不上调,但无论调或不调均不影响债市走牛;存款利率可能上调也可能不上调,上调则会对债市产生短期冲击,但由于债券市场、货币市场利率已经远高于可比的存款利率和贷款利率,因此存款加息不会改变2018年的长期债牛格局。

对于2018年债券市场,海清FICC频道认为债牛将呈现两阶段行情:

第一阶段:十年国债收益率4%→3.7%,这一阶段核心是监管冲击消除,货币政策拐点验证,紧货币担忧消退,收益率回归合理区间,并不依赖于基本面的经济下行。这一阶段的具体逻辑是:货币政策边际变化,流动性拐点出现,监管对债市冲击高峰已过,银行“资产负债表再平衡”初见成效,债市从超调向均衡价值区间回归。。

第二阶段:十年国债收益率3.7%→3.4%,这一阶段是收益率在合理区间内的进一步下行,需要基本面向下拐点确认的配合,以及不确定性冲击的结束,而目前尚未看到。这一阶段的核心驱动逻辑是:基本面拐点充分验证,通胀担忧完全消退,大资管新规落地,存款加息冲击结束,债市风险点彻底消除,债券市场在价值区间内进一步走牛。

总结全文,在“十年期国债3.8%以上闭着眼睛买”充分验证之际,对于此轮债市行情以及未来债券市场,海清FICC频道的结论是:

第一,2018年以来,流动性明显好于市场预期,货币市场利率处于平稳低位,短端债券市场也因此率先走牛。

第二,2018年以来,“流动性宽松”的背后是“货币政策拐点”,这是决定2018年以来债市收益率下行的最核心逻辑,这也是我们提出“十年期国债3.8%以上闭着眼睛买”最重要的逻辑基点之一。

第三,2018年以来,货币政策拐点确实已经出现,五大证据如下:政府工作报告改用“管好货币供给总闸门”、流动性表述改为“合理稳定”、央行发文强调补充中长期流动性和提高跨季资金供应、货币政策执行报告强调流动性的稳定性与协调性、流动性超市场预期宽松。

第四,美联储加息,(1)中国OMO利率可能上调也可能不上调,但无论调或不调均不影响债市走牛;(2)存款利率可能上调也可能不上调,上调则会对债市产生短期冲击,但由于债券市场、货币市场利率已经远高于可比的存款利率和贷款利率,因此存款加息不会改变2018年的长期债牛格局。

第五,对于2018年债券市场,我们认为债牛将呈现两阶段行情:第一阶段,十年期国债4%→3.7%,这一阶段不依赖经济基本面下行,而是由于货币政策拐点验证和监管冲击影响逐渐消退;第二阶段,十年期国债3.7%→3.4%,这一阶段需要经济基本面的配合,以及不确定性的消除。

来源:海清FICC频道