下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 施佳丽

2017 年业绩表现靓丽,创新药收入略超预期

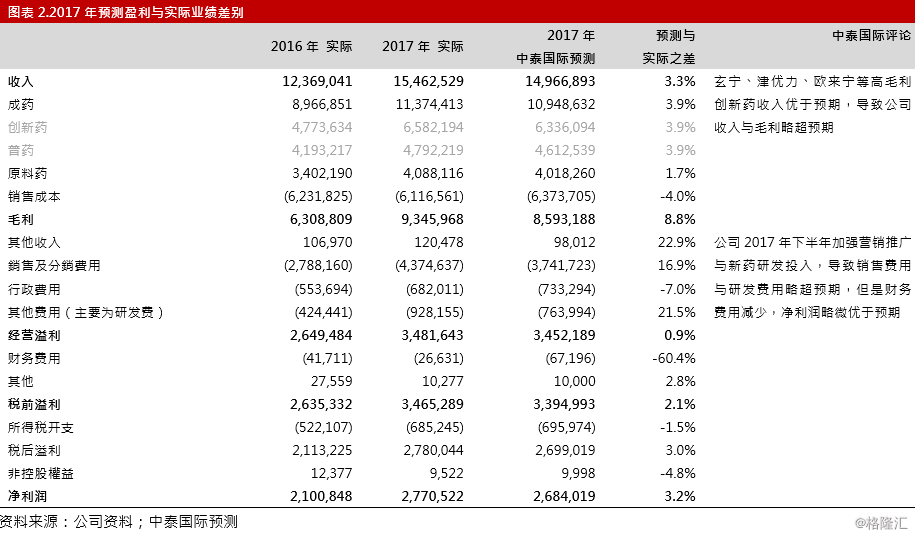

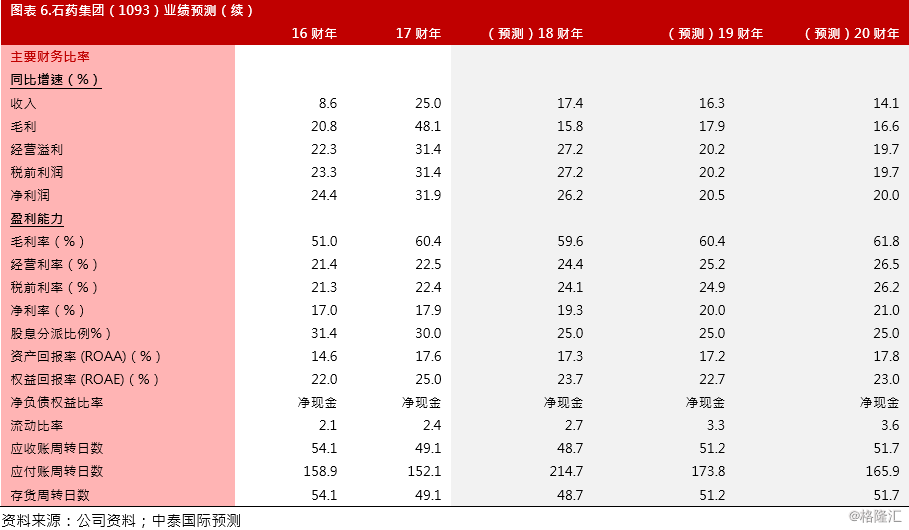

公司于 3 月 19日公布 2017年业绩,营业额 154.63亿港元,按年升 25%。纯利 27.71 亿元,按年升 31.9%。分板块看,成药与原料药分别同比增长 26.8%/20.2%。成药业务收入中,以肿瘤和心脑血管为主的创新药业务收入同比 增长 37.9%,维持快速扩张。由于创新药毛利率超 80%,带动公司毛利率从 2016年的51.0%提升到60.4%。由于公司2017年下半年加大销售推广及研发投 入,导致销售费用与研发费用略超预期,但是总体看利润维持快速扩张。

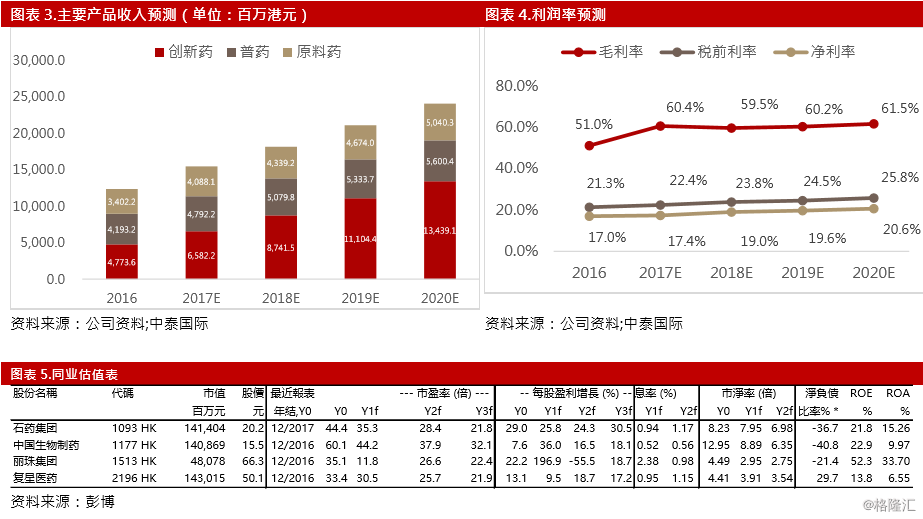

公司主要创新药产品将维持快速扩张

我们预计公司现有创新药产品将维持较快增长,主要原因包括:i)脑血管用药恩 必普注射液 2017 年进入国家医保目录后销量快速增长,预计未来 2 年将持续放 量;ii)高血压药物玄宁在销售渠道下沉方面做得非常成功,通常来说产品进入 医疗机构以后的 1~2 年销售将逐步铺开,我们预计产品将维持快速增长;iii)肿 瘤药产品中津优力 2017 年进入国家医保目录后快速放量,而 3 月初上市的白蛋 白紫杉醇2周时间销售额已超1000万元,好于我们预期,我们预计产品2018年 将至少获得 2 亿人民币收入。

公司高端新产品持续获批,表明研发能力日趋强大

公司2月初公布重磅肿瘤药物紫杉醇白蛋白在国内首仿成功,3月11日又公布物 「消旋-3-正丁基苯酞」(「丁苯酞」)获美国 FDA 颁发就治疗肌萎缩侧索硬化症(Amyotrophic Lateral Sclerosis)(「ALS」)的孤儿药资格认定,用于治 疗运动神经细胞进行性退化导致的四肢、躯干、胸部腹部的肌肉逐渐无力和萎 缩,高端创新药连续获批表明研发能力日趋强大。

重申“增持”评级,目标价 24.12 港元

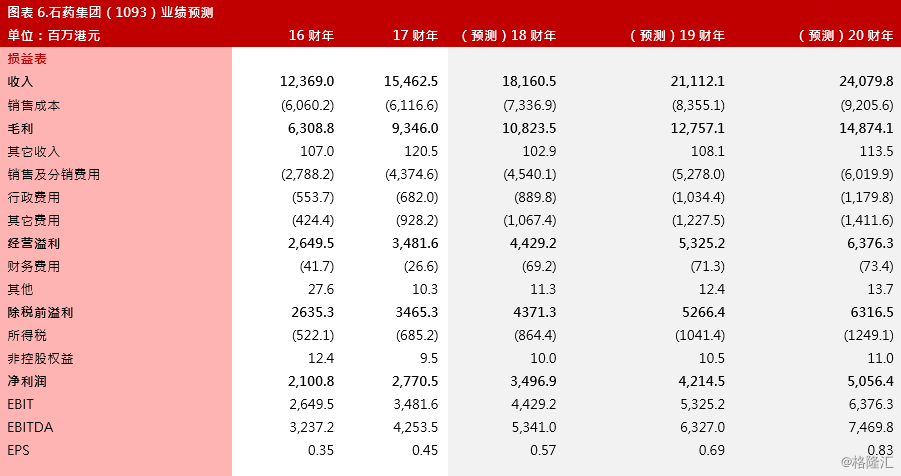

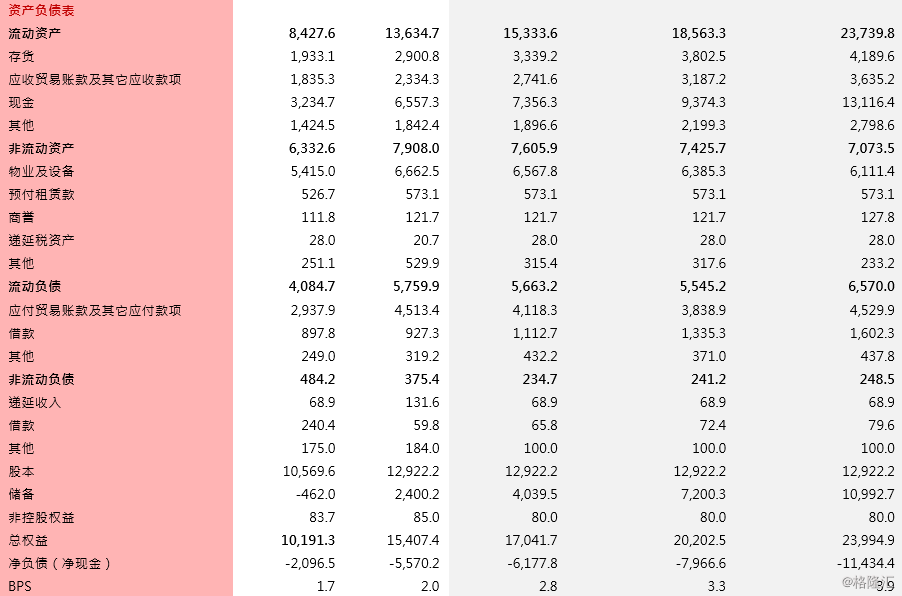

由于公司部分创新药产品销售扩张速度快于预期,我们将2018E/2019E营业收入 预测上调 5.3%/5.7%,净利润上调 3.9%/5.7%。我们预计 2018E-2020E 净利润 分别为35.0/42.1/50.6亿港元,未来3年复合增长率22.2%。目前股价对应35.8 倍 2018E PER,我们认为随着公司新产品不断获批,市场将进一步认知公司强大 的研发能力,公司估值仍有提升空间。我们上调目标价至24.12港元,对应42倍 2018E PER。

风险提示

i)药品降价幅度大于预期;ii)政府积极推行药品零差率,这些政策有可能迫使 医院通过二次议价降低成本;iii)新药开发慢于预期;iv)新药推出后推广时间 长于预期。